美國今天常被視為資本自由流動與金融開放的象徵,但鮮為人知的是,其資本賬戶的徹底開放並非一蹴而就,而是一部以儲備貨幣利益為核心、在美元霸權收益和金融穩定風險之間的動態權衡史。19世紀末至一戰前,美國總體位於金本位下的開放體系,但國際金融中心仍由倫敦主導,美元國際金融功能有限。1913年聯儲局建立後,才通過制度化銀行承兌匯票(Banker’s Acceptance)市場並提供貼現支持,推動美元向國際化邁進。大蕭條與二戰期間,為維護金融穩定與黃金儲備安全,美國實施黃金與資本流動管制。二戰後,佈雷頓森林體系確立了美元的中心貨幣地位,卻也使美元揹負起與黃金掛鉤的剛性承諾。20世紀60年代,隨着美國國際收支惡化、黃金外流壓力加劇,為維繫固定匯率和美元的儲備貨幣地位,美國不得不推出利息平衡稅、對外信貸限制等一系列資本管制措施。

然而,步入20世紀70年代,資本賬戶的管制並未真正阻止美元危機的到來,反而逐步威脅到美元的儲備貨幣地位。隨全球貿易與跨境資本的迅速擴張,固定匯率和跨境資本流動之間無法調和的矛盾不斷激化。1971年,尼克松政府被迫宣佈關閉黃金窗口,佈雷頓森林體系走向瓦解,美元兌主要貨幣大幅貶值,美元信用遭受重創。與此同時,日益壯大的離岸美元市場逐漸削弱了美國在岸管制的有效性,石油危機後產油國的大量美元盈餘也需要一個足夠開放和深厚的金融市場承接。此時美國若固守資本管制,未必能真正阻止美元外流,反而可能削弱紐約金融中心的地位和喪失儲備貨幣紅利。

為鞏固美元儲備貨幣地位,在美元信用動搖、全球通脹高企、美國經濟陷入滯脹和衰退的逆境之中,1974年美國反而選擇放鬆資本流動限制、推動資本賬戶開放。事後看,這一「逆勢開放」在短期內確實伴隨資本淨流出與美元貶值,但長期成為美元體系從危機走向強化的起點。此後的十年中,美國通過石油美元再循環吸納全球盈餘資金,通過沃爾克時期恢復物價穩定重塑美元信用,並藉助里根政府的供給側經濟學釋放增長動能,逐步形成美元循環,使得美元體系完成了一次從危機走向強化的重構。

那麼,為什麼在美元的脆弱時刻放鬆資本管制,最終非但沒有削弱美元體系,反而成為其再度強化的起點?這一選擇究竟是美國重塑美元循環的主動佈局,還是危機倒逼下的被動調整?更重要的是,在美元信用再次受到質疑、全球貨幣體系加速分裂的今天,美國的經驗又對當前人民幣國際化和資本項目高水平開放有何啓示?本文將圍繞上述問題展開分析。

一、 如何開放?美元信用與美國經濟雙重危機下,以開放重建「美元循環」,鞏固儲備貨幣地位

20世紀70年代初,美國面臨佈雷頓森林體系解體後美元信用的關鍵轉折點。1971年8月,國際資本加速流動、美元-黃金兌換承諾難以為繼,時任美國總統尼克松宣佈關閉黃金窗口,美元與黃金脫鉤,佈雷頓森林體系名存實亡。此後不到一年時間裏,美元對主要發達經濟體貨幣明顯貶值,美元在全球儲備中的佔比於1970年四季度達85%的高點快速回落。1973年3月,美元再度貶值,但未能穩住市場信心,國際外匯市場出現大規模美元拋售潮,歐洲主要貨幣被迫轉向浮動匯率,佈雷頓森林體系徹底瓦解。

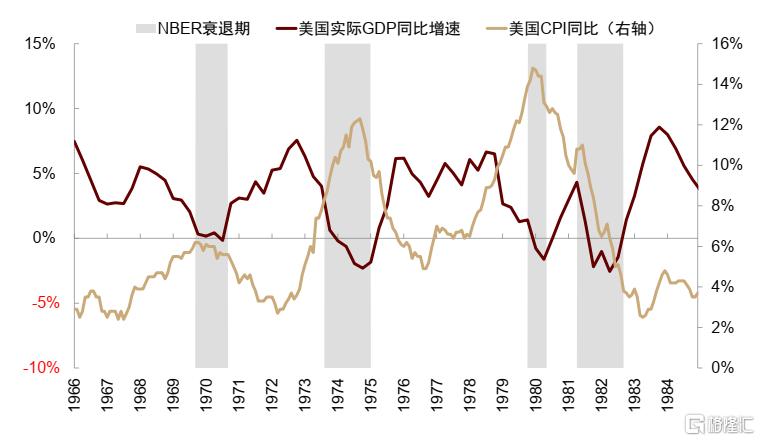

圖表1:1974年開放資本賬戶前,美國經濟陷入滯脹和衰退的陰霾

資料來源:Haver,中金公司研究部

圖表2:佈雷頓森林體系解體後美元面臨大幅貶值

資料來源:Bloomberg,中金公司研究部

就在美元信用陷入困境之時,第一次石油危機進一步放大了美國的宏觀壓力,卻也意外打開了重建美元循環的窗口。1973年10月,第四次中東戰爭爆發,OPEC宣佈石油禁運,第一次石油危機全面爆發。油價的快速上漲一方面給美國經濟帶來壓力,美國經濟陷入滯脹,並最終在1973年四季度陷入衰退,另一方面也使得OPEC國家積累了大量美元盈餘,而美國金融市場尤其是美債市場具備全球少有的資產容量與流動性優勢。與此同時,油價的上漲也帶來美元支付需求,疊加石油危機對高度依賴中東石油的歐洲和日本等經濟體衝擊更大,這些因素共同推動美元指數從第一次石油危機前的94反彈至1974年1月的109,讓佈雷頓森林體系解體以來接連貶值的美元短暫「穩住」。

圖表3:70年代佈雷頓森林體系解體後美元在儲備貨幣中佔比一度下降,但仍明顯高於其它貨幣

資料來源:GFD,IMF,中金公司研究部

此時的美國面臨是否開放資本賬戶的兩難抉擇:美國亟需中東的石油美元資金迴流美債市場,以鞏固美元資產需求,並為處於衰退中的美國經濟提供孖展支持。與此同時,隨着跨境資本流動日益頻繁、匯率轉為浮動,以及離岸美元市場的發展,資本管制越來越難以維繫(Hawley, 1987)。但問題在於,在經濟衰退和美元地位動搖的情況下開放資本賬戶,也可能放大資金外流和美元貶值壓力。面對這一取捨,保羅·沃爾克在回憶錄中寫道,在1974年的情境下,開放資本賬戶讓外來資金進入紐約資本市場更有利(Volcker & Gyohten, 1992)。

1974年1月,美國在經濟衰退中選擇開放資本賬戶。具體措施包括,1)取消60年代為防止資本外流而設立的利息平衡稅(Interest Equalization Tax, IET),不再對美國投資者購買外國證券徵稅,2)取消國際收支管制(Balance of Payments Controls),放鬆美國居民對外直接投資(OFDI)限制,3)取消銀行對海外發放貸款的數額限制(Voluntary Foreign Credit Restraint, VFCR)等。隨後,美國又在1980年代逐步放寬限制銀行存款利率上限的「Q條例(Regulation Q)」並於1986年正式廢除相關安排,並建立國際銀行便利(IBF),走向金融去監管化並進一步擁抱離岸市場。

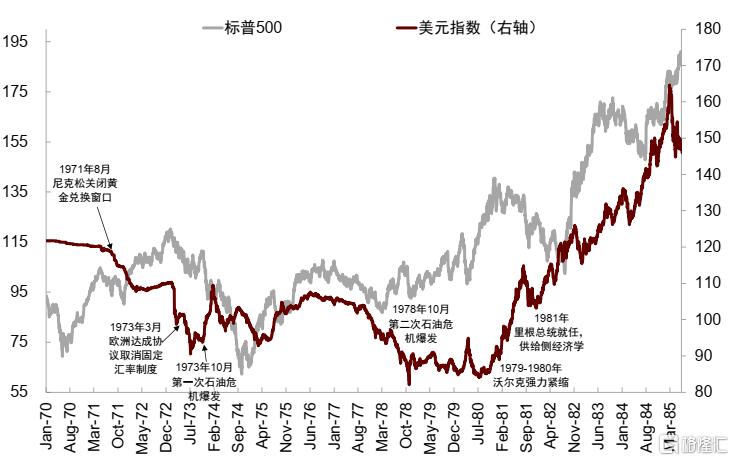

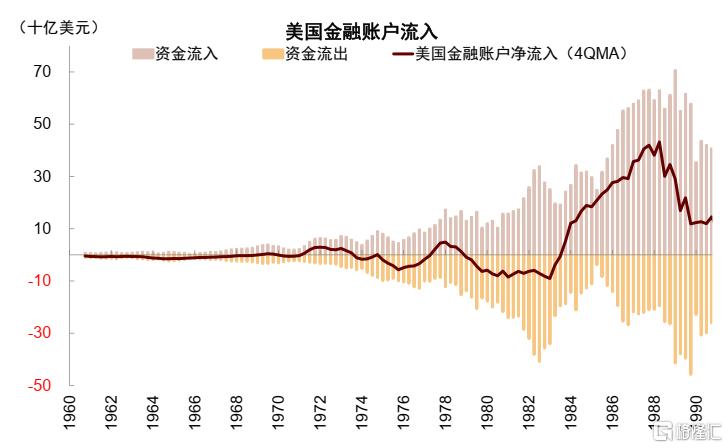

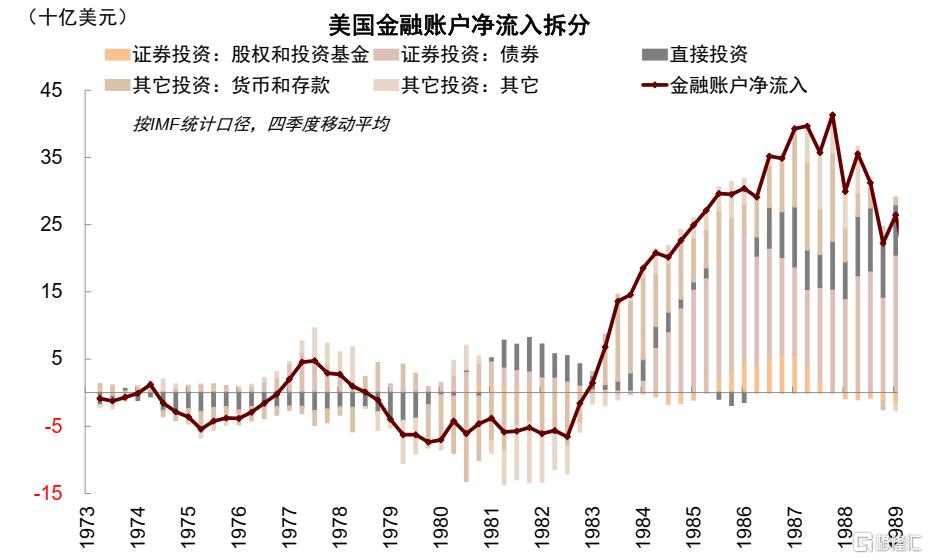

資本賬戶開放初期,美國的確經歷了經濟衰退、資本外流及美元貶值的「陣痛期」。1974年1月開放資本賬戶後,美國經濟仍處於衰退之中。直至1975年3月才觸底企穩。開放資本賬戶初期,美國也的確出現資金淨流出。儘管1974年中美國與沙特簽訂石油美元協議,規定沙特將部分石油收入投資於美債,推動美國金融賬戶中證券投資項下的資金流入增加,但由於美國銀行對境外放貸同步擴張,導致其它投資項下的資金流出。結果是,1974-1982年美國金融賬戶整體仍表現為對外淨流出,僅在1977-1979年短暫轉為淨流入。經濟低迷和資金流出相互疊加,推動美元指數從1974年1月109的高點下行至1978年10月82的低點,不到5年時間裏貶值25%。

圖表4:70年代美國資本賬戶開放初期金融賬戶淨流出,1983年後金融賬戶轉為持續淨流入

資料來源:BEA,中金公司研究部

但拉長時間來看,資本賬戶開放並未削弱美元體系,反而成為了「美元循環」重建和美元霸權重新穩住的必要條件。關鍵不在於開放後資本是否立即迴流,而在於美國為全球美元資金提供了可進入、可沉澱、可配置的金融市場。正是在資本賬戶開放後石油美元迴流、美元信用修復和美國增長穩健的共同作用下,70年代後期至80年代的美國,逐步完成了美元體系從危機承壓到循環強化的重構。

► 石油美元機制促進美元迴流:1974年7月,時任美國財政部部長的威廉·西蒙(William E. Simon)赴沙特達成祕密協議。儘管在石油美元機制正式落地之前,美元已在國際石油貿易計價中佔據主導地位,但協議進一步鞏固並制度化了美元作為石油計價和結算貨幣的主導地位。更重要的是,沙特承諾將出口石油的部分美元收益投資美國國債,由此形成美元循環重要的迴流機制。作為交換,美國向沙特提供軍事保護,且美國財政部為沙特提供美債「特別窗口(Add-ons)」,允許沙特繞過公開競價直接購買美債。

► 80年代沃爾克恢復物價穩定、重塑美元信用,里根政府供給側經濟學刺激增長,形成正反饋循環:1979年保羅·沃爾克就任聯儲局主席,將控制通脹置於政策核心,以不惜引發衰退的強硬緊縮穩定物價,重振市場對美元信心。聯邦基金利率在80年代初一度抬升至超過20%的高點,高利率抑制美國通脹、重建美元購買力,美國CPI按年從1980年3月的14.8%降至1983年7月的2.5%。貨幣緊縮的過程付出了高昂的代價,美國先後在1980年2月和1981年8月兩次陷入衰退,但也提升了美元資產的實際回報,吸引全球資金流入美國債券與存款市場,並為美元信用重建奠定基礎。

1981年羅納德·里根就任美國總統,面對經濟衰退採取供給學派的主張刺激增長,通過減稅、加速折舊、放鬆監管等措施刺激投資和供給修復。雖然「小政府」目標並未真正實現,美國財政赤字率(月度平均-4.1%)相比70年代(月度平均-1.9%)反而擴張,但財政擴張、減稅激勵與金融自由化共同提振了美國經濟增長。美國實際GDP增速在1982年三季度觸及-2.6%的低點後步入近兩年的上行通道,於1984年一季度達到8.6%的高點,美元也從1980年的低點85大幅抬升至1985年《廣場協議》前的高點165。

圖表5:80年代高利率和高增長吸引資金流入美國債券和存款

資料來源:BEA,IMF,中金公司研究部

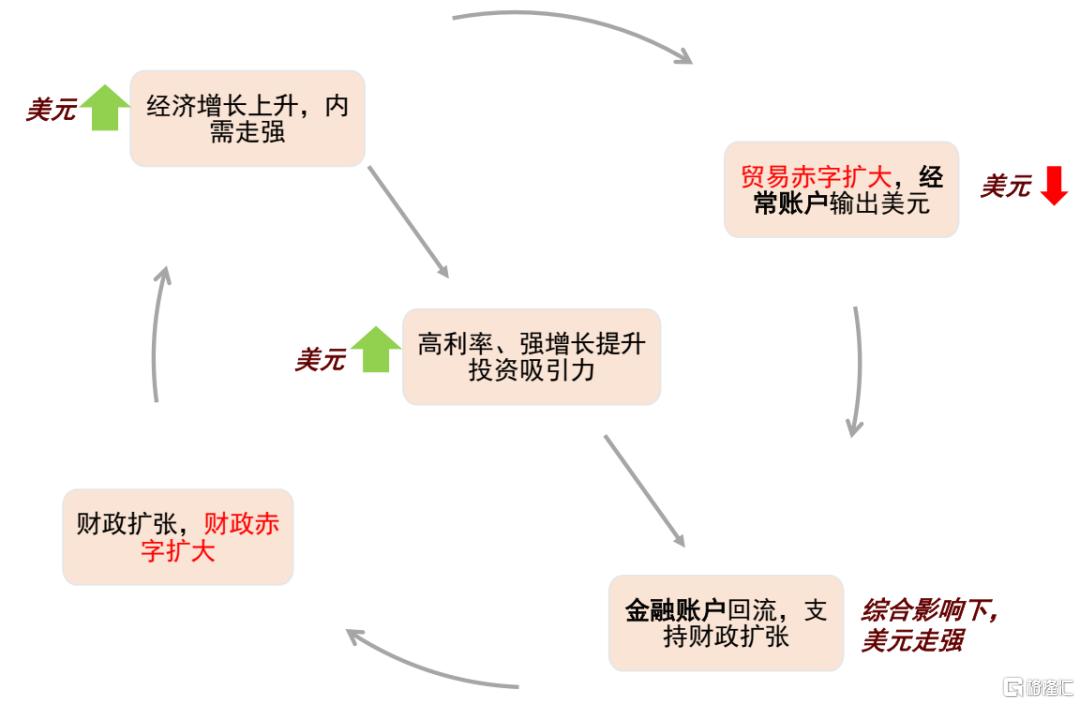

由此,美國形成了一個自我強化的「美元循環」,使得美元在美國財政貿易雙赤字的情況下逆勢走強。物價穩定提升美元信用,高利率提高美元資產回報,增長修復增強美國資產吸引力,資本流入又為美國財政擴張和金融市場繁榮提供孖展支持。與此同時,經濟增長帶來的強勁內需和強勢美元擴大美國進口需求,推升貿易赤字。而美元作為國際儲備貨幣的特殊地位又使得通過進口流出的美元以金融投資形式迴流。這一互相加強的過程被索羅斯在《金融鍊金術》中總結為「里根循環(Reagan’s Imperial Circle)」。1983年後,美國金融賬戶轉為淨流入並持續至今。

圖表6:里根總統就任期間,美國形成強增長、高利率、強美元、資本流入的正反饋循環

資料來源:中金公司研究部

二、 為何會開放?被動倒逼下的主動重構,核心在於資本管制長期會損害儲備貨幣地位

綜合來看,70年代美國在經濟衰退和美元信用承壓的「脆弱時刻」開放資本賬戶,本質上是在被動衝擊下的主動選擇。所謂被動,是因為在佈雷頓森林體系瓦解後,資本管制原本服務的固定匯率目標已經失效;同時,離岸美元市場快速擴張,使美國境內的資本管制越來越難於執行。所謂主動,是因為美國意識到,繼續限制資本外流,未必能阻止美元流出,反而可能削弱美元資產和紐約金融市場的中心地位,最終損害美元信用。與其固守一個已經失效的封閉框架,不如通過開放重建美元資金「流出去—流回來」的循環。正是在這一意義上,70年代美國資本賬戶開放既是危機倒逼的結果,也是美元體系主動重構的起點。

被動衝擊:浮動匯率制削弱資本管制的必要性,離岸美元體系擴張倒逼資本賬戶開放

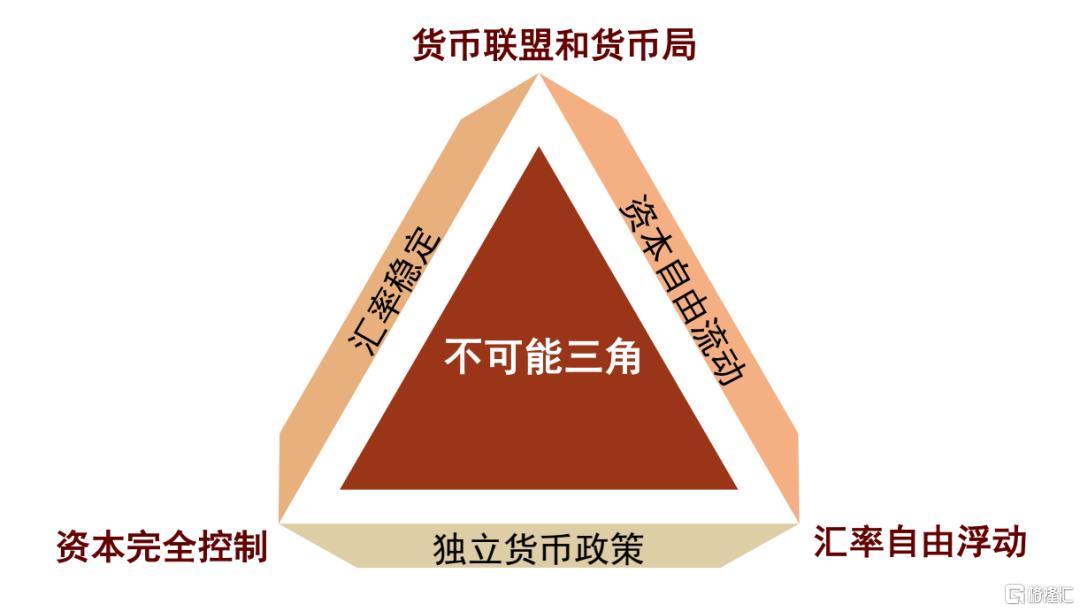

首先,佈雷頓森林體系解體後的浮動匯率制度下,實行資本管制的必要性下降。根據蒙代爾「不可能三角」,一國不可能同時實現貨幣政策完全獨立、匯率穩定和資本自由流動三大目標(Mundell, 1963; Obstfeld and Taylor, 1997)。佈雷頓森林體系時期,各國實際上是以限制資本流動為代價,來換取固定匯率與一定程度的政策自主性。美國限制居民購買外國證券、銀行對外貸款和企業海外投資,都是為減少美元外流和黃金兌換壓力。沃爾克回憶,60年代美國資本管制是在資本外流持續壓迫美元的情況下,財政部纔不得不使用利息平衡稅等工具(Volcker & Gyohten, 1992)。然而,固定匯率與跨境資本流動之間無法調和的張力最終還是瓦解了佈雷頓森林體系(Eichengreen, 1996; Obstfeld and Taylor, 1997),固定匯率制度隨之退場,繼續維持資本管制的制度收益下降,政策成本上升。

圖表7:根據「不可能三角」,一國不可能同時實現貨幣政策完全獨立、匯率穩定和資本自由流動三大目標

資料來源:Mundell(1963),Obstfeld and Taylor(1997),中金公司研究部

其次,離岸美元市場的發展也倒逼美國放鬆資本管制。離岸美元市場(又稱歐洲美元市場,Eurodollar market)最早起源於20世紀50年代。二戰後,美國通過馬歇爾計劃、對外軍事支出以及海外投資持續向歐洲輸出美元。冷戰背景下,蘇聯等國家為規避美國監管,將美元存放於倫敦銀行體系,最初的離岸美元存款由此形成。進入60年代,美國境內的金融監管措施進一步提升離岸美元市場的吸引力。當時,美國境內銀行受「Q條例」約束,存款利率存在上限,同時還需承擔準備金等監管成本,但離岸美元存款則不受此類約束。同樣是美元負債,在岸成本更高、約束更多,離岸成本更低、限制更少,資金和業務有動力遷移至離岸市場(Friedman, 1971)。

這一背景下,離岸美元市場得以擴張。弗裏德曼將離岸美元市場的形成和擴張生動地比喻為「簿記員的筆」,強調離岸美元既非主要源於美國國際收支赤字或各國央行儲備,也不是美元現鈔的大規模跨境轉移,而是銀行體系信用創造的結果(Friedman, 1971)。美國資本管制面對的是一個能夠在監管邊界之外持續派生美元信用的體系,而非簡單的資本外流。

不過,弗裏德曼並不認為離岸美元市場可以無限擴張,他用「漏損(leakages)」解釋其信用派生邊界(Friedman, 1971)。所謂漏損,是指離岸銀行貸出的美元沒有重新回到歐洲美元銀行體系,而是沉澱為美國本土銀行存款、用於外匯兌換或貿易支付,或其他資產配置等。若借款人取得美元后再存入另一家離岸美元銀行,新的銀行便可在保留少量審慎準備金(prudential reserves)後繼續放貸,離岸美元乘數上升;反之,如果借款人將資金用於支付、換匯或存入非歐洲美元銀行(例如存回美國本土銀行),這部分資金相當於從歐洲美元系統中「漏出」了,信用鏈條中斷,派生倍數隨之下降。漏損越低,離岸再存款比例越高,美元信用越容易在境外層層派生;漏損越高,離岸活動越接近一次性簿記轉移,乘數效應越弱。因此,監管套利打開了離岸美元信用創造的空間,漏損則決定了派生信用能夠放大到何種程度。

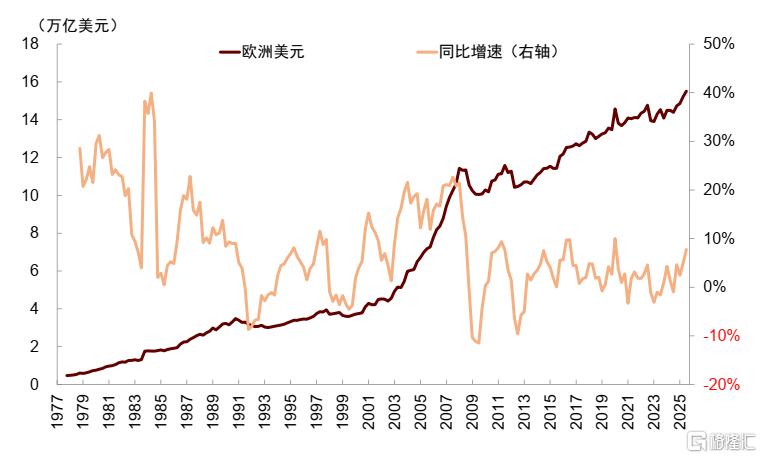

即便存在漏損約束,1970年代初離岸美元市場仍已具有相當規模。據BIS統計,1973年底歐洲報告銀行(reporting European banks)的美元外部負債已達1300億美元、美元外部資產接近1340億美元,在短短7年內增長了約10倍,年均擴張速度達到20-30%,遠超同期美國國內貨幣供應量的增長速度。即使扣除歐洲銀行體系內部轉存造成的重複計算,BIS估算的1973年美元信貸規模仍有約970億美元。這一規模相當於1973年美國GDP的7%、全年貨物進口額的1.4倍、全球官方儲備總額的53%,已足以影響美元孖展成本、跨境信貸配置和紐約金融中心競爭力。

圖表8:離岸美元市場規模在70年代快速擴張

注:歐洲美元指在美國境外的美元存款,並非特指在歐洲的美元 資料來源:BIS,中金公司研究部

由此,離岸美元市場的壯大對美國資本賬戶開放形成倒逼之勢:一方面,離岸美元市場的快速擴張使得資本管制「名存實亡」。全球對美元的需求並未因為美國收緊在岸管制減弱,反而更多轉向離岸美元市場。1971年舒爾茨在備忘錄中指出,資本管制措施效果存疑:利息平衡稅使得外國證券購買下降,但這部分缺口很快被美國直接投資、銀行貸款等渠道增加所稀釋;對外信貸限制雖一度抑制美國私人短期資本外流,但這種正面效果幾乎被外國私人短期資本流動的反向變化所抵消。因此資本管制並未真正改善國際收支,甚至帶來了經濟效率損失和行政成本。另一方面,這也給在岸美元金融體系的定價體系造成壓力。離岸市場能夠以更低成本經營美元業務,逐步形成以LIBOR為代表的離岸利率體系。沃爾克也指出,若美國繼續堅持資本管制,美元孖展和交易需求仍然存在,全球美元業務不會消失,只會更多轉到倫敦、巴哈馬、盧森堡等離岸中心,損害紐約在全球美元孖展中的中介與定價地位(Volcker & Gyohten, 1992)。

主動選擇:強化美元儲備貨幣地位,新自由主義思潮提供政策氛圍,重新穩住美元體系的機遇

外部衝擊推動的被動調整之外,美國選擇在1974年開放資本賬戶也有其主動戰略考量。首先,開放的根基在於美元的儲備貨幣地位。佈雷頓森林體系瓦解後美元在儲備貨幣中佔比有所下降,雖然依然沒有其它貨幣能替代美元(There is no alternative, TINA),但對長期資本管制會削弱美元資產的可用性和可信度的擔憂也一直存在。沃爾克回憶,舒爾茨等人反對資本管制有其現實原因:管制效果越來越有限、扭曲越來越大、執行越來越困難,併成為企業和金融機構的負擔(Volcker & Gyohten, 1992)。

此外,70年代「新自由主義(Neoliberalism)」思潮也為美國開放資本賬戶提供了政策氛圍。1970年代滯脹衝擊削弱了凱恩斯主義政策共識,以貨幣主義及自由市場為主要理念的「新自由主義」興起,金融自由化逐漸成為主流政策方向(Harvey, 2005)。沃爾克回憶,舒爾茨等官員深受弗裏德曼影響,相信市場能比政府更好地分配資本(Volcker & Harper, 2018)。西蒙在回憶錄中也多次強調其反對政府控制、主張回到自由企業原則(Simon & Caher, 2003)。

這一背景下,美國意識到開放資本賬戶並非只是風險來源,也可以成為重新穩住美元體系的機遇。美國作為儲備貨幣發行國,雖然解除資本限制可能導致美元外流,但全球貿易、儲備、安全資產配置等路徑依然在創造美元需求。因此,與其固守失效的資本管制、坐視離岸市場影響紐約金融中心的影響力,不如主動開放,利用美國金融市場的深度和流動性,將包括石油美元在內的全球資金重新吸納回境內體系,鞏固紐約金融中心的地位,重建美元循環以穩住美元霸權地位。美元會流出去,但也會通過全球美元需求、產油國順差資金配置和美國金融市場深度再流回來。

開放後能順利運行:金融市場深度與技術制度優勢是重要支撐

1974年美國開放資本賬戶後,初期並未形成穩定的外資淨流入,甚至一度承受淨資本外流壓力。但這種流出並沒有演化為失控的資本外逃,美元體系也沒有因此坍塌。原因在於背後有足夠深的金融市場承接資金,有較成熟的支付清算和交易基礎設施支撐流動,也有相對完備的制度安排穩定預期。具體體現在以下三個方面:

► 市場深度:美債市場規模大、流動性強,是全球資本重要的安全資產池,70年代美國已逐步形成較成熟的國債發行、定價和交易機制,中長期國債開始定期拍賣,短端國庫券(Bills)持續滾動發行。與此同時,包括聯邦基金市場(federal funds market)、大額可轉讓存單(CDs)及回購市場(repo market)在內的多層次短端貨幣市場也迅速發展,為銀行體系的流動性分配減少摩擦成本(Gorton, 2010)。

► 技術優勢:70年代支撐跨境資本流動技術日益成熟,紐約清算所銀行同業支付系統(CHIPS)和國際資金清算系統(SWIFT)相繼於1970年和1973年成立。其中CHIPS服務於大額美元淨額支付,並廣泛用於外匯和證券交易相關結算,是支撐跨境美元交易的核心清算基礎設施,SWIFT 推動跨境金融通訊的標準化,為跨境資本流動提供便利。

► 制度完備:金融監管制度成熟,對內證券市場已建立美國證券交易委員會(SEC)監管體系,銀行體系有聯邦存款保險公司(FDIC)提供存款保險,並由聯儲局承擔最後貸款人職能。對外,財政部通過美國財政部外匯穩定基金(ESF)維護美元穩定,聯儲局則通過央行互換(swap lines)與主要央行建立流動性支持機制,共同構成美元外部穩定的制度支撐。沃爾克在回憶錄中提到,羅伯特·魯薩將這些官方金融創新稱為保護美元和國際貨幣體系的「內外防線」(Volcker & Gyohten, 1992),這些安排的存在說明,即便美國放鬆資本管制,也並未放棄對美元體系的管理。

由此可見,資本賬戶開放並非發生在「萬事俱備」之後,更多是在舊約束逐步鬆動、新循環尚未形成時作出的取捨。其他國家也有類似經歷。英國1979年10月解除剩餘外匯管制,面對的是英鎊地位衰落、倫敦金融中心再定位的壓力;若繼續管制,未必能守住英鎊,卻可能失去金融中心。日本1979年修訂《外匯及外貿管理法》由「原則禁止」轉向「原則自由」,聯邦德國1981年基本取消剩餘資本流入限制、1984年進一步取消非居民持有德國債券的相關預提稅,面對的是經常賬戶順差、貨幣升值和資本輸出需求,若繼續封閉,實體部門積累的外部盈餘難以轉化為國際金融影響力。因此,資本賬戶開放的關鍵,不在於等待完全穩定的時間節點與內外環境,而在於能否在風險可控下,把被動衝擊轉化為主動重構,並在開放過程中不斷動態調整,以放大開放的收益、縮小開放的風險。

三、 對人民幣國際化的啓示?樹立「動態取捨」開放思維,資本賬戶開放與貨幣國際化相互動態強化

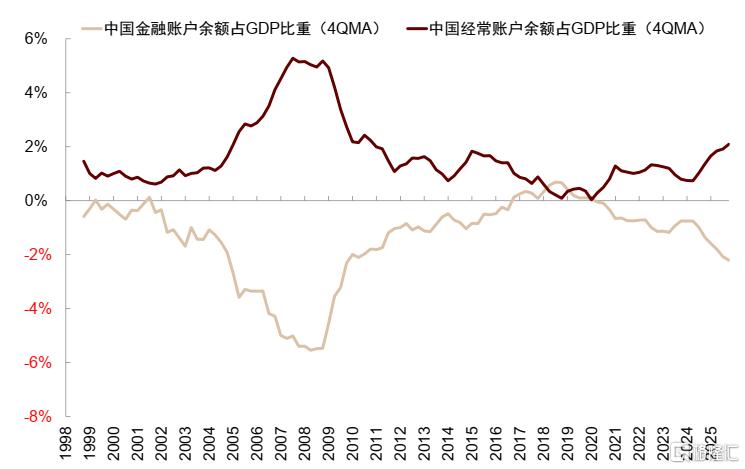

當前,中國正處於「十五五」規劃穩步擴大制度型開放、推動人民幣國際化的關鍵歷史節點。按照IMF資本項目交易分類,中國多數項目已實現不同程度的可兌換,但少數子項仍實行較為審慎的管理,與主要儲備貨幣經濟體相比,實際金融開放程度仍有提升空間。圍繞資本項目開放,市場最常見的擔憂是:進一步提升資本賬戶開放水平,是否會導致大規模資本外流?

圖表9:當前中國經常賬戶順差,金融賬戶處於淨流出狀態

資料來源:SAFE,中金公司研究部

參考美國經驗,資本賬戶開放的初期,確實可能帶來資本外流的陣痛。但問題的關鍵,不在於開放初期是否出現資本流出,而在於開放之後能否形成可持續的資金循環,而這最終取決於物價是否穩定和增長是否強健。在貨幣國際化的初期,資本賬戶的開放並非先決條件,但長遠看,國際化的貨幣必然是可自由兌換的。作為儲備貨幣,必然要開放資本賬戶,在海外輸出流動性,海外需求又促使貨幣迴流,形成雙向流動的循環。美國資本賬戶的開放史,本質上是一部在增強儲備貨幣地位和維護金融穩定之間動態權衡的歷史。在這個動態平衡的過程中,開放所帶來的儲備貨幣紅利與金融穩定風險並非一成不變。從長遠來看,一旦國際化網絡和迴流機制發育成熟,開放帶來的制度收益將持續放大,而金融體系的抗風險韌性也會在雙向循環中不斷增強。

美國的案例表明,資本賬戶開放之所以能夠最終強化美元體系,關鍵不在於開放本身,而在於開放與匯率浮動、離岸市場發展、金融市場深度和宏觀穩定之間形成了制度合力。第一,長期資本管制會削弱儲備貨幣資產的可得性和可信度,最終不利於儲備貨幣地位;第二,浮動匯率和離岸市場發展,是資本賬戶開放能夠承受雙向流動衝擊的重要條件;第三,開放之後資金能否持續迴流,取決於本國資產是否具備足夠吸引力,而這又依賴於物價穩定、增長韌性和金融市場深度。由此,對人民幣國際化啓示在於:

► 樹立「動態取捨」開放思維,以高水平對外開放驅動宏觀金融的「帕累託改進」。對1974年的美國而言,在資本外流的風險與鞏固儲備貨幣地位的收益中選擇了開放資本賬戶。儘管初期面臨資本外流和匯率貶值的陣痛,但最終仍然成為強化美元地位的起點。

對中國而言,「甘蔗沒有兩頭甜」,資本賬戶的開放並不存在完全無風險的捷徑,開放的過程必定是風險與收益的動態權衡。靜態來看,多放開一些資本管制,似乎意味多暴露一分外流風險。然而,動態來看,長期封閉也要付出代價。如果人民幣資產難以被境外主體便利持有和配置,人民幣就很難從結算貨幣進一步走向投資貨幣和儲備貨幣,也就無法獲得儲備貨幣的紅利。因此,高水平制度型開放的意義,不是簡單擴大風險敞口,而是在更高水平上重塑風險收益組合,實現宏觀金融意義上的「帕累託改進」:既提升資源配置效率和人民幣資產吸引力,也通過更成熟的市場定價、更豐富的風險對沖工具和更完善的宏觀審慎框架,提高整個經濟體抵禦外部衝擊的能力。換言之,開放不是以犧牲安全換取效率,而是在更高水平上同時提升效率與安全。

正如人只有在水裏才能學會游泳,人民幣也需在開放中學會開放,在封閉中學不會開放。積極推進高水平制度型開放,在資本雙向流動的環境中,有助於市場主體更好地形成定價、對沖和風險管理能力,宏觀政策框架也才能不斷完善。由此,人民幣才能實現高水平發展與高水平安全的動態統一,資本賬戶動態開放的過程也將與人民幣國際化的歷史進程相互強化。

► 提高匯率靈活性,統籌發展在岸和離岸人民幣市場。1974年美國開放資本賬戶的重要前提是佈雷頓森林體系解體後的浮動匯率制度,匯率的浮動是資本賬戶開放的「安全閥」,能夠緩解資本大進大出的壓力。

此外,離岸市場的倒逼是美國放鬆資本管制的重要原因,在岸市場的深度又為美國開放資本賬戶提供關鍵條件。只有通過在岸市場與離岸市場的協同發展,才能為人民幣國際化提供堅實而可持續的制度基礎。在岸市場上,可通過提高中債二級市場的流動性、豐富利率風險對沖工具等提升市場深度;離岸市場上,應着力發展香港離岸人民幣金融市場,促進離岸人民幣債券發行和豐富離岸人民幣市場金融產品,完善離岸人民幣市場基礎設施。

► 把握機遇積極推動人民幣計價結算,完善「人民幣循環」機制。美國開放資本賬戶後,之所以資金沒有演化為長期大規模的資本外逃,關鍵在於「石油美元」機制以及80年代美國物價的穩定和強勁的經濟增長帶來的資產吸引力,共同推動「美元循環」形成。

對中國而言,要形成「人民幣循環」,首先應拓寬人民幣的海外流動性輸出渠道。Obstfeld(2026)指出,美元流動性的輸出不一定通過經常賬戶赤字,也可以通過資本和金融賬戶的對外投資,也可以通過離岸美元市場的信用創造。20世紀60年代,美國仍處於經常賬戶順差,但離岸美元市場已經能夠通過銀行體系在境外派生美元流動性。類似地,中國在保持經常賬戶順差的情況下,也可以通過「一帶一路」、企業出海、對外投資等方式輸出人民幣流動性。

此外,還可把握外部衝擊和全球產業轉型帶來的機遇,積極推進人民幣計價結算與人民幣資金迴流。中國是全球最大的製造業中心,也是重要的能源和大宗商品進口國,並在新能源、戰略礦產、綠色產業等領域具有較強的產業影響力。未來可以探索戰略礦產、「新三樣」、甚至算力等關鍵資源品上提高人民幣的結算和計價。

最後,穩定的物價、具有深度的金融市場和穩定的增長是吸引資金持續迴流的關鍵。境外主體願意收人民幣,只是人民幣國際化的第一步;願意長期投資和持有人民幣資產,纔是人民幣從結算貨幣走向投資貨幣和儲備貨幣的關鍵。80年代美國開放後吸引資金迴流,關鍵還是在於沃爾克控制通脹後帶來的物價穩定,以及里根供給側經濟學激發的增長活力共同帶來的資產吸引力。長期來看,只有構建一個物價穩定、增長更具韌性、市場深度足夠且資產回報富有吸引力的內部生態,才能在全球資本的動態配置中,長期可持續地吸引資金流入。

注:本文來自中金公司2026年5月26日發布的《美國如何逆勢開放資本賬戶?》,報告分析師:繆延亮、項心力、王牧遙