2026年以來,中國鋁加工業從「淡季不淡」到「幾乎零庫存」,呈現出久違的訂單井噴、供不應求的產業圖景。

那麼,這輪爆單究竟是短期市場脈衝,還是中長期趨勢的開端?

鋁加工業爆單了

最近幾個月,中國鋁產業鏈持續維持高景氣度。據央視財經報道,從鋁板帶箔到鋁線材、管材,下游企業普遍反映訂單飽滿,生產線滿負荷運轉。

行業產銷兩旺,在海關出口數據上得到印證。2026年前四月,中國未鍛軋鋁及鋁材累計出口205.4萬噸,按年增長8.9%。其中,4月單月出口量59.8萬噸,按年增長15.4%,創下近一年以來的單月最高出口紀錄。

中東地緣衝突炸出全球鋁業"黑天鵝"——220萬噸/年產能驟然受損,訂單潮洶湧湧入中國。然而這不只是一次脈衝行情:國內產能被4500萬噸政策紅線鎖死,新能源汽車、"鋁代銅"需求強勁接棒,供需結構已發生根本性轉變。電解鋁龍頭淨利率飆至25%,高股息、低資本開支,一場從"周期股"向"紅利股"的價值重定價,正悄然開啓。

2026年以來,中國鋁加工業從「淡季不淡」到「幾乎零庫存」,呈現出久違的訂單井噴、供不應求的產業圖景。

那麼,這輪爆單究竟是短期市場脈衝,還是中長期趨勢的開端?

01 鋁加工業爆單了

最近幾個月,中國鋁產業鏈持續維持高景氣度。據央視財經報道,從鋁板帶箔到鋁線材、管材,下游企業普遍反映訂單飽滿,生產線滿負荷運轉。

行業產銷兩旺,在海關出口數據上得到印證。2026年前四月,中國未鍛軋鋁及鋁材累計出口205.4萬噸,按年增長8.9%。其中,4月單月出口量59.8萬噸,按年增長15.4%,創下近一年以來的單月最高出口紀錄。

加劇這股景氣浪潮,最直接的導火索源於數千公里外的中東。2月底開始,一場驟然升級的地緣衝突,意外擾動了全球鋁業供應格局。

3月底,全球最大鋁生產商之一——阿聯酋環球鋁業(EGA)位於阿布扎比的塔維拉生產基地遭受嚴重損毀。該基地是EGA核心資產,2025年原鋁產量高達160萬噸。與此同時,巴林鋁業設施也遭襲受損。更早之前,卡塔爾鋁業因天然氣供應問題於3月初被迫減產。

多重打擊之下,中東地區短時間內受影響的電解鋁產能合計超過220萬噸/年,約佔該地區總產能的三分之一,相當於全球供應量的約3%。

這一「黑天鵝」事件對全球鋁供應鏈的衝擊主要源於兩個方面。一是生產端直接「物理性」中斷,且鋁廠修復周期漫長,全面恢復可能長達一年。二是物流與原料供應鏈持續梗阻。霍爾木茲海峽持續被封鎖近三個月,而中東鋁廠生產所需大量氧化鋁依賴進口,物流受阻也加劇了生產困境。

中東一直是歐盟、日韓等海外市場重要的鋁材供應方。當傳統供應源因不可抗力中斷時,這些海外廠商不得不緊急尋找替代供應商。而擁有完整產業鏈、龐大產能和穩定交付能力的中國鋁加工行業,自然成為首選。

轉移訂單湧入,直接拉動了國內鋁板帶箔、工業型材等高附加值產品出口,這正是加劇產業爆單的核心原因之一。

02 不同以往的供需缺口

在市值觀察看來,中東衝突引發的爆單景象,只是揭開了全球鋁供應鏈脆弱平衡的序幕,背後是供需兩端已發生了長期結構性的範式轉變。

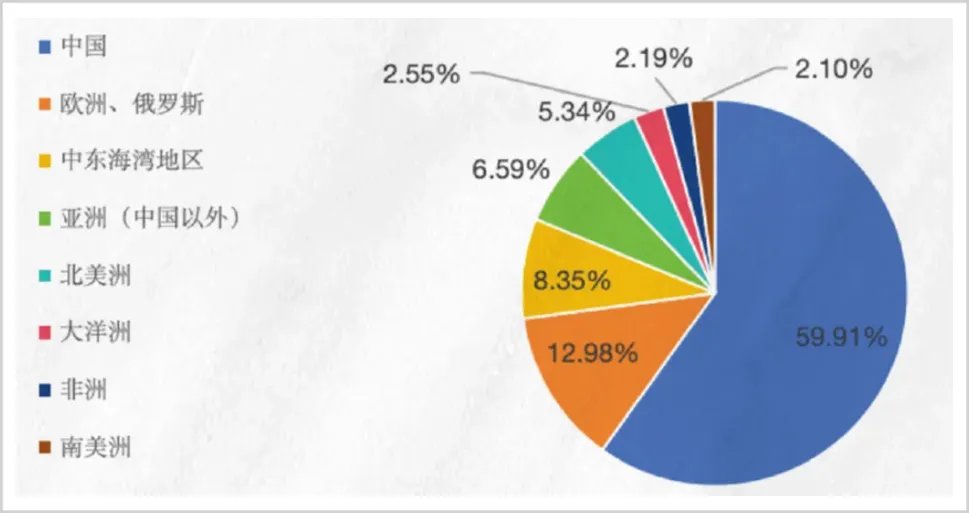

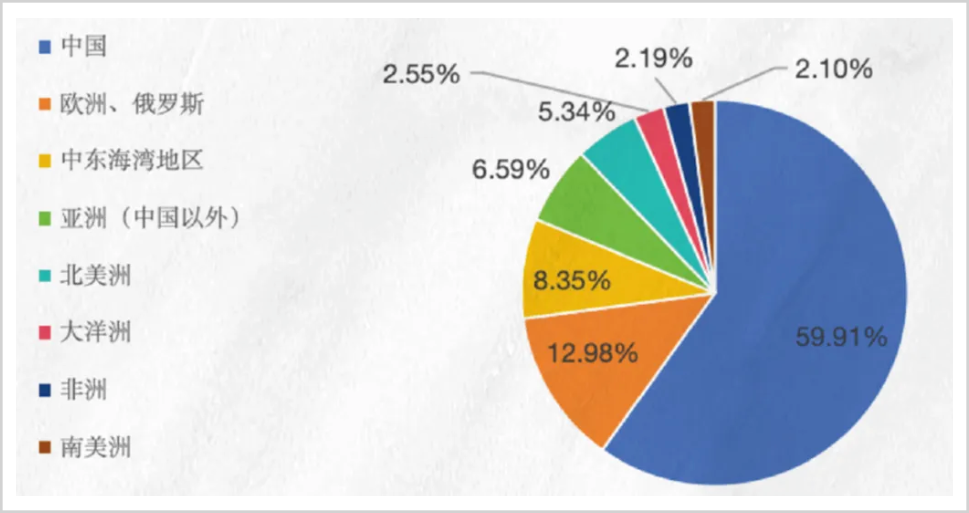

當前,全球鋁的供應正變得前所未有的「剛性」。中國作為全球最大的電解鋁生產國,佔比高達六成,但產能已牢牢鎖定在4500萬噸/年的政策紅線之內。

▲全球電解鋁產量分佈圖,來源:環球零碳

截至2026年2月末,國內運行產能已接近4491萬噸,產能利用率超過97%,新增空間基本被鎖死。這意味着,中國已無法像過去那樣通過快速擴產來平抑全球市場波動。

當前,全球新增產能希望主要寄託在印尼。據規劃,印尼在2026-2027年間計劃新增產能超過200萬噸。然而,這一擴張藍圖正面臨兩大現實瓶頸。

首先,電解鋁是名副其實的「電老虎」,生產一噸鋁需要消耗約1.35萬度電。據測算,若印尼總規劃的1123萬噸產能全部落地,年電力需求將高達151.6億度,相當於其2024年全國總發電量的44%,這幾乎是無法完成的任務。

其次,先建電解鋁產能需配套港口碼頭、道路等基礎設施,而印尼基建能力較差,項目建設周期漫長且充滿不確定性。

而當前中東又因地緣局勢產生不小產能損失,顯著加劇了全球鋁供應緊張。

在供給受限的同時,鋁需求結構正在發生變化,維持3%至5%的較高增長成為大概率事件(不發生全球經濟衰退的情形下)。

過去最大的拖累項——建築地產用鋁佔比已從高峯期的超30%下降至23.7%左右,影響力式微。取而代之的是以新能源汽車、綠色電力為代表的新動能。

新能源汽車做好輕量化已是重要趨勢。一輛純電動汽車的平均用鋁量已達240公斤,是傳統燃油車的兩倍以上,高端車型的用鋁量甚至突破500公斤。預計2026年,僅中國汽車領域的用鋁量就將高達800萬噸,按年提升超過兩成。

另一大增長引擎來自電力、家電等領域,出現「鋁代銅」新場景。

由於銅價在過去一年內飆升逾四成,且多次刷新歷史新高,銅鋁比已近四倍歷史極值,成本壓力迫使下游企業在新建特高壓輸電線路、變壓器、充電樁及部分家電中,加速採用更具性價比的鋁合金作為替代材料。

除此之外,光伏與儲能對於鋁的需求拉動不應被忽視。一般而言,每GW裝機消耗鋁材達1.2萬噸,用於組件邊框和支架。2026年由於光伏需求相對萎靡,用鋁量有所下滑,但儲能高景氣度很高,能夠彌補甚至超過前者的缺口。

可見,當供給增長被政策紅線牢牢鎖死,而需求卻能夠在新能源汽車、電力等領域的新增需求帶動下保持韌性,那麼本輪鋁周期的底層邏輯已發生根本改變。

它不再是簡單的周期性波動,而是價格中樞有望在中長期內保持上升趨勢。除非全球再來一次大範圍經濟衰退,否則很難改變當前緊平衡狀態。

03 從周期轉向紅利

伴隨鋁市場進入與以往不同的新周期中,整個產業鏈價值分配也正在發生一些變化。

鋁產業鏈上游主要是資源端,主要為鋁土礦,全球儲量高度集中在幾內亞和澳大利亞,兩國合計佔比過半。中國鋁土礦儲量相對貧乏,僅約佔3%,對外依存度高達七成以上,主要依賴從幾內亞進口礦石。

由於鋁土礦下游產品——國內氧化鋁仍存嚴重過剩,開工率、產能利用率長時間低於85%。疊加中東局勢引發海運價格大漲,幾內亞鋁土礦離岸價反而在4月下探至32-38美元/噸,創下2022年3月新低。

中游則是電解鋁冶煉。由於巨大的能耗和環境影響,國家設定的產能天花板難以打開,一定程度上助推鋁價在今年多次刷新歷史新高,而上游原材料價格又在多年低位,導致今年一季度電解鋁龍頭盈利能力大幅上升,成為當前價值量最大的環節。

下游則是鋁加工業,將鋁錠加工成型材、板帶箔等產品,企業主要賺取加工費,利潤相對較薄,淨利率多在個位數,代表龍頭有明泰鋁業。

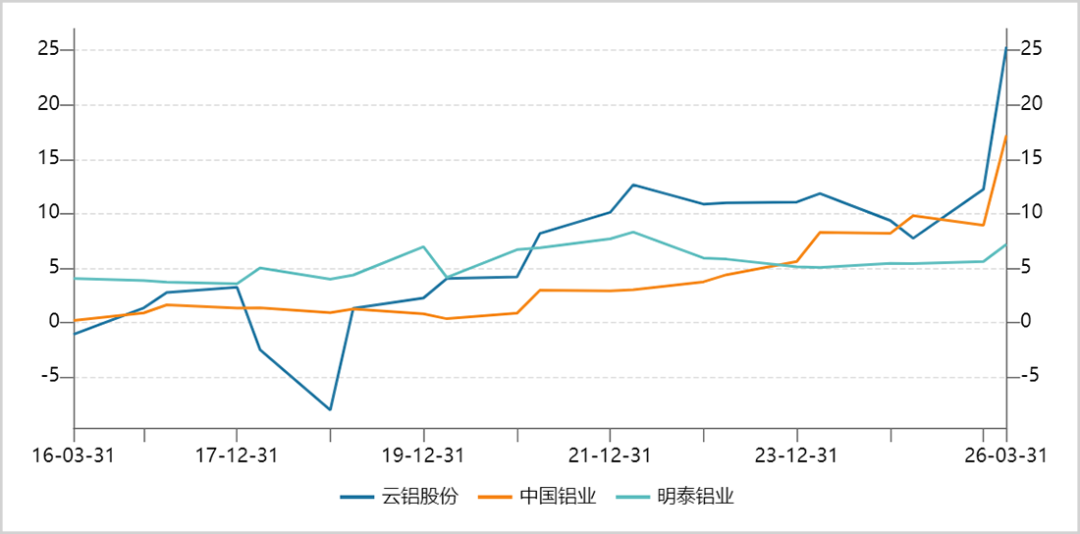

相比之下,擁有完整一體化產業鏈或資源自給的電解鋁龍頭——雲鋁股份、中國鋁業,2026年一季度末淨利率分別為25%、17%,遠高於明泰鋁業的7.2%。

▲三家鋁企銷售淨利率走勢圖,來源:Wind

更值得注意的是,電解鋁龍頭的市場定位正從周期轉變為紅利,已愈發清晰。

一是盈利中樞抬升與業績穩定性增強。若鋁價中樞真的保持中長期上行趨勢,那麼龍頭企業的高盈利不再是曇花一現的周期高點,反而成為一種常態。

二是資本開支大幅下降與派息能力提升。產能擴張受限後,行業大規模資本開支周期基本結束,企業自由現金流自然將顯著改善,提高派息回報股東幾乎成為必然選擇。

事實上,以中國宏橋為首的鋁企股息率已超過5%,高於不少銀行、公共事業等傳統紅利龍頭。

三是減值與折舊攤銷趨緩。具體來看,過去幾年,尤其是2021年、2022年以及2024年,電解鋁行業經歷了規模化資產減值計提高峯,主要針對一些高成本產能。隨着這部分「包袱」被逐步出清,以及鋁價維持在較高水平,未來資產減值損失預計將顯著趨緩。

與此同時,電解鋁企業近幾年的折舊攤銷基本穩定,且伴隨着利潤規模的擴大,折舊攤銷額佔利潤的比重呈下降趨勢。這兩者共同作用,將在未來釋放出一些利潤空間出來。

市場角色定位切換的例子在煤炭身上上演過。2020年9月,中國提出「雙碳」目標,讓市場確認煤企資本不可逆下降,派息比例趨於上行,市場開始對中國神華、陝西煤業等龍頭認真反饋屬性大轉變。電解鋁也有一定概率重演這樣的資本故事,當然更需大市風格的持續配合。

總之,在鋁價中樞大概率上移趨勢下,A股鋁板塊將從簡單的周期輪迴,轉變為業績增長穩定、派息高企的價值紅利股。在市場角色轉變初期,資本市場仍存在一定分歧與懷疑,相信需要更多時間和耐心來達成共識。

3月底,全球最大鋁生產商之一——阿聯酋環球鋁業(EGA)位於阿布扎比的塔維拉生產基地遭受嚴重損毀。該基地是EGA核心資產,2025年原鋁產量高達160萬噸。與此同時,巴林鋁業設施也遭襲受損。更早之前,卡塔爾鋁業因天然氣供應問題於3月初被迫減產。

多重打擊之下,中東地區短時間內受影響的電解鋁產能合計超過220萬噸/年,約佔該地區總產能的三分之一,相當於全球供應量的約3%。

這一「黑天鵝」事件對全球鋁供應鏈的衝擊主要源於兩個方面。一是生產端直接「物理性」中斷,且鋁廠修復周期漫長,全面恢復可能長達一年。二是物流與原料供應鏈持續梗阻。霍爾木茲海峽持續被封鎖近三個月,而中東鋁廠生產所需大量氧化鋁依賴進口,物流受阻也加劇了生產困境。

中東一直是歐盟、日韓等海外市場重要的鋁材供應方。當傳統供應源因不可抗力中斷時,這些海外廠商不得不緊急尋找替代供應商。而擁有完整產業鏈、龐大產能和穩定交付能力的中國鋁加工行業,自然成為首選。

轉移訂單湧入,直接拉動了國內鋁板帶箔、工業型材等高附加值產品出口,這正是加劇產業爆單的核心原因之一。

不同以往的供需缺口

在市值觀察看來,中東衝突引發的爆單景象,只是揭開了全球鋁供應鏈脆弱平衡的序幕,背後是供需兩端已發生了長期結構性的範式轉變。

當前,全球鋁的供應正變得前所未有的「剛性」。中國作為全球最大的電解鋁生產國,佔比高達六成,但產能已牢牢鎖定在4500萬噸/年的政策紅線之內。

▲全球電解鋁產量分佈圖,來源:環球零碳

截至2026年2月末,國內運行產能已接近4491萬噸,產能利用率超過97%,新增空間基本被鎖死。這意味着,中國已無法像過去那樣通過快速擴產來平抑全球市場波動。

當前,全球新增產能希望主要寄託在印尼。據規劃,印尼在2026-2027年間計劃新增產能超過200萬噸。然而,這一擴張藍圖正面臨兩大現實瓶頸。

首先,電解鋁是名副其實的「電老虎」,生產一噸鋁需要消耗約1.35萬度電。據測算,若印尼總規劃的1123萬噸產能全部落地,年電力需求將高達151.6億度,相當於其2024年全國總發電量的44%,這幾乎是無法完成的任務。

其次,先建電解鋁產能需配套港口碼頭、道路等基礎設施,而印尼基建能力較差,項目建設周期漫長且充滿不確定性。

而當前中東又因地緣局勢產生不小產能損失,顯著加劇了全球鋁供應緊張。

在供給受限的同時,鋁需求結構正在發生變化,維持3%至5%的較高增長成為大概率事件(不發生全球經濟衰退的情形下)。

過去最大的拖累項——建築地產用鋁佔比已從高峯期的超30%下降至23.7%左右,影響力式微。取而代之的是以新能源汽車、綠色電力為代表的新動能。

新能源汽車做好輕量化已是重要趨勢。一輛純電動汽車的平均用鋁量已達240公斤,是傳統燃油車的兩倍以上,高端車型的用鋁量甚至突破500公斤。預計2026年,僅中國汽車領域的用鋁量就將高達800萬噸,按年提升超過兩成。

另一大增長引擎來自電力、家電等領域,出現「鋁代銅」新場景。

由於銅價在過去一年內飆升逾四成,且多次刷新歷史新高,銅鋁比已近四倍歷史極值,成本壓力迫使下游企業在新建特高壓輸電線路、變壓器、充電樁及部分家電中,加速採用更具性價比的鋁合金作為替代材料。

除此之外,光伏與儲能對於鋁的需求拉動不應被忽視。一般而言,每GW裝機消耗鋁材達1.2萬噸,用於組件邊框和支架。2026年由於光伏需求相對萎靡,用鋁量有所下滑,但儲能高景氣度很高,能夠彌補甚至超過前者的缺口。

可見,當供給增長被政策紅線牢牢鎖死,而需求卻能夠在新能源汽車、電力等領域的新增需求帶動下保持韌性,那麼本輪鋁周期的底層邏輯已發生根本改變。

它不再是簡單的周期性波動,而是價格中樞有望在中長期內保持上升趨勢。除非全球再來一次大範圍經濟衰退,否則很難改變當前緊平衡狀態。

從周期轉向紅利

伴隨鋁市場進入與以往不同的新周期中,整個產業鏈價值分配也正在發生一些變化。

鋁產業鏈上游主要是資源端,主要為鋁土礦,全球儲量高度集中在幾內亞和澳大利亞,兩國合計佔比過半。中國鋁土礦儲量相對貧乏,僅約佔3%,對外依存度高達七成以上,主要依賴從幾內亞進口礦石。

由於鋁土礦下游產品——國內氧化鋁仍存嚴重過剩,開工率、產能利用率長時間低於85%。疊加中東局勢引發海運價格大漲,幾內亞鋁土礦離岸價反而在4月下探至32-38美元/噸,創下2022年3月新低。

中游則是電解鋁冶煉。由於巨大的能耗和環境影響,國家設定的產能天花板難以打開,一定程度上助推鋁價在今年多次刷新歷史新高,而上游原材料價格又在多年低位,導致今年一季度電解鋁龍頭盈利能力大幅上升,成為當前價值量最大的環節。

下游則是鋁加工業,將鋁錠加工成型材、板帶箔等產品,企業主要賺取加工費,利潤相對較薄,淨利率多在個位數,代表龍頭有明泰鋁業。

相比之下,擁有完整一體化產業鏈或資源自給的電解鋁龍頭——雲鋁股份、中國鋁業,2026年一季度末淨利率分別為25%、17%,遠高於明泰鋁業的7.2%。

▲三家鋁企銷售淨利率走勢圖,來源:Wind

更值得注意的是,電解鋁龍頭的市場定位正從周期轉變為紅利,已愈發清晰。

一是盈利中樞抬升與業績穩定性增強。若鋁價中樞真的保持中長期上行趨勢,那麼龍頭企業的高盈利不再是曇花一現的周期高點,反而成為一種常態。

二是資本開支大幅下降與派息能力提升。產能擴張受限後,行業大規模資本開支周期基本結束,企業自由現金流自然將顯著改善,提高派息回報股東幾乎成為必然選擇。

事實上,以中國宏橋為首的鋁企股息率已超過5%,高於不少銀行、公共事業等傳統紅利龍頭。

三是減值與折舊攤銷趨緩。具體來看,過去幾年,尤其是2021年、2022年以及2024年,電解鋁行業經歷了規模化資產減值計提高峯,主要針對一些高成本產能。隨着這部分「包袱」被逐步出清,以及鋁價維持在較高水平,未來資產減值損失預計將顯著趨緩。

與此同時,電解鋁企業近幾年的折舊攤銷基本穩定,且伴隨着利潤規模的擴大,折舊攤銷額佔利潤的比重呈下降趨勢。這兩者共同作用,將在未來釋放出一些利潤空間出來。

市場角色定位切換的例子在煤炭身上上演過。2020年9月,中國提出「雙碳」目標,讓市場確認煤企資本不可逆下降,派息比例趨於上行,市場開始對中國神華、陝西煤業等龍頭認真反饋屬性大轉變。電解鋁也有一定概率重演這樣的資本故事,當然更需大市風格的持續配合。

總之,在鋁價中樞大概率上移趨勢下,A股鋁板塊將從簡單的周期輪迴,轉變為業績增長穩定、派息高企的價值紅利股。在市場角色轉變初期,資本市場仍存在一定分歧與懷疑,相信需要更多時間和耐心來達成共識。