文|聽潮Ti2024 郭佳怡

2023年至今,紅果短劇上線的三年時間裏,關鍵詞除了「增長」還是「增長」。

它幾乎沒碰到任何一個能抗衡的對手,免費策略讓它兵不血刃就站上短劇市場頂端。QuestMobile數據顯示,今年2月,紅果免費短劇App月活用戶規模突破3億,按年淨增近1.4億。

它沒有殺死也殺不死長視頻平台,但確實在搶走更多用戶時長。今年2月,平均每個用戶每天要在紅果短劇上花掉125分鐘。一個接一個長視頻平台也在覈心用戶指標上被甩開,去年6月和11月,紅果短劇的月活用戶規模先後超越了優酷視頻和芒果TV。

短劇生態裏,紅果的角色也在持續變重,話語權持續走高。

它不斷做廣、做大生態,祭出更多真金白銀補貼,虹吸更多的編劇、導演、演員、製片方,成為規則制定者、風向引領者。現在紅果短劇的幾乎每個動作,都能挑動上下游從業者神經。

這是紅果的勝利,也是短劇的勝利。

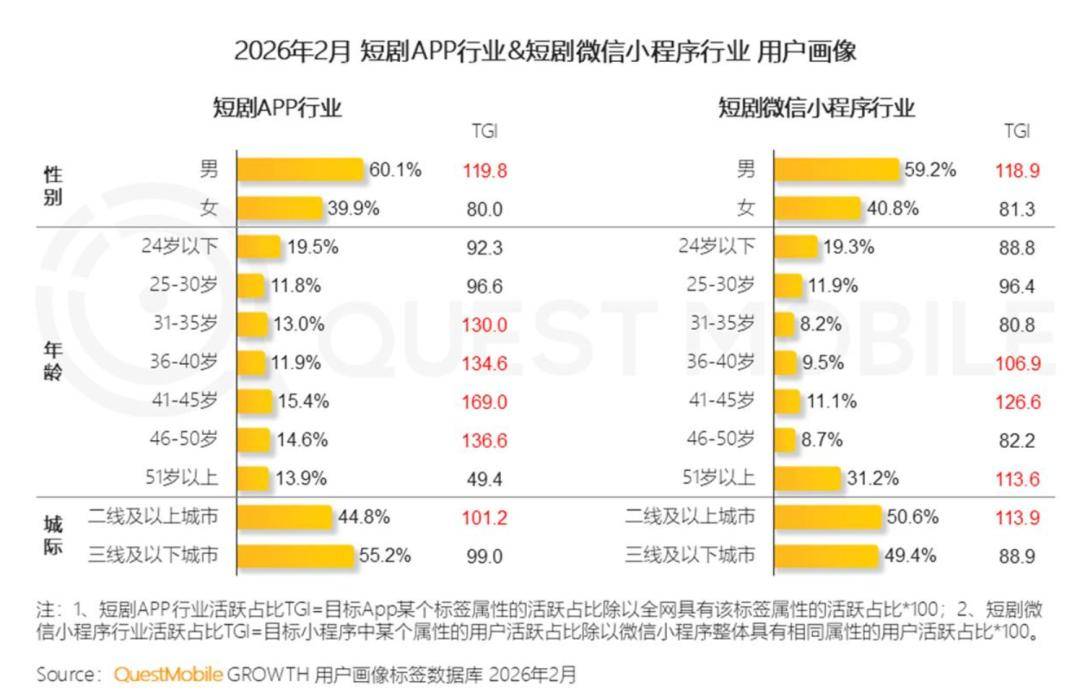

短劇現在早已是再主流不過的內容形態,覆蓋了7.18億用戶,不僅年輕人在看,中老年群體也在看,不僅低線城市的用戶也在看,一二線城市的用戶也在看。

圖/QuestMobile

另一個視角里,短劇也是受AI影響、改造、衝擊最大的內容形態之一。

當AI已經具備生成全部演員、場景、情節的能力,變化不僅停留在內容生產方式上,而是深藏在這個行業的每一個鏈條,落到生態裏的每一個角色身上——這帶來更多可能,也帶來更大的脆弱性。

同樣的,這不只是短劇的矛盾,更是紅果需要直面、解決的矛盾。

它已經將競爭對手甩開甚至不止一個身位,對商業化回報的追求也越來越迫切。

但在這樣一個迅速迭代、風向幾乎每天都在變的行業裏站穩C位後,紅果每邁出一步,都需要比之前更加謹慎、警惕。

01 電商開路,紅果進入「搞錢」新周期

紅果短劇做電商,不是一時興起,而是一場醞釀了近一年的精密佈局。

2025年5月,抖音集團成立短劇版權中心,將原本分屬抖音短劇和紅果短劇的BD團隊合併為一箇中台性質的統一窗口。這一步看似是組織內部的效率優化,實則解決了內容供給側的一個核心問題——當創作者通過一個入口就能觸達抖音和紅果兩個億級流量平台,內容供給的效率被大幅提升,重複性損耗被壓縮。

五個月後,紅果短劇App內正式上線「訂單」入口,全面打通抖音電商頁面。用戶在紅果追劇時,可以直接購買「短劇同款」和品牌館商品,完成下單、支付、物流追蹤的完整閉環。首頁五個Tab中,中間入口直接設為商城界面。

也是在這個月,紅果的電商潛力第一次被外界真切感知。

2025年10月17日,「短劇一哥」柯淳空降十月稻田直播間,一小時內吸引超10萬觀衆同時在線,創下該品牌近90天的銷售額巔峯。當一個短劇演員能把追劇的粉絲轉化為直播間的購買力,「短劇+電商」的化學反應已經開始顯現。

再到今年4月,抖音電商啓動組織架構調整,正式成立「紅果電商」獨立部門,與行業產品部、用戶產品部等核心部門平級。

至此,紅果做電商的邏輯已經清晰:把短劇從一個純內容場改造成一個交易場。

「搜同款」是這套邏輯的核心抓手。用戶在觀看短劇時暫停播放,系統會自動識圖當前畫面,彈出「搜同款」提示,無需跳轉抖音即可完成購買。從覆蓋範圍來看,這一功能幾乎覆蓋了所有短劇內容——不僅是女主的穿搭可以一鍵識圖,腕錶、婚紗、餐廳內的吊燈都能搜出同款。這背後是紅果對抖音電商龐大商品池的深度複用。

紅果短劇商城tab入口下也上線了「短劇同款」入口,圖/紅果短劇App

這只是開始。紅果真正看中的,不是單件商品的銷售額,而是「劇情即貨架」的想象空間。

女主逆襲,服飾、美妝、包包就有了展示空間;婆媳衝突,灶底1用品、清潔用品就有了使用場景;中老年劇情裏,營養品、按摩儀天然能進入家庭敘事。商品不是以廣告的方式硬插進來,而是藏在人物、情節和場景裏。

與「邊看邊買」模式不同,紅果選擇了「暫停觸發」的低干擾設計。當用戶主動暫停時,系統才彈出「搜同款」按鈕,把商業節點選擇在用戶主動觸發的時刻,最大限度降低對沉浸感的破壞。

於抖音電商而言,紅果的加入也補上了「被動種草」這一環:用戶在紅果被劇情種草(被動),在豆包通過AI搜索主動觸達商品信息(主動),在抖音通過興趣推薦完成下單(興趣驅動)。三端聯動,構成了一個完整的消費決策鏈路。

對紅果短劇自身而言,它也需要加快探索廣告之外的更多商業變現路徑。

2025年紅果短劇廣告收入預計在200億元左右,但單純靠廣告的變現效率和想象空間已經觸及天花板;紅果的月活規模按年增速也不再陡峭;做電商而不是只靠變現,每個用戶帶來的ARPU顯然也會更高。

02 降補、降補、降補,紅果在急什麼?

如果說電商是紅果「開源」的嘗試,那麼取消保底分成就是「節流」的刀法。

紅果對保底分成機制的削減,不是一步到位,而是一場持續了近八個月的「梯度降溫」。

2025年9月,鄭州微短劇高質量發展大會上,紅果宣佈,果燃計劃不再向引入的成片提供保底資金,改為純分成合作模式。僅有極個別優質劇目依然能享受保底。

今年2月中旬,紅果短劇下發通知,全面取消中小承製方的真人短劇保底合作。此前,平台對承製方提供20萬-35萬元/部的保底收益,並配套最高70%的分成比例,是中小團隊回款的核心保障。政策調整後,中小承製方需自行承擔全部投資風險。

再到今年4月27日,紅果的刀刃又揮向了AI仿真人劇。

多位漫劇從業者透露,4月27日之後審核的劇本全部取消保底,改為純分成,分成比例約20%。對此消息,紅果短劇對媒體回應稱該說法不實,強調部分劇本依然保留保底政策。

不過整體來看,三次降補,分別針對不同模式、不同體量的合作方,構成了紅果從「燒錢換增長」轉向「盈利優先」的清晰路徑。

保底分成機制曾是紅果崛起過程中最關鍵的制度設計之一。簡單來說,這是一種風險共擔模式:平台向製作方支付一筆固定的保底費用,作品上線後再按播放量等指標進行超額分成。

這與純分成模式的本質區別在於,風險承擔方不同。保底模式下,平台承擔了主要風險,製作方旱澇保收;純分成模式下,製作方自負盈虧,平台按效果付費。

2023年至2024年,這套機制發揮了巨大的生態構建作用。短劇行業啱啱起步,大量編劇、導演、演員、製片方對這一新興內容形態持觀望態度。紅果用真金白銀的保底承諾消除了他們的顧慮,吸引了大批創作者湧入。數據顯示,2024年紅果分賬金額從1億增至3億,2025年劇本月分賬從5000萬增至8000萬以上——撒錢的效果是顯著的。

毫不誇張地說,保底機制是紅果兩年半從零到月活3億的關鍵推手之一。它用最直接的方式解決了「誰來拍」的問題,為平台迅速積累了海量內容庫。

但問題是,這套機制後來在運行中逐漸異化。

部分承製方的目標變成了「賺平台保底」而非「創作好作品」,不斷壓縮成本、批量生產同質化的劣質短劇。有行業人士透露,「不少短劇製作方靠薅平台羊毛就能賺錢,部分編劇用AI寫劇本賺編劇費,導致短劇上線後效益極差。」

也有知情人士向Tech星球透露,紅果此前通過自制短劇迅速擴大業務規模,但自制業務風控出現問題,很多人鑽漏洞拿到鉅額保底製作費。紅果內部意識到這個漏洞後,似乎也不再發力自制。

從這個視角看,紅果的持續性降補,實則是一次針對性補課——過去規模快速擴大過程中帶來的bug,需要回頭修復。

但降補的影響並非均勻分佈。頭部公司基本未受衝擊,甚至從中受益。

拍出《一品布衣》《冒姓琅琊》的爆款導演汪帥透露,紅果內部規則調整完後第一時間就帶着項目來找他合作,2026年檔期已全部排滿。

這背後是一個更深層的變化:紅果從「普惠式補貼」轉向「頭部精準投放」。據抖音集團短劇版權中心內容合作負責人華越升在2026年5月中國網絡視聽大會上透露的信息,2026年真人短劇保底扶持預算超15億元,部均保底較去年提升約60%——單部頭部劇最高激勵150萬元,另有2億元專項資金專門扶持現實主義、懸疑等差異化內容。

圖/紅果短劇官微

換言之,15億不是減少了,而是更集中了。部均保底提升60%,但能拿到保底的門檻同步提高了。不是所有人都漲了60%,是「留下來的那批人」漲了60%。

「頭部友好、腰部絞殺、尾部出清」——紅果短劇正在進行的,是一場精確篩選。

03 AI劇轉型,紅果如何自洽?

紅果在AI浪潮中的姿態,一定程度上也有點「矛盾」。

現在,它試圖在「真人精品」和「AI走量」之間找到一條平衡線。

過去一段時間裏,底層多模態大模型、視頻生成模型的能力迭代,以及其帶來的製作成本端的優勢,讓AI漫劇、AI仿真人劇、AI真人劇不斷走熱。

深圳創量數據顯示:2026年1-2月,漫劇每日投放消耗約1500萬元,其中AI仿真人劇僅佔5%;3月大盤日耗升至6000萬-8000萬元,AI仿真人劇佔比升至35%;4月大盤日耗達1.2億元,AI仿真人漫劇佔比50%;5月大盤日耗突破1.6億元,AI仿真人劇佔比高達70%。

不過AI仿真人劇風口僅持續了約半年,從2025年底至2026年5月。4月底,平台遭遇下架打壓,4月7日起紅果一周內下架3522部違規AI短劇,隨後下架總量超萬部。

紅果對AI視頻的態度,核心體現在總編輯樂力的一系列公開表態中。

3月13日,在中國電視劇製作產業大會上,樂力面對」紅果是否放棄真人短劇」的質疑,給出了明確回應:「紅果對真人短劇的投入一如既往,並沒有因為AI就降低對真人短劇的投入。純粹是因為一些機制的問題,對部分政策在年前做了一些調整。」他還透露,2026年紅果全年內容總投入預算預計會增加超過40%。

4月15日,在第十三屆中國網絡視聽大會上,樂力宣佈抖音集團將投入5億元專項資金堅定扶持真人短劇創作。他強調,「真人短劇的價值,在於它能紮根生活、貼近人心,能讓觀衆在短短幾分鐘裏,看到自己、讀懂他人、感悟生活。」

但紅果的動作並不止於此。同樣在4月15日的大會上,樂力首次披露了平台AI短劇治理數據:從4月7日起一周內下架3522部違規AI短劇。

這傳遞出一個清晰的信號:紅果不是反對AI,而是反對低質AI;不是放棄AI,而是要給AI立規矩。

紅果在AI劇轉型中的核心矛盾,實際上也是整個短劇行業的矛盾:

AI降低了製作成本,但沒解決「好內容」的稀缺性。當一個3人團隊48小時就能做出一部AI短劇時,內容生產的門檻確實降低了;但當每天都有上千部AI短劇湧入市場時,用戶的選擇困難症加劇了,平台的分發效率反而下降了。

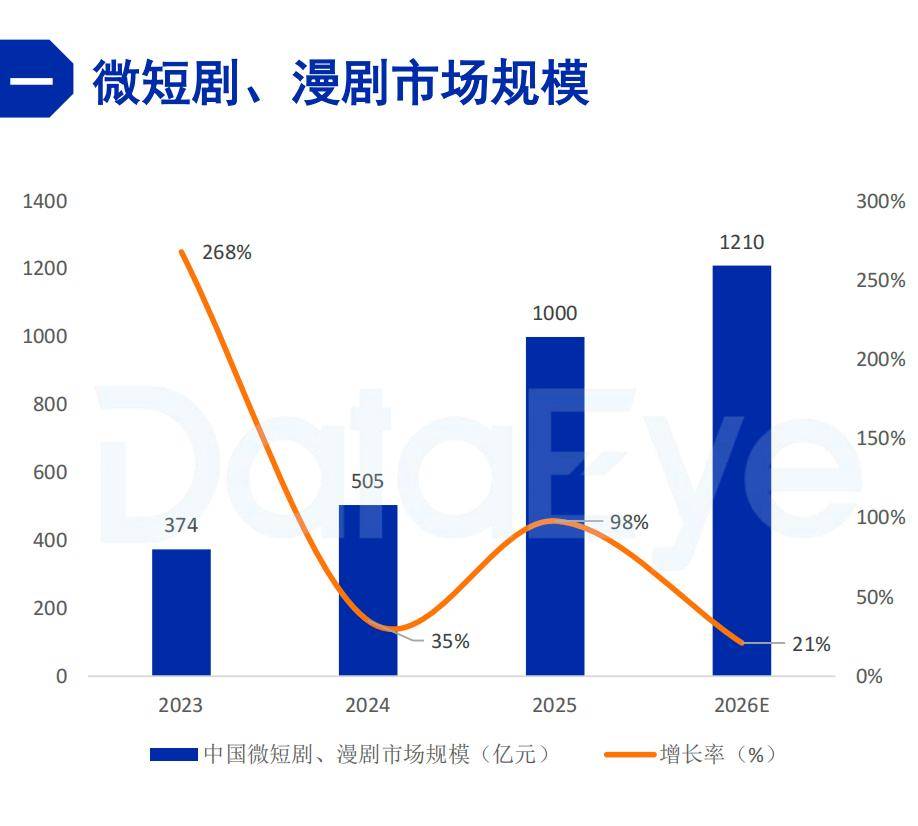

不過,從未來趨勢看,AI漫劇的增長空間仍然可觀。DataEye研究院預估,2026年中國微短劇、漫劇市場規模保守將突破1200億元。

圖源/2025年微短劇行業數據報告,DataEye研究院

但AI漫劇能否成為紅果的下一個增長引擎,仍存在變數。目前AI漫劇的核心用戶以男性、下沉市場為主,商業化和ARPU值能否追平真人短劇,尚待驗證。

更關鍵的是,當AI技術繼續進化——當仿真人形象的表情不再僵硬、動作不再機械、角色一致性不再出錯時,AI仿真人劇和真人劇的邊界將變得模糊,整個內容生態可能迎來新一輪重構。

紅果正在走一條沒有人走過的路。它需要同時回答兩個問題:在真人賽道上,如何用5億資金撬動真正的高質量內容,而不是讓補貼再次淪為投機工具?在AI賽道上,如何平衡產能與質量,避免重蹈「低成本製作+高成本投流」的覆轍?

這兩個問題,沒有標準答案。

對紅果而言,AI既是最大的變量,也是最大的賭注。它必須持續證明:用戶選擇紅果,不只是因為免費,而是因為這裏有好內容,無論是真人演的,還是AI生成的。