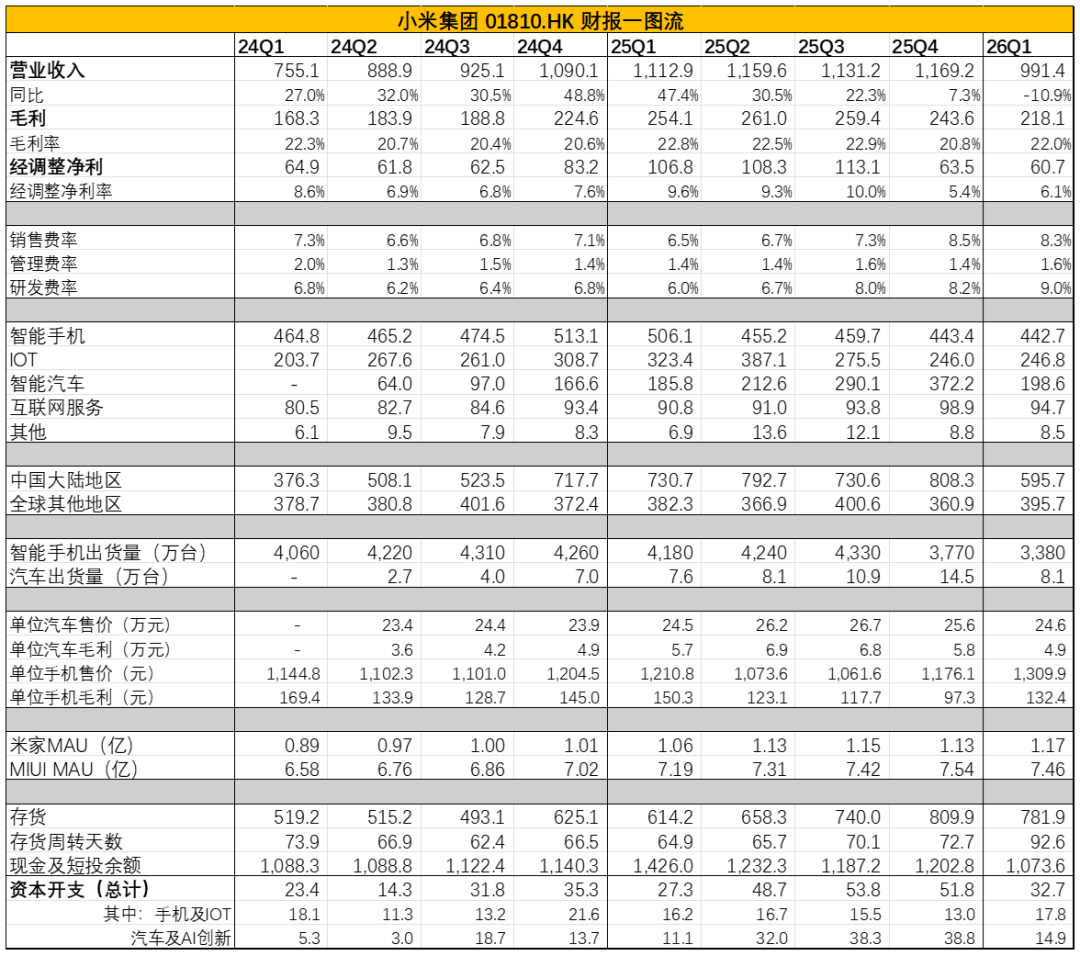

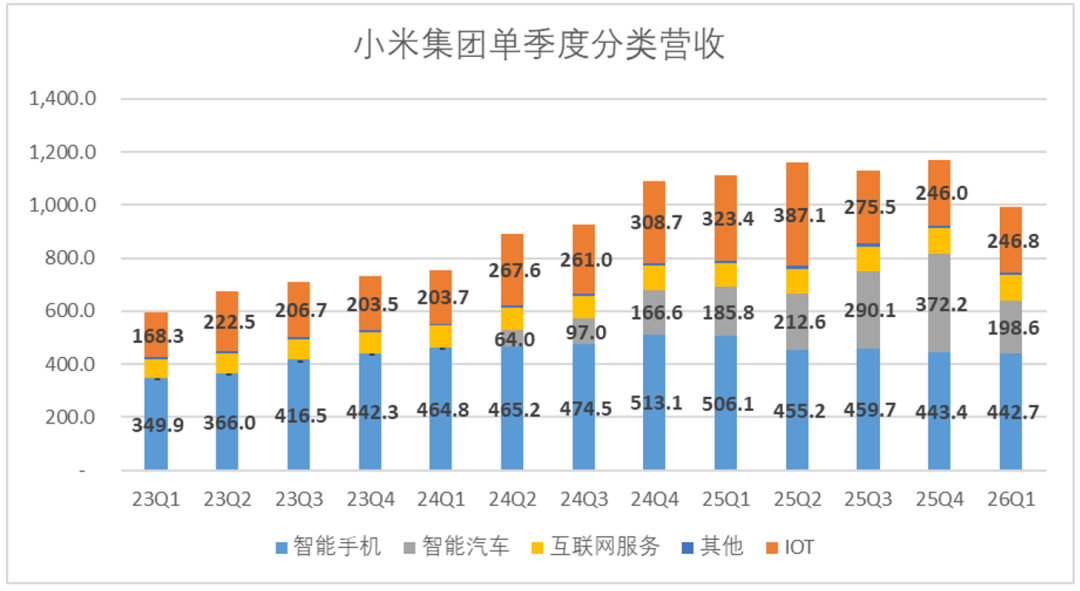

5月26日盤後,小米集團發布了2026年第一季度的財報,營業收入錄得991.4億元,按年下降10.9%,但此前市場對小米一季度業績預期較低,因此仍略高於分析師預期的985億元,經調整後淨利錄得60.7億元,按年下滑43%。(財報一圖流如下圖所示,單位億元,下同,數據均來自Choice金融客戶端及企業財報)。

研究小米的價值在於,其同時嵌入了中國消費市場與製造業兩條命脈。小米是目前全球唯一同時擁有手機、汽車、家庭三大物理入口的上市標的,其營收結構直接映射國內消費意願的強弱與消費升級的真實水位,其供應鏈深度、庫存節奏又精準折射出中國製造從代工到品牌、從規模到效率的轉型進程。

小米的財報口徑相對固定,主要的核心業務分為四大類,其一是佔比最高的手機業務,其二是現階段利潤貢獻最高,發展時間最短的汽車業務,其三是包括小家電、白電、黑電的IoT業務,最後是基於所有硬件業務構建的增值板塊,互聯網業務。

縱觀財報來看,我們的核心觀點是:

·手機業務受成本影響,持續承壓,且增速低於行業均值,但ASP有所提高,結合毛利表現來看,小米或許寄希望於這輪存儲利空,來實現「米衝高」的戰略目標。

·IoT業務規模下滑比較明顯,但利潤堅挺,小米選擇了保利潤而不是保規模,是現階段的權宜之計。

·汽車業務進入產品空檔期,但橫向對比來看,維持了相對穩定的增速,是主要業務中表現較為優異的業務。

·整體來看,小米的核心問題是一直處在「等風來」的敘事中,因此基本面也好、股價也罷總會出現大幅度波動。

具體的財報分析如下:

01

營收利潤雙降,好在利潤率守住底線

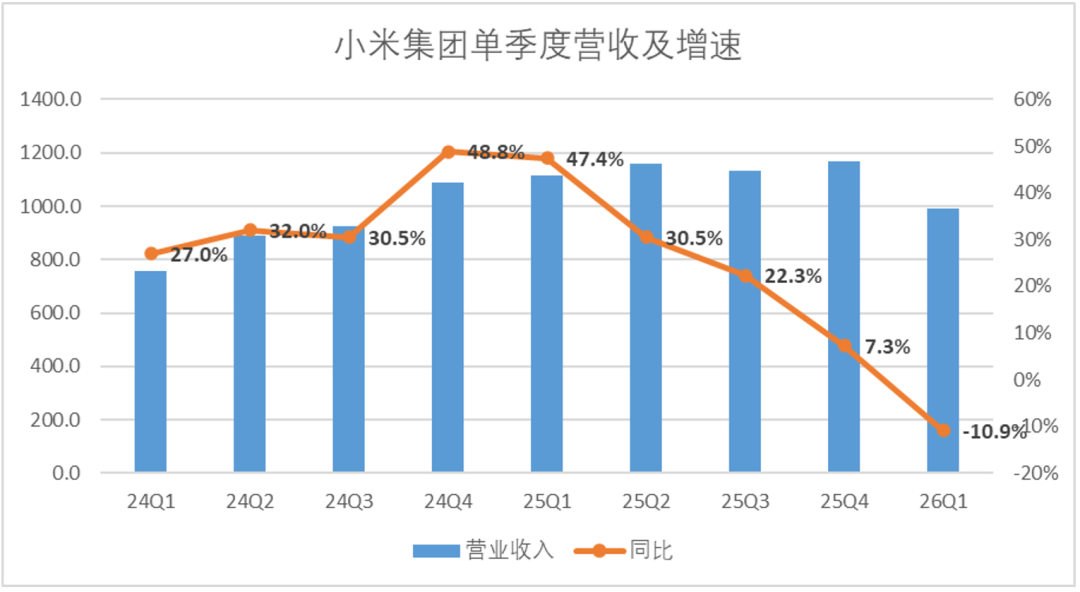

2026年第一季度,小米集團錄得收入991億元,按年下滑11%。其實市場對於小米潛在的營收規模收縮,是有明確預期的。此前各機構給出的預期,基本都在980-990億的區間內,因此市場對於業績下滑早已給出過對價(股價打對摺)。

從外部的環境來看,目前小米所涉及的所有業務中,除了還不成氣候的AI業務外,幾乎都是利空消息。手機行業整體承壓疊加存儲成本上升,IoT成本上升疊加國補退坡,汽車國補退坡疊加車型換代,所有的壓力擠在了一起,最終導致了一季度相對難看的增速曲線。

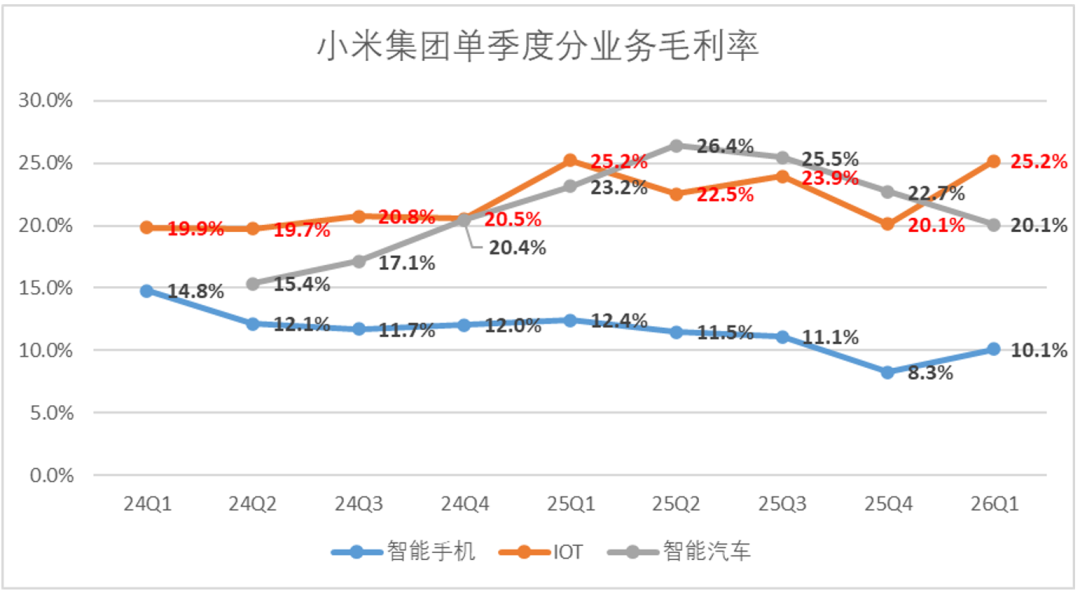

不過好消息是,毛利率穩住了。一季度小米整體的毛利率按年下滑了80bp,但是按月增長了120bp。主要得益於手機業務提價和IoT產品的提價,而智能汽車業務的毛利率出現了連續三個季度的下滑。

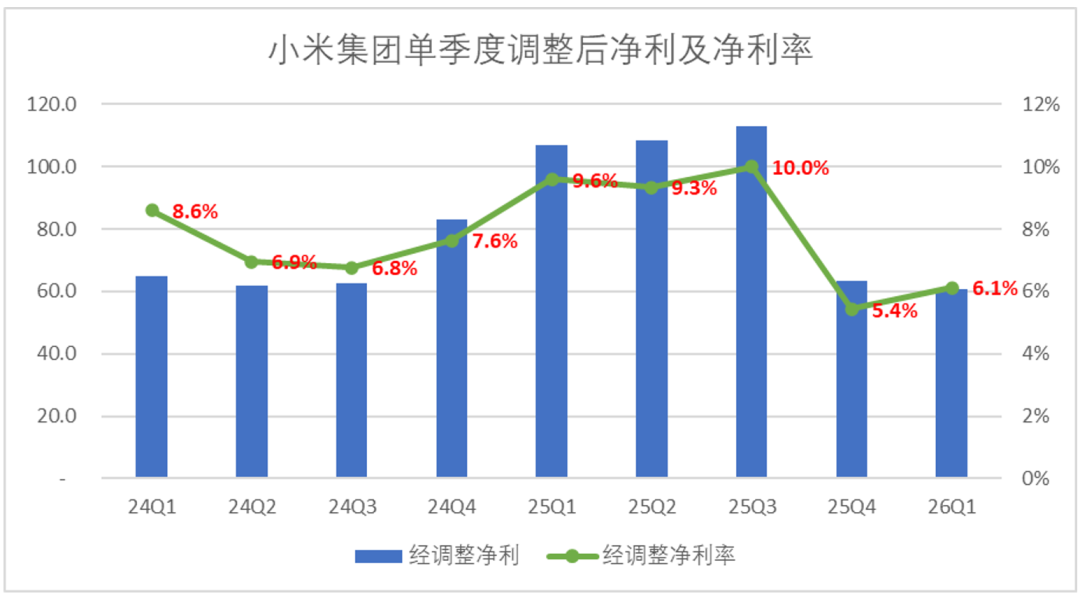

也正是因為毛利率的回暖,一季度小米經調整利潤錄得60.7億元,利潤率達到了6.1%。雖然仍處於汽車業務上市以來的相對低位,但是按月提升了70bp,實際上是超過了預期。

在四面楚歌的季度裏,能守住這條底線,已經算不上最差的結果。

02

手機業務繼續承壓,小米想借存儲漲價實現「米衝高」

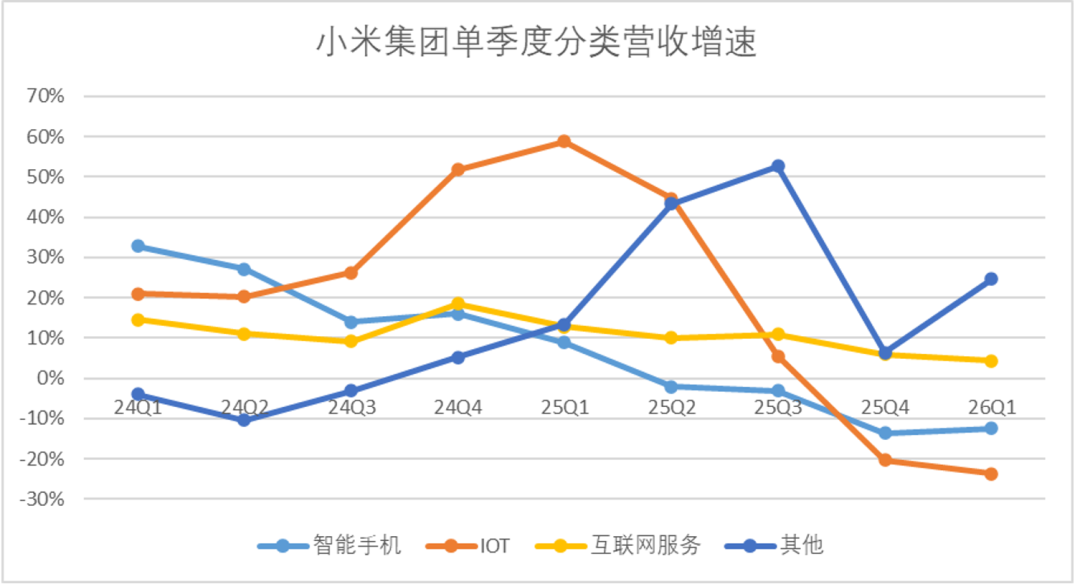

分業務方面,先來看一下核心的手機業務。一季度小米手機業務錄得營收442.7億元,按年下降了12.5%,橫向來看,手機業務已經出現了連續四個季度的下滑,且下滑幅度逐漸增加。

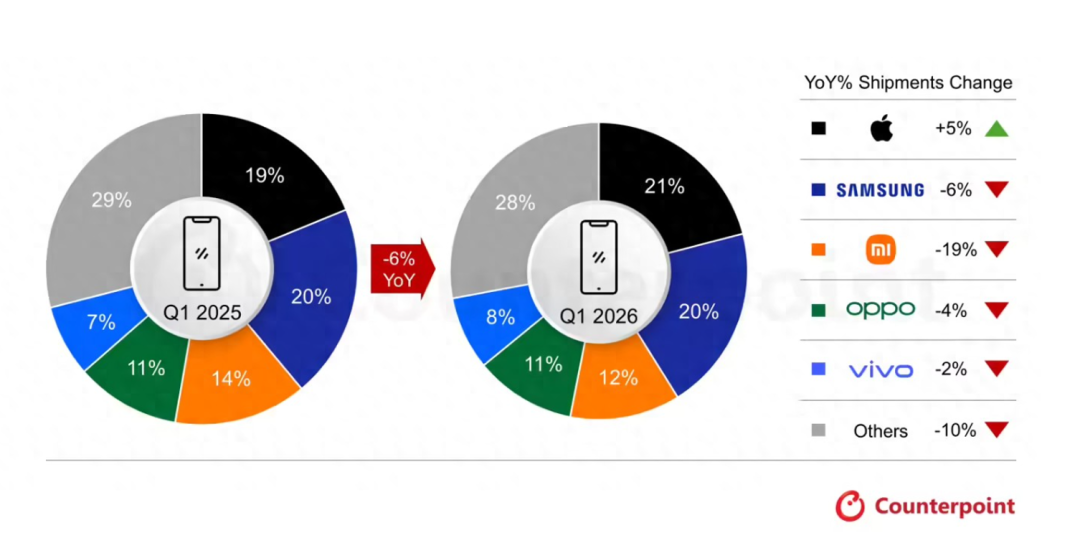

我們很難把小米手機業務的下滑,全部歸結於行業貝塔的因素,根據Omdia的統計,以出貨量口徑計算,2026年Q1小米手機全球出貨量約為3380萬部,按年下滑19%,而Counterpoint公布的數據顯示,Q1全球手機市場整體出貨量按年下降6%。儘管同行都出現了下滑,但小米是下滑最嚴重的一個。

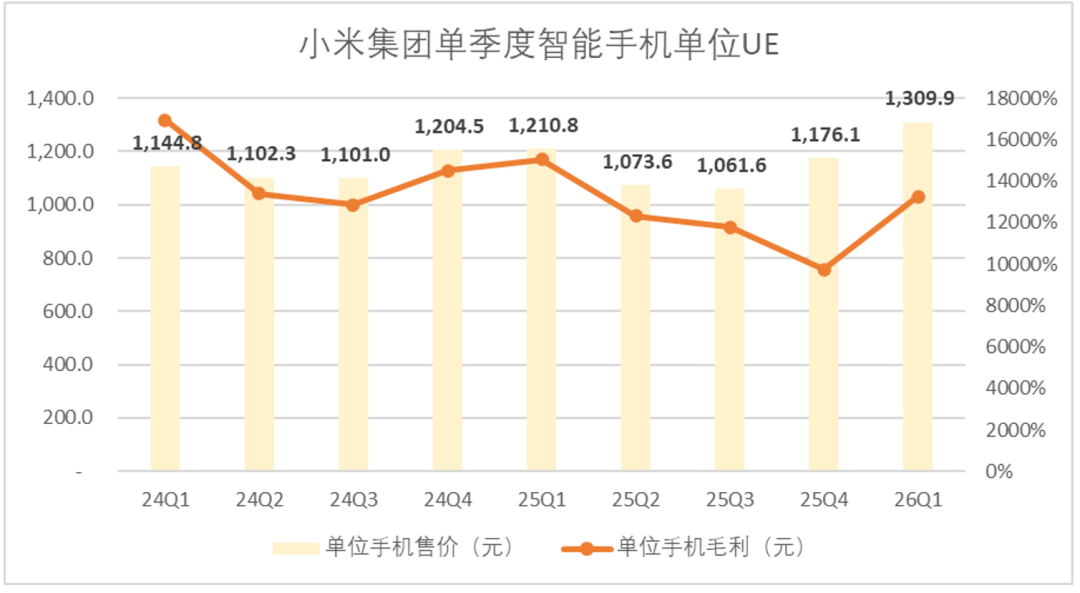

在筆者看來,核心的問題還是價格,去年四季度以來,小米手機和紅米手機部分產品都經歷了一波提價潮。小米也是通過這輪存儲漲價的由頭,實現了「米衝高」,手機業務ASP第一次衝上了1300元,在3000元以上的價格帶,市場份額達到了23.5%。

並且單位手機毛利從去年四季度的97.3元,一舉提升至132.4元。從單位毛利來看,小米的提價絕不單純為了覆蓋存儲漲價的成本,因為去年Q2-Q3的單位毛利均值也不過120元左右。

那麼小米的心思就非常清楚了,雖然在業績會中,管理層反覆提及了小米會做好出貨量、價格和市場份額的平衡,但顯然在面對「量和價」的博弈中,小米選了後者。存儲漲價的利空,反而成為了「米衝高」的助攻。

03

IoT量跌價挺,國補對小米影響有利有弊

再來看看IoT業務,與手機業務類似的是,IoT業務整體來看,小米戰略動作依然是圍繞價格做文章,尤其是在國補和存儲漲價的大背景下,小米果斷選擇了「保價不保量」。

一季度小米IoT業務錄得營收246.8億元,按年大幅下滑23.7%。增速排在了四項核心業務的末尾,甚至低於手機業務的增速。

根據奧維雲網的數據顯示,雖然一季度家電市場零售額受到了國補退坡,以及長周期補貼下的效果減弱影響,出現了下滑,但按年下滑幅度僅為6.2%,要遠低於小米IoT業務的實際下滑速度。

從利潤率來看,小米IoT業務整體的毛利率達到了25.2%,按月大幅度提升,接近三年最高點,一轉去年四季度的頹勢,絲毫沒有讓利換量的舉措。

之所以保價不保量,在我們看來,問題的核心是價格體系。手機業務相較於家電業務,整體的價格是要更加透明的。手機廠商的上游零部件供應商差異不大,終端產品的價格差不會太大。而IoT業務相對產品線更多元,上游零部件供應商較多,渠道環節也比較多,價格並非完全透明。

因此,小米在IoT行業的價格力,實際上要比手機行業更強。而隨着美的、格力加強對小米的重視程度,主動捲入價格戰,實際上現階段小米在IoT行業價格優勢遠沒有此前明顯。

疊加國補的持續影響,如果此時小米主動放價換量,不僅要面對更激烈的同業競爭,還要面對存儲帶來的成本增值,說不定潛在增量還可能被對手蠶食,四季度IoT主動放價後,增速依然下跌了20.3%。

因此一季度及時糾偏,選擇了保價不保量,也不失為一種權宜之計。

04

汽車業務遭遇產品空檔期,但實際表現相對優異

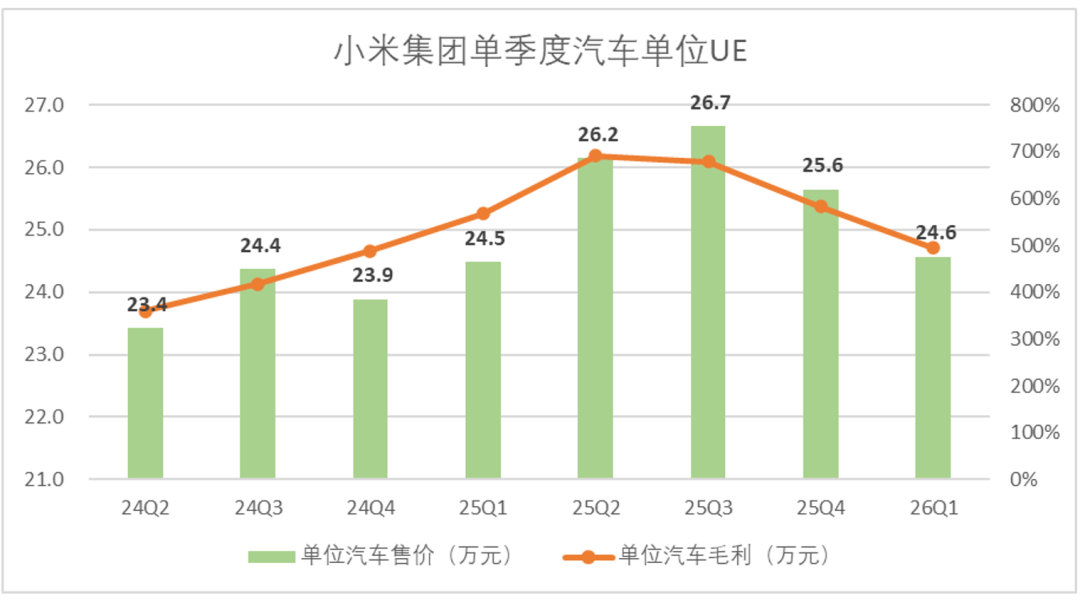

最後再來看看汽車業務,也是一季度小米表現最好的業務。一季度小米智能汽車及AI創新業務(創新業務貢獻較小)錄得營收198.6億元,按年微增6.9%。

過去三個季度,小米汽車的營收增速都在100%以上,至少翻倍,很明顯一季度出現了明顯的增速滑坡,不過縱向對比行業來看,其實並不算差,理由有二:

其一,根據中汽協此前發布的數據,1-3月受補貼退坡和置換政策變動的影響,新能源車整體銷量承壓,按年下滑了3.7%。

其二,一季度是SU7改款發布的時間節點,舊款SU7在清庫存後主動停止了銷售,實際上主打銷售車型只有YU7一款,周期性的空擋非常明顯。

在這種情況下,小米汽車取得7%的增速,其實還算不錯。

不過也不全是利好消息,為了維持第一季度的銷量規模,小米主動調節了單車UE,單位汽車售價錄得YU7上市以來的單季度新低,單車毛利也出現了連續兩個季度的下滑,目前單車毛利回落到YU7上市前的水平。

並且,小米目前沒有特別明顯的車型規劃,去提高銷量預期。此前披露的兩款車型,YU7 GT明顯不是支撐銷量和營收的主打車型,而YU7標準版主要還是系列產品的低配延申,很難再形成爆款效應。

對於小米的汽車業務而言,去年四季度到今年一季度,大概率是存量訂單消化周期,在此之後,想要維持高增速,可能需要一款全新的車型。

05

費率明顯提升,資本開支再次降速

聊完分業務表現,我們再來看看小米在成本側的表現。

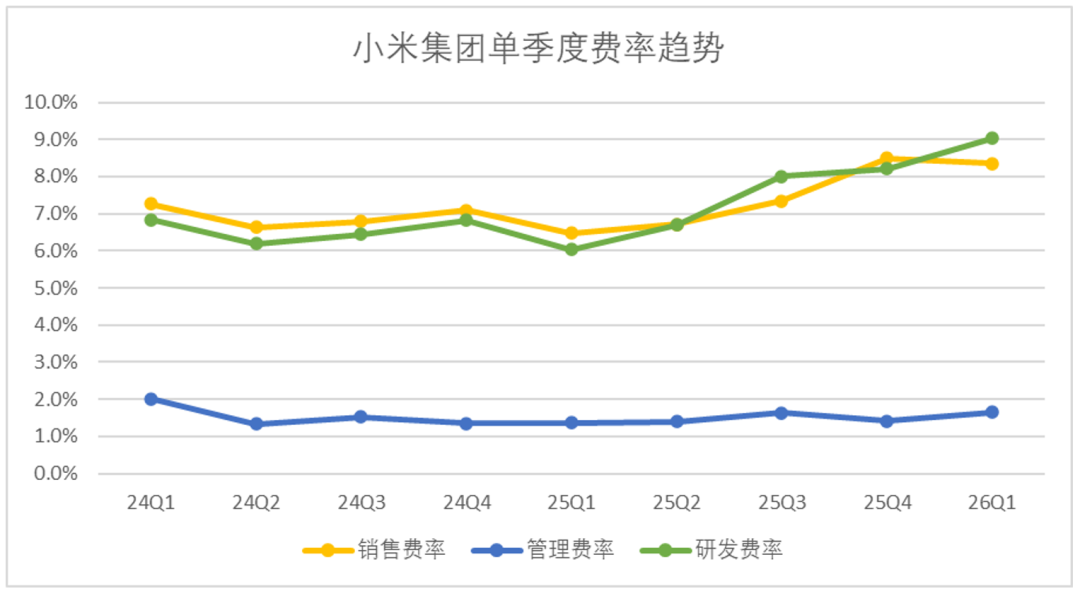

費控方面,小米的表現並不算優異,受到營收下滑的壓力,一季度小米的銷售費率維持在了8.3%的高位,較去年一季度淨增10.7億元。財報給出的說法是新能源汽車渠道擴張帶來的費用增長,這一點也確實比較符合主機廠今年渠道戰的主旋律。

而研發費率方面,也是連續四個季度出現正增長,一季度達到了9%,較去年一季度淨增22億元,成為實際支出最高的費用項。當然研發費用增長也比較好理解,AI投入相對滯後,小米必須花重金來補課。

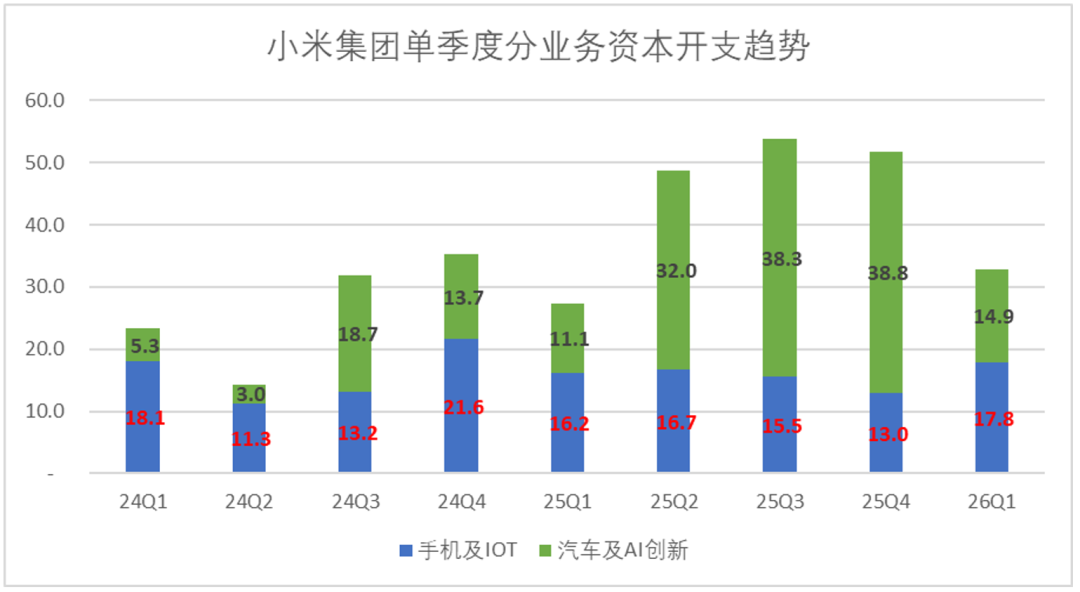

不過,相對出乎意料的是,小米本季度的資本開支出現了明顯的降速,去年二季度以來,小米圍繞Mimo大模型在AI層面的資本投入明顯增長,單季度資本開支整體能夠達到50億以上的規模,尤其是汽車及AI創新層面,單季度開支一般在40億左右,而一季度迅速下降至15億。

業績會中,管理層着重提及了Mimo Coding Plan的付費率相對較高,似乎可以看出針對AI業務,尤其是大模型業務,小米還是比較看重資本回報的。

06

小米亟待擺脫「等風來」的慣性

目前來看,一季度小米基本面的問題,可以歸結為一句話:成本抑制價格優勢,導致規模收縮明顯。

手機和IoT兩項核心硬件業務同時失速,直接原因是存儲漲價和國補退坡。市場長期把「小米模式」理解為極致效率的供應鏈管理,但目前來看效率不等於掌控力。

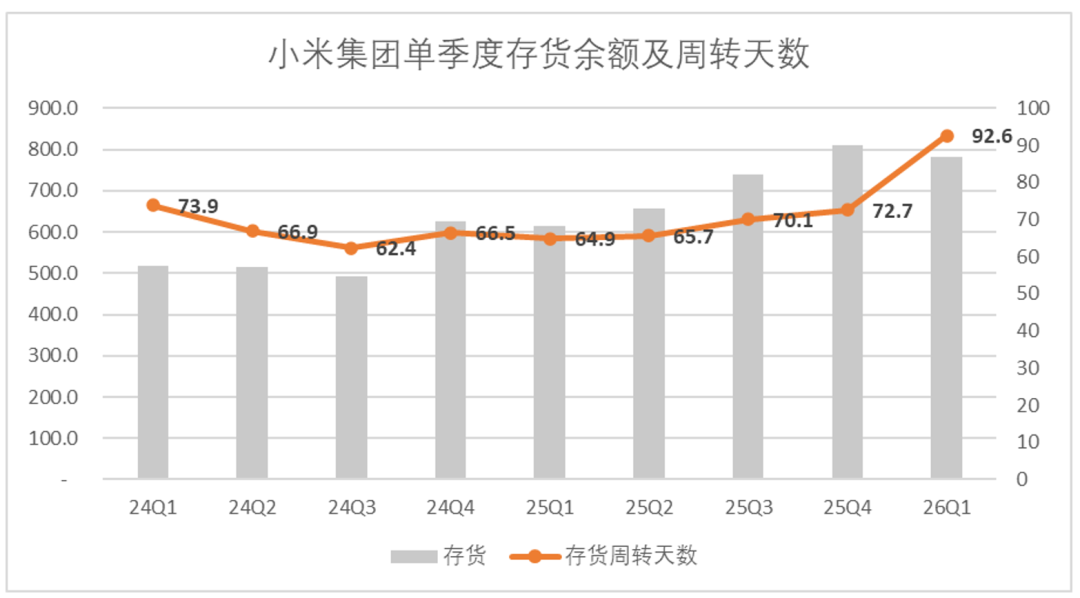

我們此前在分析聯想時,其實可以看到聯想與三星、SK海力士、美光之間長達數十年的合作關係,能在漲價周期中感知到脈絡,從而提前3-4個季度備貨。而從小米的存貨數據來看,備貨增長的周期實際慢了一個季度。

在手機行業,其實小米大部分硬件產品走的是「拿來主義」路線,比如儘管有自研芯片,但主流產品的芯片依然依賴高通,這也導致小米其實沒有太多的議價權。漲價潮一來,要麼接受高價,要麼棄規模保利潤。

小米過去一直信奉「等風來」的策略。做手機對標蘋果,做汽車對標特斯拉。找到一個成功的標杆,然後快速跟進、微創新、性價比切入。這套打法在行業上行期非常有效——風口足夠大,風向足夠確定,跟着跑就能喫到紅利。

但現在的市場環境已經變了。國內手機市場從增量競爭轉為存量絞殺,汽車行業從藍海變成紅海。小米從追隨者變成了領導者之一,卻還沒有適應這個新角色。小米仍然希望在既有的市場框架裏找到一個「完美答案」,以至於在周期下行中,小米依舊希望延循蘋果軌跡,通過回購來穩定市場,因此披露小米版的回購計劃。

問題的關鍵是,當小米逐漸從追趕者,或許真的需要創造一套市場難以複製的東西,來實現對供應鏈話語權、對市場的絕對掌控。

業績會中,管理層為提振信心,主動提及了小米經歷的兩輪低谷。而想要擺脫周期影響,更加穩定,小米不應該停留在等風來的敘事中,而是應該長出自己的翅膀。