國聯民生報告認為,算力基礎設施化正推動產業向「按智能效用計價」躍遷,Token運營有望成為高景氣主線。GPU漲價折射算力供給偏緊,國內Token調用量兩年增千倍印證需求非線性爆發,雲廠商密集調價則表明景氣度已向下遊傳導。掌握重要數據集、能夠穩定生產低幻覺、高專業價值Token的廠商,有望建立自身護城河,進而提升長期利潤空間。

當算力逐漸成為基礎設施之後,產業鏈下一階段具備高回報潛力的環節會是什麼?

國聯民生證券最新報告認為,產業鏈正從"賣算力資源"向"按智能效用計價"的更高價值形態躍遷,Token運營賽道有望成為下一個高景氣投資主線。

AI算力需求持續超預期擴張,GPU租賃價格普遍上漲,三大運營商加速佈局Token運營生態。Token運營的本質,是將非標智能服務轉化為標準化、可交易的效用商品,推動產業從「賣算力資源」、「賣模型API」升級為「按智能效用計價」,為產業鏈各方提供統一的價值度量與分潤框架。

從價值傳導邏輯看:AI Agent驅動Token需求爆發 → 算力持續漲價 → 算力商品化 → 價值重心從「賣GPU」轉向「賣Token」 → 最終延伸至「Token運營」。Token運營方的核心競爭力在於資源整合與生態協同,其長期價值量有望超越傳統算力租賃模式。運營商與平台方有望成為AI時代新的價值中樞。

Token"通脹"持續驗證:GPU租賃價格全面上行

算力供需緊張格局正在被一系列硬數據反覆確認。

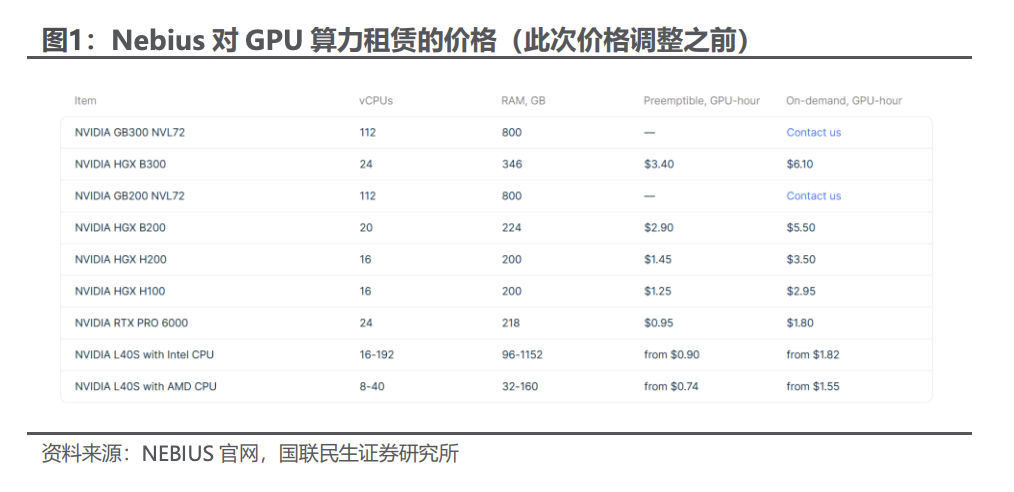

在英偉達2027財年第一財季財報電話會上,首席財務官科萊特·克雷斯(Colette Kress)明確表示,今年以來H100芯片的租賃價格已上漲20%,A100芯片的雲端定價漲幅接近15%,且在GPU折舊年限之外,客戶依然能產生盈利性收入。雲計算服務商Nebius則宣佈將H100 GPU的按需租賃價格從每小時2.95美元上調至每小時3.85美元。

需求端的數據同樣引人矚目。根據報告援引人民日報報道,國內日均Token調用量從2024年初的1000億,攀升至2025年底的100萬億,再到2026年3月已達140萬億,兩年多時間增長超千倍。AI Agent應用的爆發是這一非線性增長的核心驅動力。

國內頭部雲廠商的"漲價潮"進一步印證了需求端的景氣度:

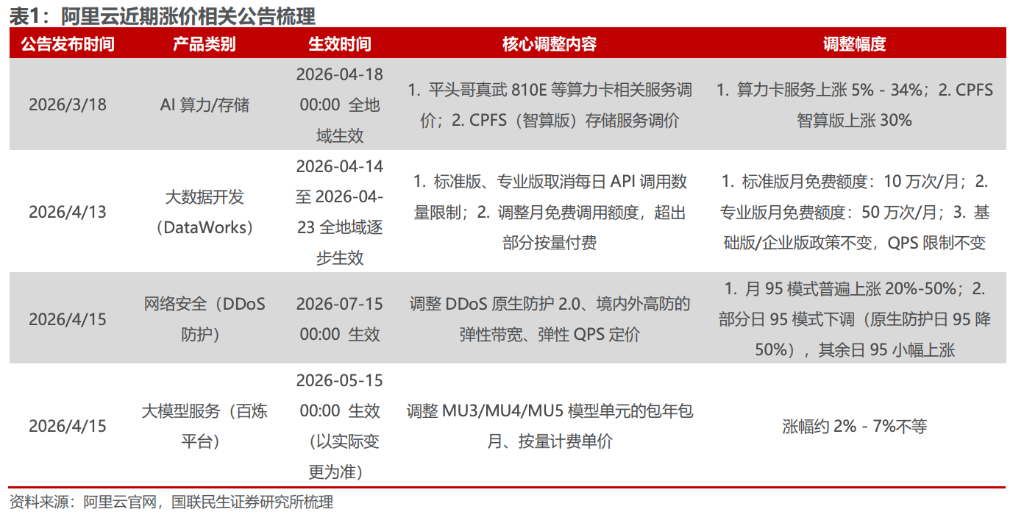

阿里雲:自今年3月以來多輪調價,算力卡服務上漲5%至34%,CPFS智算版存儲上漲30%,DDoS防護月95模式普遍上漲20%至50%,大模型MU單元服務漲幅約2%至7%;

騰訊雲:自2026年5月9日起對AI算力相關產品服務價格均上調5%;

百度智能雲:自2026年4月18日起對AI算力相關產品服務價格上調約5%至30%,並行文件存儲等產品價格上調30%,部分模型甚至出現調用限流。

Token運營:算力租賃"下一站"的三重邏輯

Token運營並非算力的簡單二次銷售,而是一次商業模式的根本性升級,其底層邏輯由三個維度支撐:

供給端標準化: Token化運營能夠將不同架構、不同廠商、不同節點的異構算力統一轉化為標準化的Token供給。用戶無需關心底層硬件型號和集群部署細節,只需按需購買對應數量的Token即可調用大模型服務,大幅降低用算門檻,同時通過動態調度提升算力資源利用率。

商業價值升級: 商業模式從"一次性賣硬件資源"升級為"持續運營智能服務"。通過算力與模型的智能匹配降低用戶單位Token消耗,並延伸出分層定價、套餐訂閱等多元盈利模式,將一次性算力收入轉化為高粘性的持續運營收入。

產業趨勢切換: 行業已從算力基礎設施建設階段轉向算力高效調度運營階段。Token作為AI價值流轉的核心載體,正逐步成為行業內較普遍認可的統一標準。算力租賃企業向下延伸Token運營服務,既能盤活已有算力資源的變現潛力,也能對接快速增長的AI推理、訓練需求。

Token運營的長期競爭壁壘在於"行業數據積累—大模型訓練優化—高質量Token輸出—用戶反饋迭代"的閉環能力。掌握重要數據集、能夠穩定生產低幻覺、高專業價值Token的廠商,有望建立自身護城河,進而提升長期利潤空間。

政策與需求雙輪驅動,Token運營進入快速發展窗口

政策層面,國家將算力網納入與水網、新型電網、通信網、城市地下管網、物流網並列的"六張網"重點規劃。據國家發改委測算,今年"六張網"及相關領域的投資規模將超過7萬億元。工信部、國家數據局同步啓動"模數共振"行動,明確支持Token技術賦能鋼鐵、工業母機等20個重點工業行業。

國家數據局還就《關於推進行業高質量數據集建設行動的實施方案(徵求意見稿)》公開徵求意見,明確提出探索詞元交易等新型數據集交易模式,構建以詞元為基礎、可量化、可定價的數據集價值體系。

三大運營商全面入局,Token生態格局初現

三大運營商已完成智算底座佈局,成為Token產業的核心參與者,各自形成差異化的競爭策略:

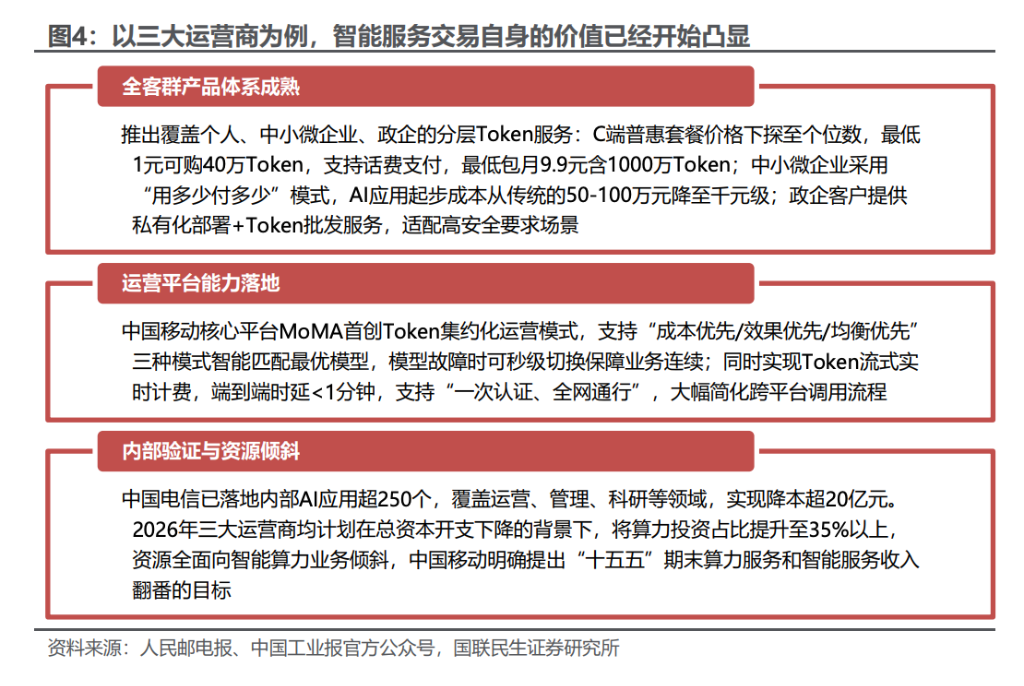

中國電信 明確"All in Token"戰略,發布Token套餐,並完成三大運營商首個百億級Token工廠集採(不含稅規模約164.51億元),智算總規模達91 EFLOPS,八大樞紐互訪時延低於12毫秒。Token套餐覆蓋自研星辰大模型、DeepSeek、GLM等國內主流大模型,面向C端最低1元可購40萬Token,最低包月9.9元含1000萬Token;中小微企業AI應用起步成本從傳統的50至100萬元降至千元級。中國電信已落地內部AI應用超250個,實現降本超20億元。

中國移動 以算力基建為核心,發布Token運營生態體系及應用生態聯盟,承諾開放萬億級Token體驗包。其核心平台MoMA首創Token集約化運營模式,支持"成本優先/效果優先/均衡優先"三種模式智能匹配最優模型,端到端時延低於1分鐘。中國移動明確提出"十五五"期末算力服務和智能服務收入翻番的目標。

中國聯通 主打"Agent+Token+AI雲"模式,智算規模45 EFLOPS,建成7個百兆瓦級AIDC園區。

2026年,三大運營商均計劃在總資本開支下降的背景下,提升算力投資佔比,資源全面向智能算力業務傾斜。