2026年5月,北京金融法院的一紙裁定,讓民生銀行(600016)對泛海控股24億元鉅額債權的追討暫時擱淺。

幾乎同一時間,山西通洲集團留神峪煤礦發生了一起慘重的瓦斯爆炸事故,而就在事故前幾個月,該礦的鉅額股權啱啱質押給了民生銀行太原分行。

一邊是相伴多年的創始股東留下來的舊賬,另一邊是深耕地方產業時突然碰上的黑天鵝。這兩件事,起因和性質雖不相同,卻都指向了一個共同的問題:一家大型股份制銀行在經濟周期中可能面臨的風控考驗。

24億舊賬,終本收場

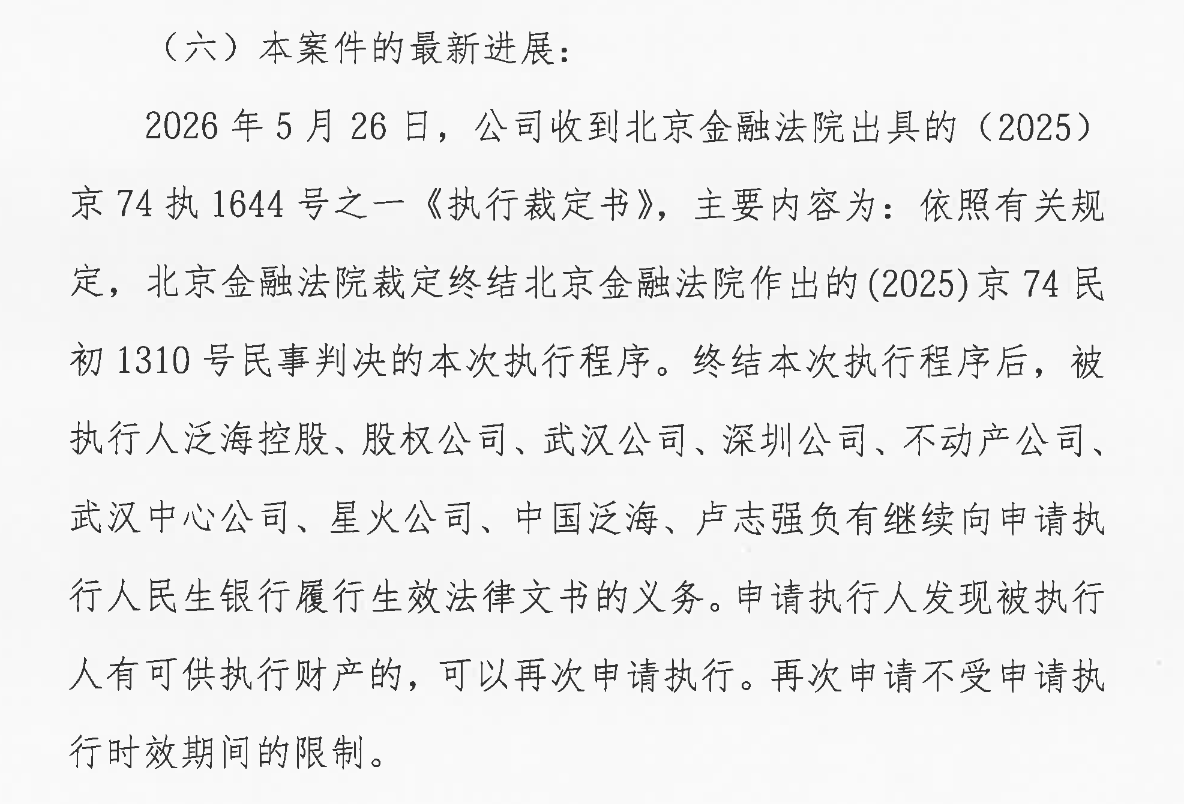

2026年5月26日,北京金融法院出具(2025)京74執1644號之一《執行裁定書》,裁定終結民生銀行與泛海控股金融借款合同糾紛一案的本次執行程序。

這份「終本」裁定意味着,儘管民生銀行在法理上贏得了訴訟,但現實中,由於被執行人名下已無足額可供執行的財產,這筆本金高達24億元、疊加利息與罰息等總計近32億元(僅截至2024年10月的利息、罰息及複利就已超過7.7億元)的債權,短期內幾乎無望收回。

企查查信息顯示,泛海控股當前的未履行執行總金額已超65億元,未履行比例高達73.45%,其資產流動性已相當枯竭。

說起這筆大額不良,還得從民生銀行和泛海系之間將近三十年的淵源講起。

1995年民生銀行創立時,泛海控股實控人盧志強便是核心發起人之一;2000年上市時,泛海系持股比例達9.42%,位列第二大股東。

此後多年,泛海系一直處於前十大股東之列,盧志強亦長期擔任副董事長,雙方形成了深度的「股東-銀行」綁定關係。

在此背景下,2020年10月,泛海控股順利向民生銀行北京分行申請了27億元孖展,期限4年,並以武漢公司55.3億股股權、武漢中心大廈在建工程及深圳泛海城市廣場辦公物業等資產作為抵質押。

而在風險苗頭已有所顯現的2021年11月,民生銀行仍向泛海控股集團覈定了高達216.05億元的集團統一授信額度,彼時泛海控股持有的4.1%民生銀行股份已全部處於質押狀態。

然而,商業世界從沒有永恒的避風港。自2020年起,泛海控股的流動性危機全面爆發,旗下民生信託踩雷涉資超40億元的武漢金凰「假黃金案」,疊加地產行業下行,公司2020-2022年間累計鉅虧超340億元。

截至2026年一季度,泛海控股的資產負債率已飆升至248%,資不抵債的局面已然形成。

對於這位老股東的困境,民生銀行的反應不算快,風險暴露有所滯後,期間還給這筆貸款辦理了展期。

直到2024年10月12日,這筆27億元孖展最終到期,泛海控股僅償還了3億元,剩餘24億元本金及利息徹底逾期,民生銀行隨後正式啓動司法追償程序。

2025年8月29日,北京金融法院作出一審判決((2025)京74民初1310號),民生銀行勝訴,確認其對武漢中心大廈在建工程(優先受償權上限6.4億元)、王家墩機場多宗土地(優先受償權上限分別為16.6億、1.7億等)以及55.3億股質押股權享有優先受償權。

然而,在漫長的訴訟與博弈期間,泛海控股涉訴總金額已超540億元,核心資產被輪番查封,其持有的民生銀行H股也因其他債務糾紛被強制以股抵債,持股比例降至5%以下。

當2026年3月民生銀行申請強制執行時,面對的已是一個幾乎被掏空的局面——司法拍賣數據顯示,作為核心抵押物之一的武漢中央商務區10.86%股權,儘管評估價高達39.35億元,但在起拍價降至22.03億元后依然多次流拍。

泛海這個案例其實也反映了一個很樸素的事實:當信貸決策被長期的股東關係裹挾,風險露頭時如果沒能及時干預,再厚的家底也經不起消耗。

礦難前的質押

如果說泛海控股的問題,更多是長期股東關聯和房地產下行周期下信用風險的滯後反應,那差不多同一時間發生的山西礦難,則完全是另一種風險場景了。

2026年5月22日,山西通洲煤焦集團股份有限公司留神峪煤礦發生瓦斯爆炸事故,造成82人遇難、2人失聯的慘重後果。

權威媒體調查指出,該煤礦存在隱瞞下井人數、提供圖紙與實際不符、私開隱蔽工作面等嚴重問題。

一個讓人心裏一緊的細節是,就在這場悲劇發生的五個月前,也就是2026年1月5日,通洲集團剛把留神峪煤業價值超過1.15億元的股權質押給了民生銀行太原分行。同一天,集團旗下另一座安神煤業超過5400萬元的股權也一併質押給了該行。如果再往前翻10天,2025年12月25日,股東任鐵柱還把1.1億股通洲集團的股份質押給了民生銀行太原分行。短期內質押這麼密集、金額這麼大,看得出來,雙方當時的信貸捆綁已經相當深了。

拿高危企業的股權來做擔保,外界難免會多想一步:銀行在貸前審查時,到底有沒有嚴格去看這些底層資產的安全性和合規性。

事實上,留神峪煤礦的隱患並非一日之寒。該礦井因存在高瓦斯、煤與瓦斯突出等災害,曾被國家礦山安全監察局列入「2024年全國災害嚴重生產煤礦名單」。近五年來,該礦因架空乘人裝置急停保護失效、工人未按規定着裝等問題屢遭監管部門處罰,2025年更是因私設隱蔽工作面被直接罰款。

不僅如此,母公司通洲集團在2023年5月也曾因未取得許可擅自進行LNG充裝銷售,被長治市市場監督管理局罰款23萬元並沒收違法所得。

面對這樣一家在安全管理和合規上屢屢被罰的企業,民生銀行太原分行還是接下了這筆股權質押,放出了貸款。這當中對非財務風險的評估是否做得充分,難免讓人在心裏打個問號。

從這些現象裏,多少能看出銀行在信貸政策傳導和基層執行之間,可能並沒有完全同步。財報數據顯示,民生銀行近年來加大了對採礦業的信貸投放:2023年末採礦業貸款餘額為690.34億元,2024年短暫壓降至643.45億元,佔比1.45%;到2025年末則大幅反彈至722.24億元,佔全行信貸總額的1.63%。此外,2025年末該行業不良貸款額為12.23億元,不良率1.69%。

在支持地方產業和追求信貸規模的過程中,資產體量超過1343億元的民生銀行太原分行,對企業環保、安全和治理這些非財務風險的評估,或許並沒有放在更靠前的位置。留神峪煤礦的悲劇也讓人多想一層:當一筆貸款的還款保障,建立在存在重大合規隱患和生命安全風險的資產上時,所謂的風控安全邊際,到底還留有多少餘地。

不良、逾期與撥備的三重壓力

不過,泛海的大額不良也好,通洲煤礦的事故衝擊也罷,最終都要落到賬面上說話。

從表觀數據看,民生銀行的資產質量似乎保持着總體穩定:2025年末不良貸款率為1.49%,到2026年一季度末微降至1.46%。

然而,在看似平穩的數據之下,仍存在結構性的劣變隱憂。房地產行業表觀不良率雖從2024年的5.01%降至2025年的3.61%,但這很大程度上歸因於大額的賬面處置;與此同時,實體產業和零售端的不良壓力正在擴散。

2025年,其批發和零售業不良率從1.44%攀升至2.27%,租賃和商務服務業不良率從0.34%升至0.82%;更為突出的是無抵押的信用卡透支不良率,由3.28%大幅上升至3.87%。這表明,經濟下行壓力已從房地產領域,逐步傳導至商貿實體及個人零售端。

其次,逾期貸款與不良貸款之間存在一定程度的偏離。根據2025年年報,該行逾期貸款總額達到958億元,佔發放貸款和墊款總額的2.16%。

更關鍵的是,逾期90天以上的貸款合計高達683.4億元(其中逾期3個月至1年290.7億元,逾期1至3年316.6億元,逾期3年以上76.1億元),而同期該行認定的不良貸款總額僅為661.5億元,逾期90天以上貸款與不良貸款的偏移率達到103.3%。

按監管的要求,逾期90天以上的貸款原則上都應該划進不良。可現在逾期比不良還多,說明銀行在風險分類上可能比實際情況更為寬鬆,報表上的不良率,也許並沒有把潛在的壞賬風險完全兜進來。

此外,作為不良貸款「蓄水池」的關注類貸款規模持續上升。2025年末,民生銀行關注類貸款為1212億元,佔比2.74%;到2026年一季度末,關注類貸款進一步升至1245.4億元,佔比達2.75%。

如果將1.46%的不良貸款與2.75%的關注類貸款合併計算,該行在2026年一季度的廣義「問題資產」比例已高達4.21%。

在當前宏觀經濟弱復甦的背景下,這超千億規模的關注類資產如同一座懸在頭頂的堰塞湖,對資產質量的向下遷徙構成了持續壓力。

最後,為應對資產質量壓力,銀行計提了較大規模的撥備,對利潤形成明顯侵蝕。

2025年,民生銀行信用減值損失高達539.5億元,按年大幅增長18.6%;同年營業利潤為328.4億元,信用減值損失規模遠超營業利潤,成為影響盈利的關鍵變量。

進入2026年一季度,減值計提壓力依然持續,單季信用減值損失達138.9億元,較2025年同期的108.6億元增加約28%。

儘管投入了大量利潤進行覈銷與處置(2025年年內累計處置不良資產達720.04億元),撥備覆蓋率仍僅維持在142.04%,到2026年一季度末微降至141.94%。資本市場的定價往往具有較高的敏感性,民生銀行在A股股份行中長期處於估值低位,正是市場對上述擔憂的直接反映。

截至2026年5月下旬,民生銀行A股股價徘徊在3.50元左右,逼近52周低點,今年以來整體升跌幅約為-7.8%。

在這疲軟走勢的背後,是明顯倒掛的估值數據:民生銀行當前每股淨資產高達13.14元,但動態市淨率僅為0.27倍,動態市盈率低至3.36倍。

這意味着,投資者僅願以其賬面資產不到三成的價格進行交易。

這一顯著的估值折讓,不僅在上市銀行中處於偏低水平,也反映出資金的避險選擇。

當然,這些數字也直觀地反映在了資本市場的態度上。每股13塊多的淨資產,對應不到3塊6的股價,超過1500億的總市值放在萬億級別的資產規模面前,確實比較單薄。這背後,是市場在用真金白銀表達一種顧慮:報表上的資產質量,或許還沒有完全見底。

作為第一家主要由民營企業發起設立的全國性股份制商業銀行,民生銀行在過去近三十年裏,為實體經濟和民營企業做了不少實事。只是隨着經濟周期換擋和監管環境趨嚴,過去那種依賴大股東深度綁定、追求規模快速擴張的模式,正面臨越來越大的挑戰。泛海那24億舊賬,還有通洲煤礦質押中暴露出的問題,都是這種轉變的現實註腳。眼下,超千億的關注類貸款和持續的減值壓力,說明銀行正處在風險出清和動能轉換的關鍵時期。管理層提出要「壓實一道防線第一性責任,貸中、貸後管理逐步加強」,但真正要緊的是,這些要求能不能穿透到每一個分支機構,能不能真正走出對舊有模式的依賴。

責任編輯:秦藝