瑞銀將美光目標價大幅上調至1625美元,美光等廠商推行3-5年「量價雙鎖」長期協議(LTA),據測算到2027年行業DDR bit出貨量中約20%-30%將被LTA覆蓋,而價格則固定在略低於當前市場水平。簽約廠商鎖定固定收益,未簽約買家則面臨現貨溢價競爭——形成自我強化閉環,推動內存估值從周期股向成長股切換。

AI供應鏈正在被長期協議重新定價。美光的暴漲只是最醒目的表象,SK海力士、三星以及從英偉達到OpenAI的整條產業鏈,都在進入一個由「預付、鎖量、鎖價」驅動的新估值階段。

5月26日,瑞銀證券分析師Timothy Arcuri將美光目標價從535美元大幅上調至1625美元,並維持買入評級。美光盤前一度升逾19%,市值單日增幅逾1400億美元,總市值首次突破1萬億美元。

報告指出,高達30%的DDR容量將很快以略低於當前水平的價格鎖定長期協議,超大規模計算公司已通過"增強型"LTAs鎖定約60-70%的DDR5芯片,保障了美光等廠商的採購量。從需求端來看,預計DRAM供不應求將持續至2028年Q2,NAND則至2027年Q4。

這份研報真正引發關注的,是估值方法的切換。瑞銀不再沿用傳統分部估值法,而是改用未來盈利折現後的市盈率框架,背後假設是內存行業的盈利波動正在被長期協議顯著削弱。

這也是AI供應鏈當前最大的認知差:市場仍按周期股給存儲廠商定價,但買方正在用長期合同鎖定供應,賣方則用這些合同重塑盈利底部。如果這一機制成立,美光、SK海力士和三星面臨的就不是一次景氣上行,而是估值體系的結構性重估。

傳統內存的死穴:利潤不可預測

在理解長期協議(LTA)之前,先理解為什麼內存公司歷史上估值這麼低。

內存廠商的商業模式,本質上是高固定成本+現貨價格定價。上行周期,產品賣出去,價格暴漲,利潤以倍數級放大;下行周期,客戶去庫存,價格雪崩,一年利潤可以被半年虧損全部喫掉。

這不是公司管理的問題,是行業結構決定的。買方在價格高時推遲採購,在價格低時集中補庫,內存價格的波動天然是買方行為放大的。

市場給這類公司的定價邏輯,不是"這家公司明年賺多少",而是"現在處於周期的哪個位置"——頂部給低倍數因為利潤不可持續,底部給低倍數因為利潤轉負。

無論周期到哪一段,市場都習慣性地給折價。

這是內存股長期被低估的原因,也是這次瑞銀研報試圖推翻的核心假設。

長協,把"追周期"變成"鎖周期"

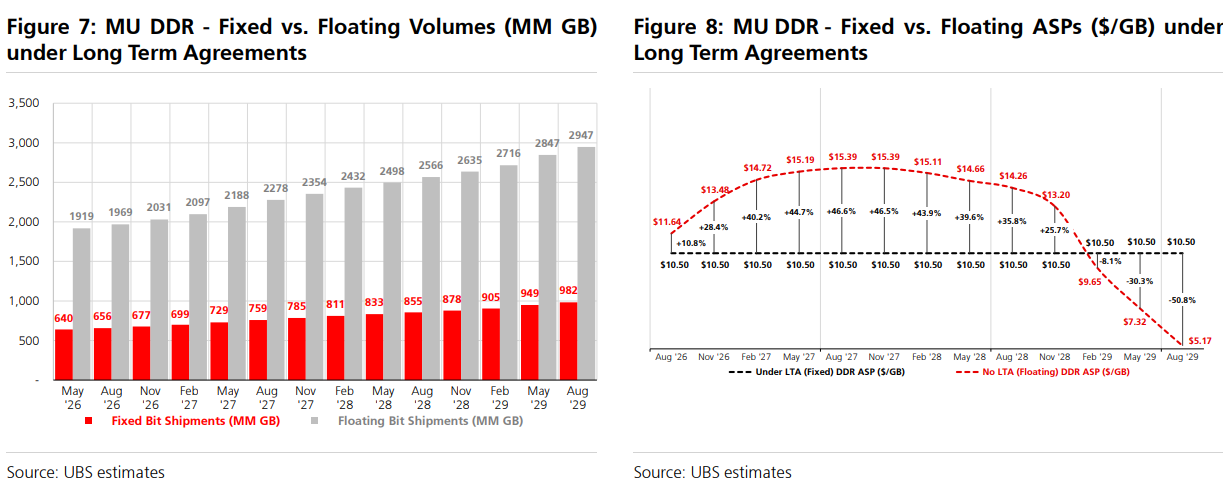

瑞銀在研報中提出了一個具體數字:到2027年,行業DDR bit出貨量中約20%-30%將被"增強型"長期協議覆蓋。其中美光約20%、SK海力士約18%、三星約30%。

更重要的是,行業Server DDR5約60%-70%的量,已經被超大規模雲廠通過增強型LTA鎖定。

這不是過去那種象徵性的"框架協議"——約定一下拿貨量、價格隨行就市。這一次的LTA有所不同,其一,期限更長,通常為3到5年。其二,量價雙鎖,部分價格固定在略低於當前市場水平,剩餘部分隨市場浮動。其三,違約成本更高,買方承擔預付款安排和資本開支支持承諾,取消合同的難度明顯上升。

對美光來說,這意味着什麼?

意味着哪怕下一個內存下行周期到來,固定價格部分的收入不會隨現貨價崩塌。浮動定價部分會跌,但固定部分托住了利潤底線。

瑞銀的測算顯示,這類協議可以讓DDR價格從高點到低點的波動幅度縮小約一半。

縮小一半,聽起來不大,但對於一個歷史上價格可以在一年內下跌50%-60%的行業,這意味着EPS的波動中樞被大幅抬高,更意味着利潤的可預測性發生了質變。

長協,把內存生意從"追周期"變成了"鎖周期"。

2029年,纔是這套邏輯最關鍵的考驗

瑞銀給出的EPS預期是:美光2027/2028/2029日曆年EPS分別為155/167/117美元。

前兩年好理解——AI需求爆發,內存價格高位,公司當然賺得多。市場對這兩年的預期上修,不會引起多大爭議。

真正的分歧在2029年。

瑞銀的模型裏,2029年並不是一個"永遠繁榮"的假設。模型已經放入了DRAM價格明顯回調,浮動定價部分DDR價格下跌約50%的情形——這是一次真實的下行周期。

結果是:即便在這個悲觀場景下,美光2029年EPS仍然高於100美元。

這纔是估值框架切換的底層依據。

新目標價1625美元的計算方法:2029年非GAAP EPS約117美元,折現至2028年約105美元,乘以15倍市盈率。

15倍不是軟件股的倍數,甚至低於台積電目前約20倍的估值。但它比傳統周期股在"下行周期預期"下享受的5-8倍高得多。

整個估值邏輯的核心押注是:如果下行周期裏利潤仍有100美元,美光就不再只是一個「景氣頂點盈利很高」的公司,而是一個周期下行時仍有高盈利底座的公司。

SK海力士的信號:這不是美光一家在做

如果說瑞銀的邏輯只適用於美光,那頂多是一個公司層面的故事。但這個趨勢正在整個行業同步發生。

SK海力士的LTA覆蓋比例約18%,三星約30%。行業Server DDR5的60%-70%已被雲廠鎖定,這個數字背後是微軟、谷歌、亞馬遜、Meta同時在籤協議。

野村證券5月15日大幅上調三星和SK海力士目標價逾一倍,給出的邏輯與瑞銀高度重合——當前兩家公司約6倍的遠期市盈率,隱含的是傳統周期股的高風險溢價,這與現實不符。野村的判斷是:三星和海力士的估值風險溢價,應該向台積電靠攏,而非繼續以歷史周期股折價定價。

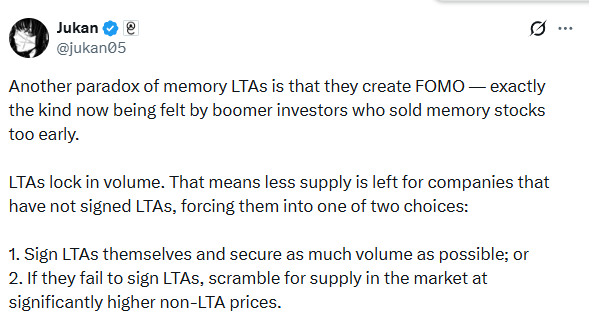

從需求端來看,推文中提到的"FOMO悖論":LTA鎖定了出貨量,就意味着剩餘給現貨市場的供應更少。沒有籤LTA的買家,要麼被迫去籤(以更高價格鎖量),要麼在現貨市場以明顯溢價爭搶有限供應。兩種結果,都是在最大化內存廠商的利潤。

簽了LTA的廠商賺固定價格,沒簽的廠商被迫付溢價——這是一個自我強化的閉環。

瑞銀預計,DRAM行業將供不應求,至少要持續到2028年第二季度(此前預期為2027年第四季度),而 NAND的供不應求將持續到2027年第四季度(此前預期為2027年第三季度)。

產業鏈"長協化":一場從芯片到算力的系統性重構

把鏡頭拉遠,LTA趨勢不只是內存行業的故事。

英偉達對供應商的採購承諾達到952億美元,較三個月前暴增89%,CFO明確表示"戰略性地鎖定庫存和產能";博通宣佈已"鎖定所需供應鏈"支撐千億美元目標;AMD採購承諾超過210億美元,季度按月翻倍。

最近OpenAI推出"Guaranteed Capacity"產品,企業客戶可以籤1-3年算力使用協議,提前鎖定訪問權,年限越長折扣越大。這是第一次有大模型公司在需求側推出此類產品——而它的上游英偉達,已經在用同樣的邏輯鎖定台積電的產能。

整個AI供應鏈,從晶圓產能到內存出貨量,再到推理算力,都在經歷同一件事:預付鎖量,長協覆蓋。

買方不只怕漲價,更怕買不到;賣方不只想漲價,更想在鉅額資本開支前拿到訂單可見度。LTA把雙方的焦慮寫進合同,把不確定性變成了可計算的盈利曲線。

摩根大通分析師Jay Kwon的判斷精準地總結了這個趨勢:"LTA為存儲廠商鋪平了通向新估值框架的道路。"

估值框架的切換窗口

回到最開始的問題:為什麼瑞銀把美光目標價上調200%?

不是因為內存價格還要再漲一倍,而是因為內存公司的盈利性質變了。

從"追周期"到"鎖周期",從"利潤不可預測"到"即便在下行周期EPS仍超100美元",驅動這一切的是LTA覆蓋範圍的持續擴大。

一旦盈利曲線從周期型變為相對穩定型,估值框架就應該切換——不再用"現在處於周期哪個位置"來定價,而是用"這家公司未來三年穩定賺多少"來給PE。

這正是這份研報揭示的"AI供應鏈估值最大的認知差":市場還在用舊周期股框架給這些公司定價,而公司的盈利結構已經悄悄換了。

野村對三星、海力士的判斷,瑞銀對美光的判斷,指向的是同一個結論:一旦長期協議覆蓋足夠多的出貨量,周期股折價就失去了存在的前提,估值向正常成長型半導體靠攏只是時間問題。