高盛主經紀商和Delta One交易台數據顯示,當前美國宏觀產品空頭頭寸已創10年新高,標普前100大成分股近25%出現看漲期權偏度倒掛,與2021年散戶逼空潮特徵高度吻合。對沖基金總槓桿率創3年新高,科技股淨敞口升至歷史第100百分位。一旦觸發空頭回補,將形成自我強化的上漲螺旋。

當市場所有人都在擔心美股會不會跌的時候,高盛主經紀商和交易台正在發出一個截然不同的警告——真正的風險,可能是空頭被迫回補引發的逼空行情。

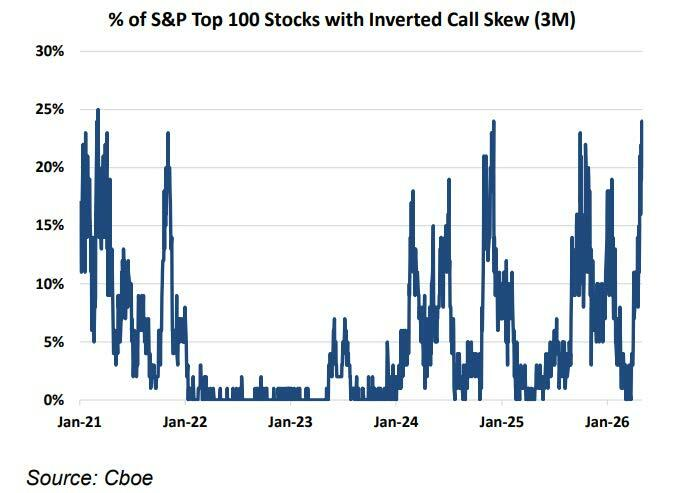

高盛主經紀商(Prime Brokerage)和Delta One交易台的最新數據顯示,當前市場最大的潛在驅動力並非基本面,而是極端的倉位結構:美國宏觀產品(指數和ETF)的空頭頭寸已飆升至10年來的最高水平,而標普前100大成分股中近25%出現了看漲期權偏度倒掛(類似2021年散戶逼空潮的特徵)。

標普500指數上周上漲0.9%,實現連續第8周收漲。儘管市場面臨英偉達亮眼財報公布後的慣性拋售、疲軟的經濟數據(創下歷史新低的密歇根大學消費者信心指數),但美股依然展現出極強的向上動能。

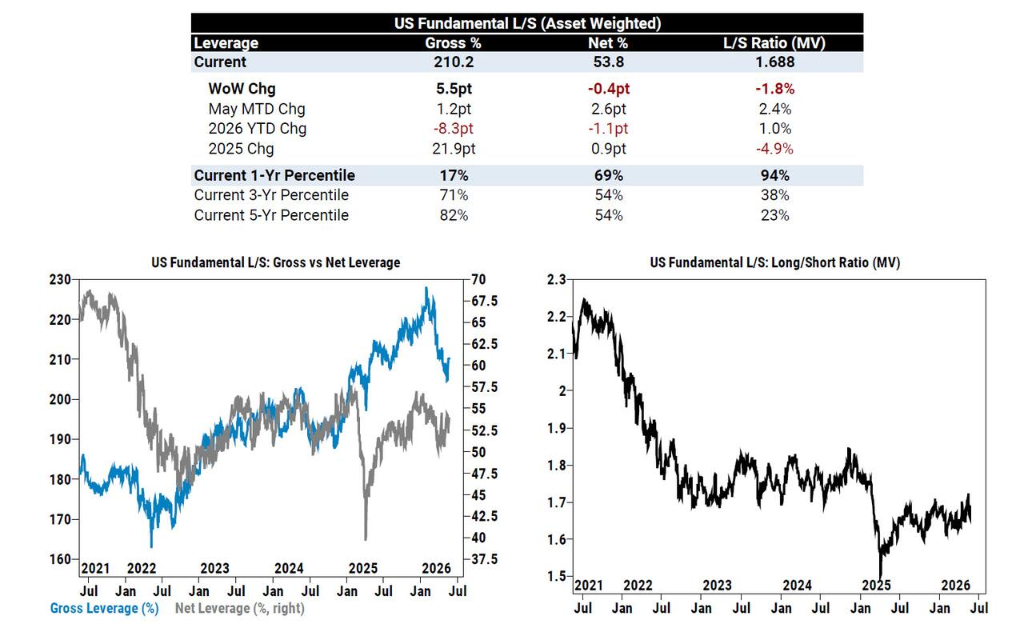

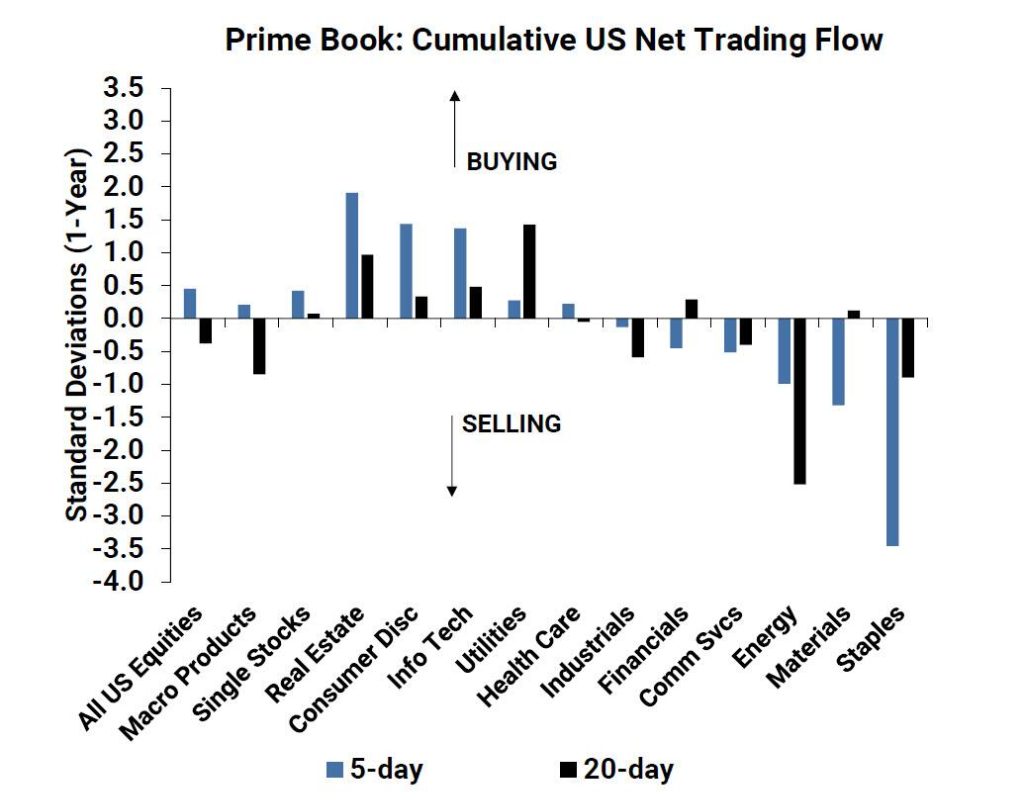

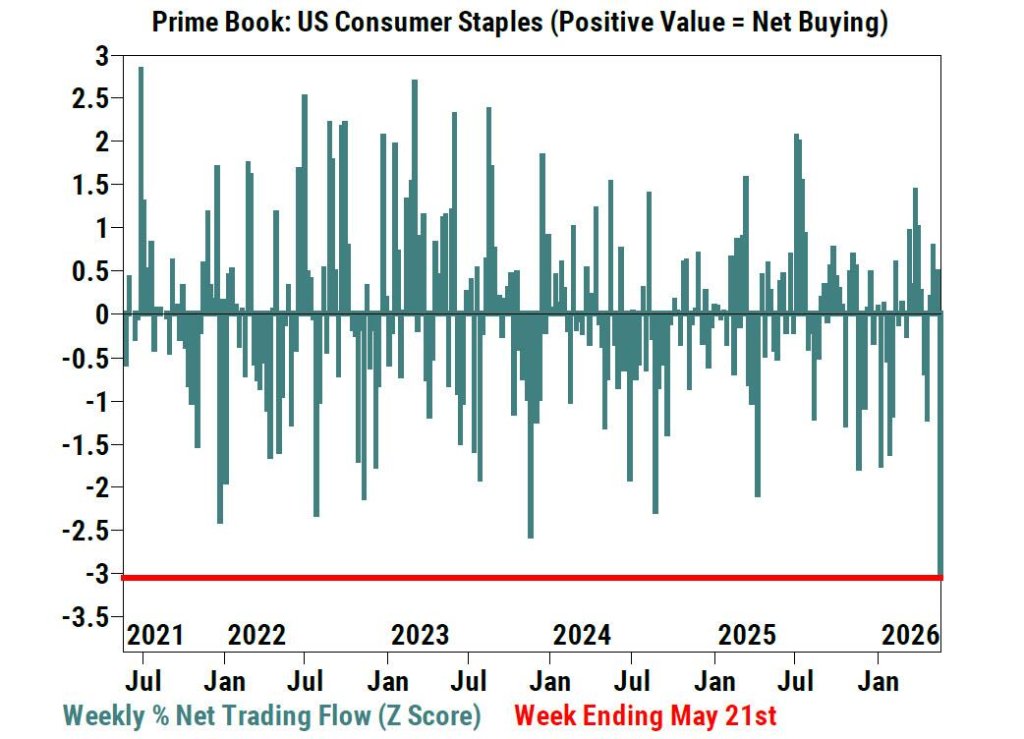

除此之外,高盛交易台的數據還揭示了水面之下更驚人的結構性張力:本月早些時候,單日SPX看漲期權成交名義規模高達2.6萬億美元,約佔指數市值的4%;對沖基金美股多空總槓桿出現3年多以來最大單周增幅,科技股淨敞口(佔美股主經紀商賬簿比例)雙雙升至5年來最高,處於第100百分位;消費必需品板塊遭遇5年多來最大規模淨賣出,而消費可選品則在連續10周中9周遭賣出後,出現逾兩個月來最快淨買入。

高盛交易台認為,當前市場的核心矛盾不是基本面好壞,而是空頭倉位過度積累後,一旦觸發回補,將形成自我強化的上漲螺旋。

對沖基金動向:總槓桿率創3年新高,科技與消費板塊現極端分化

高盛主經紀商數據顯示,上周美國股市整體呈現溫和淨買入,單隻股票的多頭買入超過了空頭賣出(比例為1.2比1)。值得注意的是,美國多空策略的總槓桿率出現了3年多來的最大單周增幅,所有行業的總交易活動均有所增加。

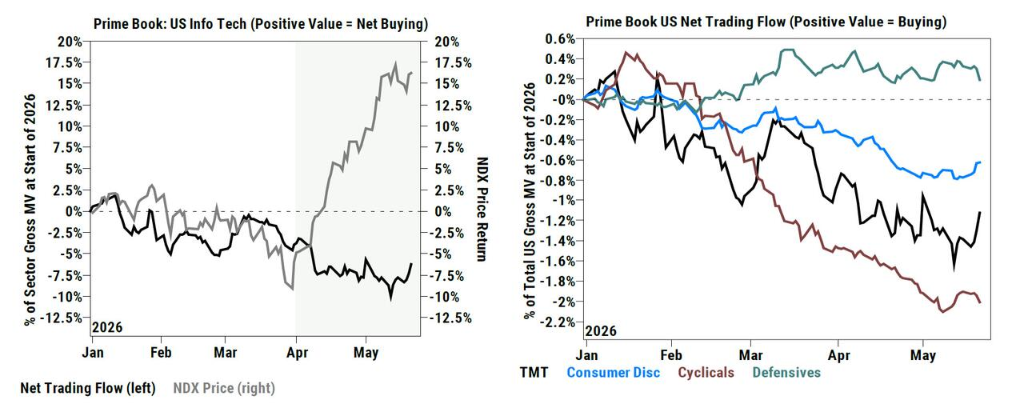

科技股重獲追捧:儘管過去一個月對沖基金持續拋售美國信息科技股,但上周他們突然轉向,以3月中旬以來最快的速度淨買入該板塊。信息科技板塊的總敞口和淨敞口(佔美國主經紀商賬簿總額的百分比)雙雙創下5年來的新高,處於歷史第100個百分位。

消費板塊劇烈分化:可選消費品在過去10周中有9周遭到拋售,但上周對沖基金以兩個多月來最快的速度淨買入該板塊(完全由多頭買入驅動)。相反,日常消費品成為上周遭遇淨賣出最多的板塊,基金經理進行了激進的沽空,創下5年多來最大的淨賣出紀錄。

ETF空頭回補: 宏觀產品(指數和ETF)獲得微幅淨買入。由於擔心個股逼空,投資者此前傾向於沽空ETF,但上周美國上市的ETF空頭頭寸三周來首次下降了4%,主要由大盤股和科技ETF的空頭回補所帶動。

宏觀與資金流向:指數級「逼空」風險真實存在,宏觀空頭創10年新高

高盛Delta One交易台指出,儘管面臨中東地緣政治頭條新聞、動量因子的劇烈波動以及好壞參半的消費數據,標普指數依然在長周末前走高。

消費端喜憂參半:零售多頭標的如羅斯百貨(ROST)和亞瑪芬體育(AS)表現良好,但沃爾瑪(WMT)和塔吉特(TGT)等風向標企業的數據雖不差,卻低於市場較高預期。沃爾瑪在財報日大跌7%,創下3年來最大單日跌幅,引發了對消費者疲軟的擔憂。此外,受高油價和高利率影響,5月密歇根大學消費者信心指數終值創下歷史新低。

資金流向趨於理性:資產管理公司和對沖基金最終成為溫和的淨買入者。雖然資金仍在穩步流入半導體/AI領域,但4月初那種「狂熱」的買入現象已大幅減弱。

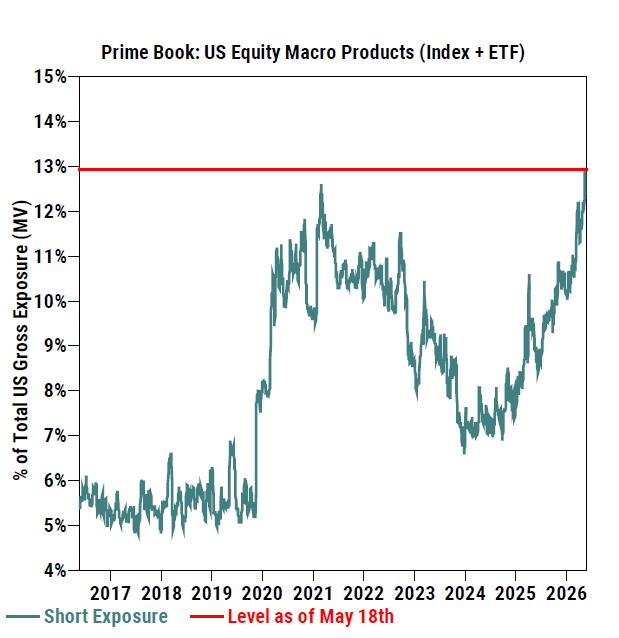

高盛Delta One交易台認為,指數級別的逼空風險是真實存在的。高盛賬簿上美國宏觀產品(指數+ETF)的空頭敞口已經升至伊朗停火前的水平之上,創下10年來的新高。高盛將其歸因於投資者對宏觀因素(伊朗/利率/石油)感到緊張,但又不敢使用單隻股票空頭作為對沖工具。

衍生品市場:看漲期權交易狂熱,偏度倒掛重現2021年特徵

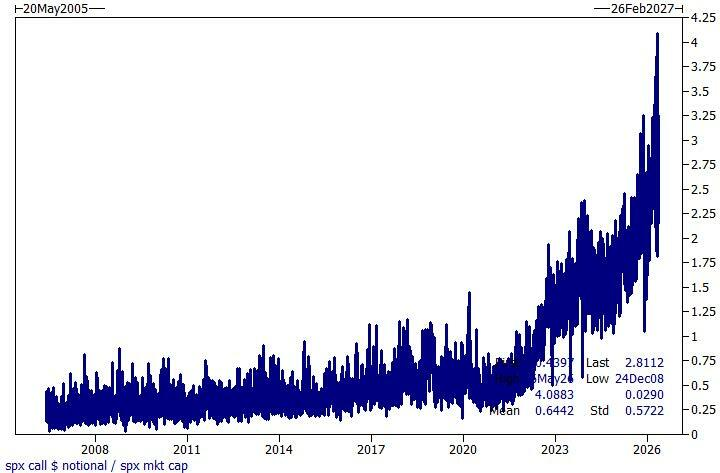

衍生品市場的上行期權狂熱是當前市場的主題。本月早些時候,標普500指數(SPX)看漲期權在單個交易日內創下了2.6萬億美元(約佔指數市值的4%)的名義交易量。

更突顯全市場逼空風險的是,根據芝加哥期權交易所(CBOE)的最新數據:

標普前100大成分股中,有近25%的股票出現了看漲期權偏度倒掛(Inverted call skew)——這一現象與2021年「散戶抱團股(Meme)」逼空潮時的偏度特徵完全一致。

目前,看漲期權看多倉位最高的市場區域,正是市場情緒最為狂熱的地方。