摘要

地緣衝突以來,美債利率明顯抬升,當前市場主要從油價、通脹、貨幣政策角度分析美債利率。但拆解利率結構後可以發現,美國經濟基本面韌性對利率的貢獻更大,且未來或存在新的擾動。

一、熱點思考:美債風險「重估」,未完待續

(一)美債利率上漲拆解:經濟基本面的貢獻大於通脹預期,利率上漲的粘性或更強

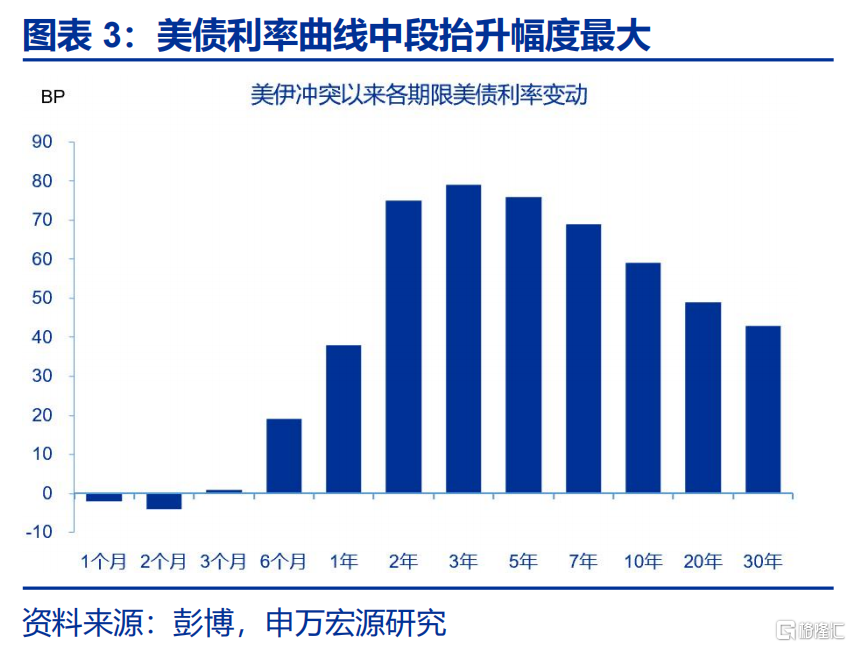

美債利率曲線整體抬升,曲線中段抬升幅度最大。美伊衝突以來,美債利率曲線前端整體平穩,表明市場並不認為聯儲會立刻加息;曲線2-7年期的中段上行最明顯,表明市場交易的核心是撤回對未來降息的預期;長端和超長端利率漲幅低於曲線中線,表明市場尚未集中交易財政風險。

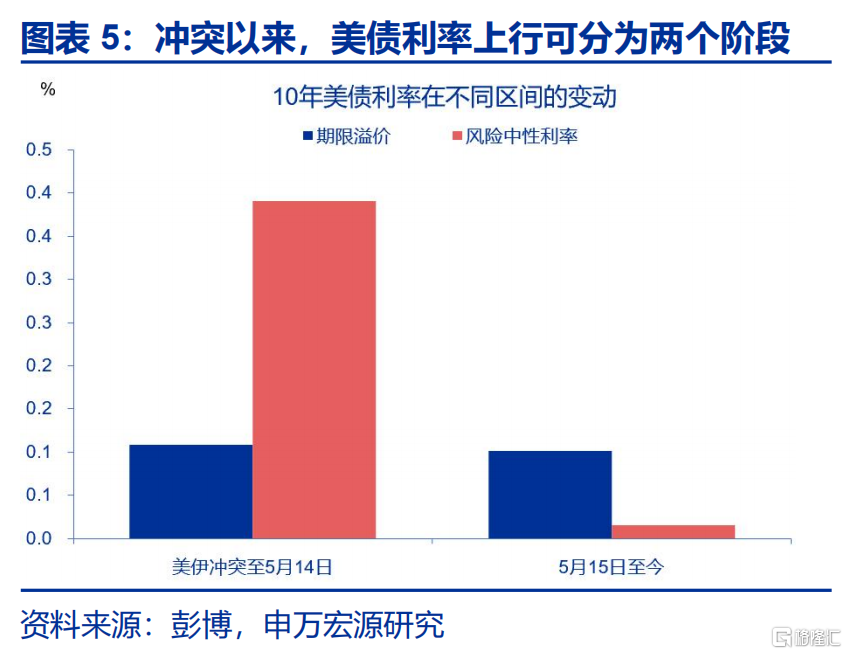

美債利率上漲可分為兩個階段,第一階段由風險中性利率主導,第二階段期限溢價加速抬升。第一階段為美伊衝突爆發至5月中旬,驅動利率上行的主要是通脹及降息預期削弱;第二階段為5月中旬至今,核心變化是期限溢價加速抬升,表明市場轉向持債補償上升、政策不確定性等因素。

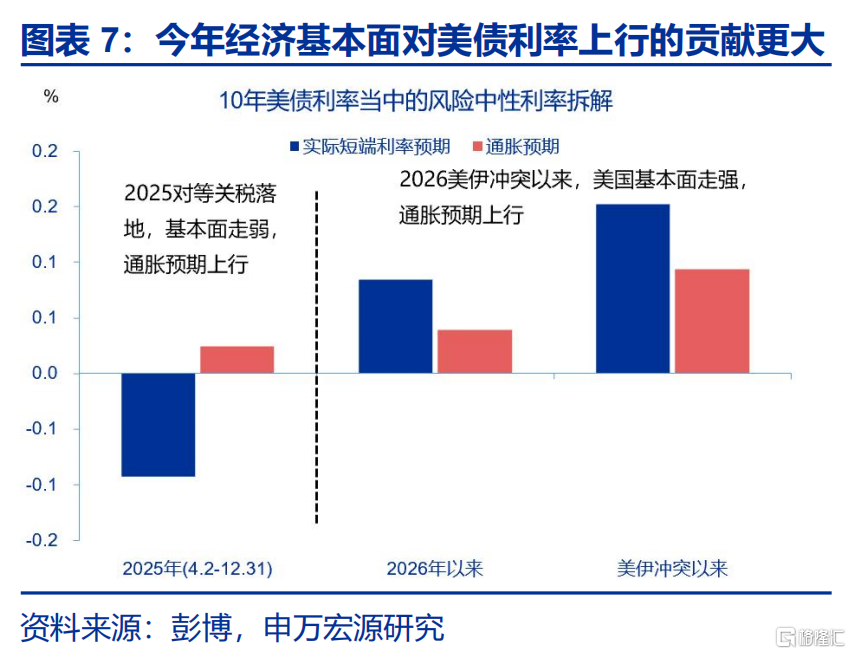

進一步拆分風險中性利率可以發現,美債利率上行並非主要源於通脹,經濟基本面的貢獻更大。美伊衝突以來,實際短端利率預期上行15bp,通脹預期上行9bp,說明市場雖在交易地緣帶來的通脹,但更重要的是,美國經濟韌性的貢獻更大,這種現象與2025年關稅衝擊相比差異較大。

(二)當前美債的主要矛盾:債油聯動上升、經濟韌性與外部風險

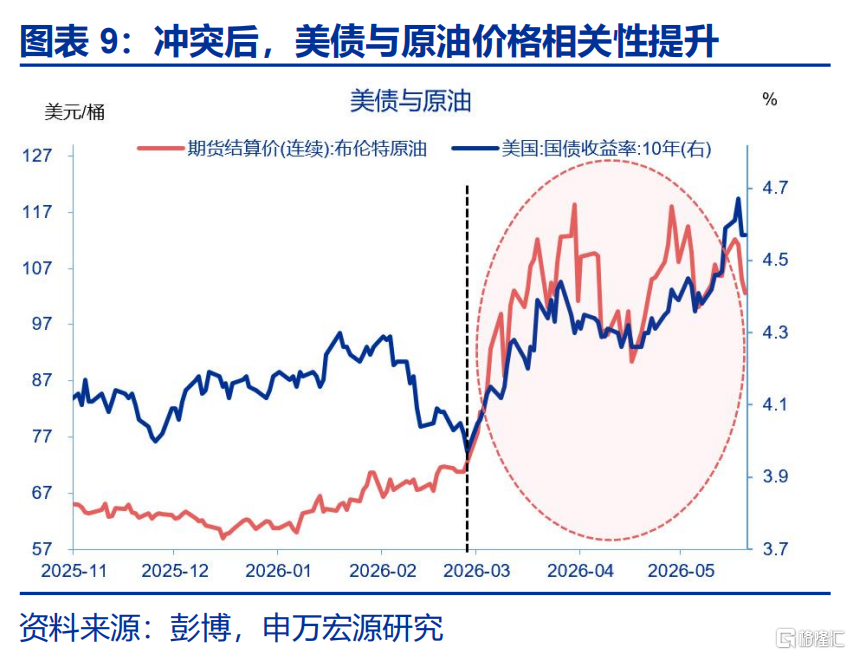

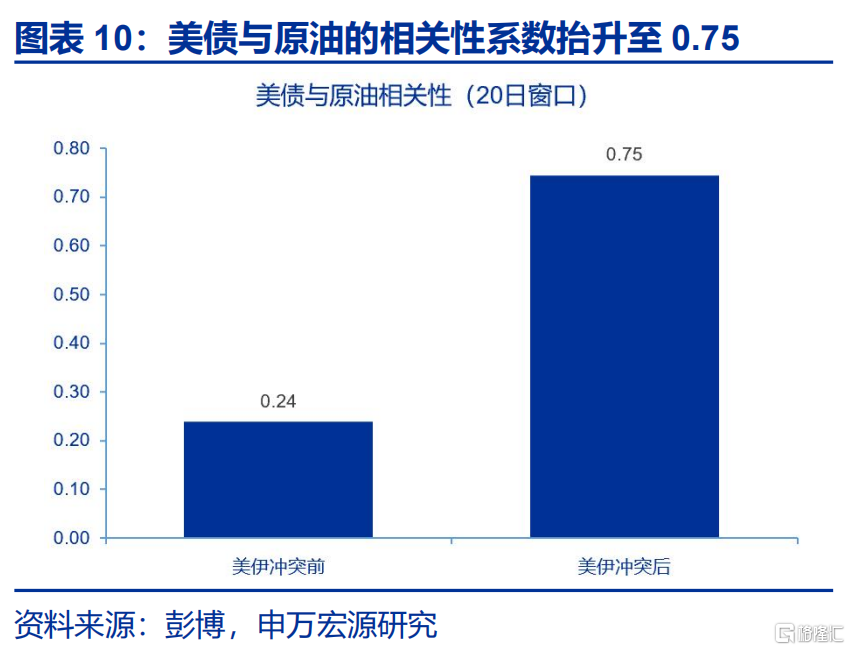

原油成為美債定價的關鍵變量,壓制降息預期。美伊衝突爆發後,美債與原油相關性出現抬升,20日滾動相關係數由0.24漲至0.75,債油聯動明顯增強,能源價格成為債市的核心變量。能源價格的衝擊又可進一步向外傳導,導致通脹數據偏強,削弱了市場對快速降息的定價。

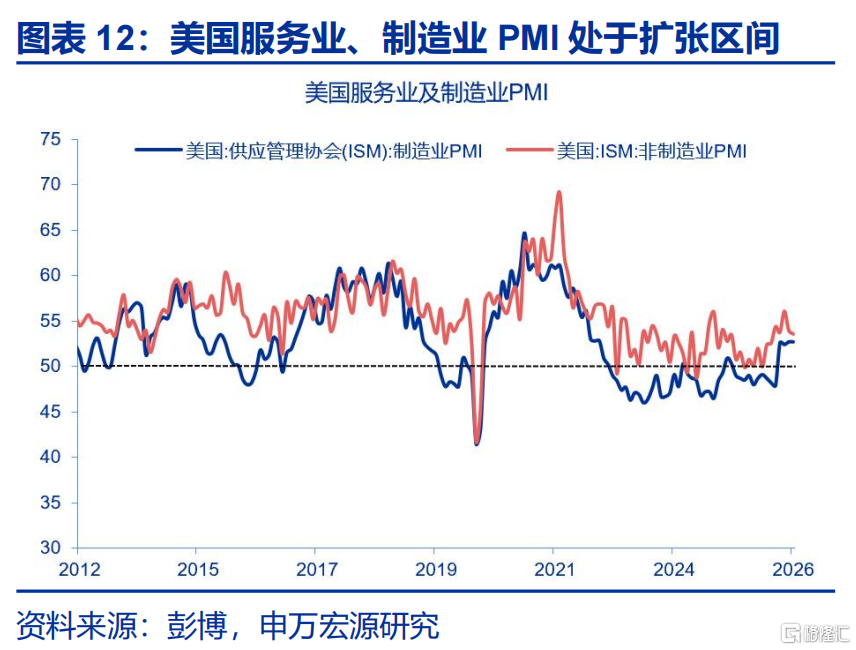

美國經濟實際表現強於市場預期,是美債利率偏高的重要支撐。3月以來,美國花旗經濟意外指數持續回升,表明美國數據整體強於此前市場預期。從生產端看,製造業和工業數據均顯示經濟仍有擴張動能。從消費端看,消費仍保持韌性。未來利率下行需要更強的經濟走弱證據。

英國政局風險及日本債務供給壓力,是美債利率上升的外部觸發因素。5月中旬以來,英國和日本分別從政治財政風險、國債供給壓力兩個方向放大全球長債波動。英國選舉失利引發首相下台風險,帶動5月15日美債利率單日上行達12bp;日本方面,日債上行壓力推升美債升至4.6%。

(三)下半年利率中樞可能被低估的變量:AI投資可能成為抬升美債利率的新變量

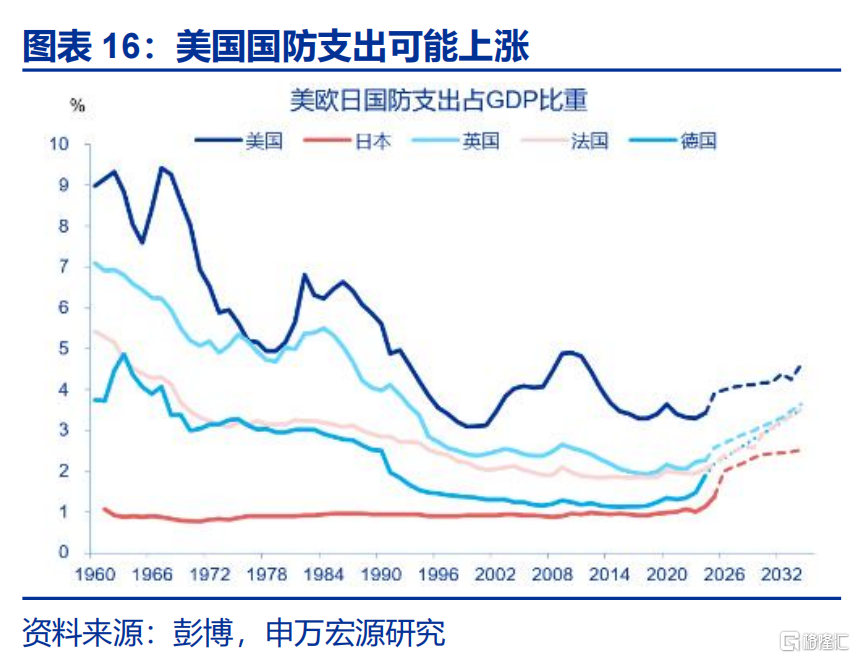

未來美國赤字壓力可能重新擴大。首先,IEEPA關稅退稅可能構成新的財政衝擊,退稅預計使赤字率抬升0.5-0.6個百分點;其次,美伊衝突可能導致軍費擴張。2026財年美國國防撥款8385億美元,截至4月已使用5290億美元。若美伊衝突延續,現有撥款可能難以有效覆蓋。

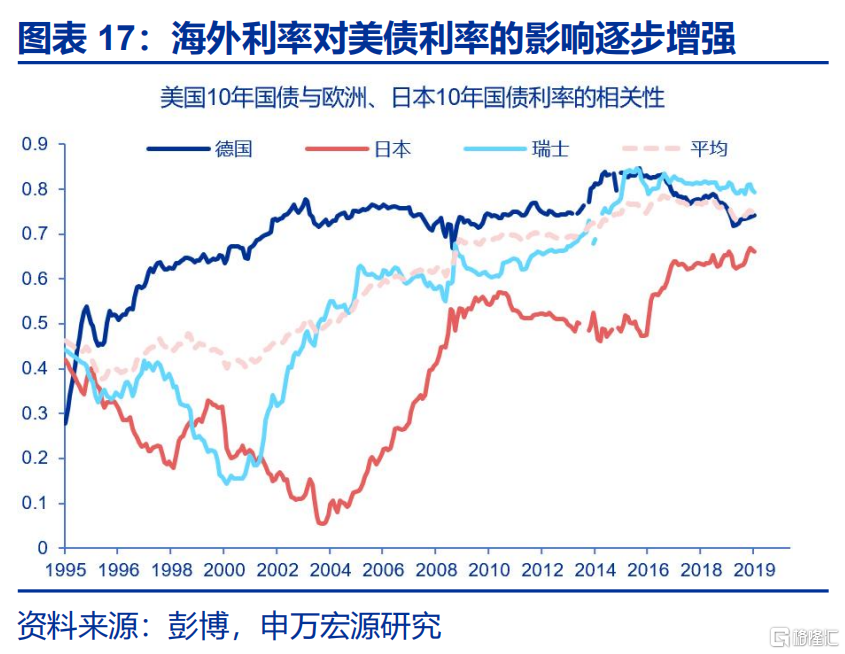

全球長債壓力尚未結束,美債回落可能面臨外部利率約束。英國方面,若6月18日伯納姆贏得補選並正式啓動黨首挑戰,英國政局不確定性可能進一步升級,英債利率或仍有上行空間。日本方面,若日債收益率繼續上升,日本國內資產吸引力可能將進一步提高,美債的配置邏輯或生變。

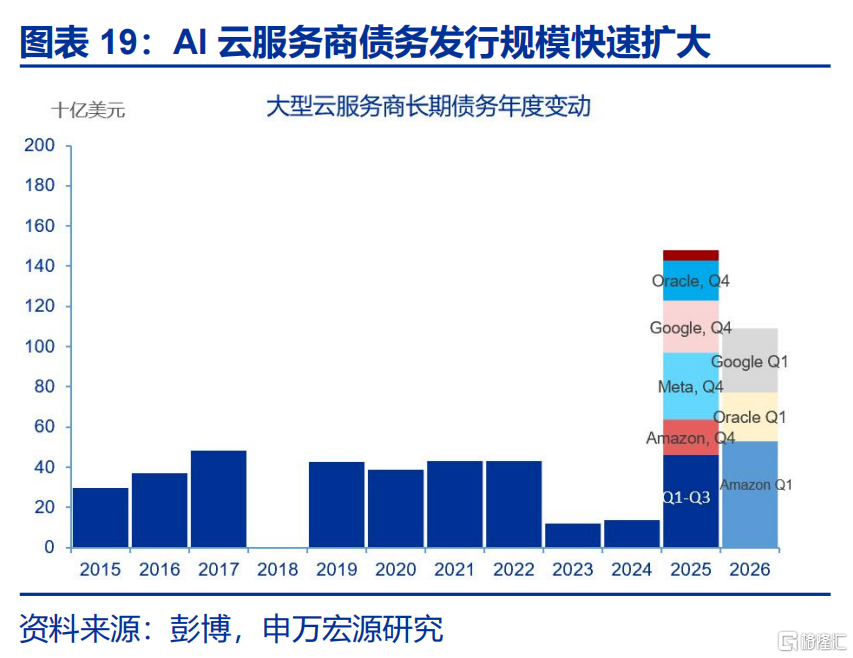

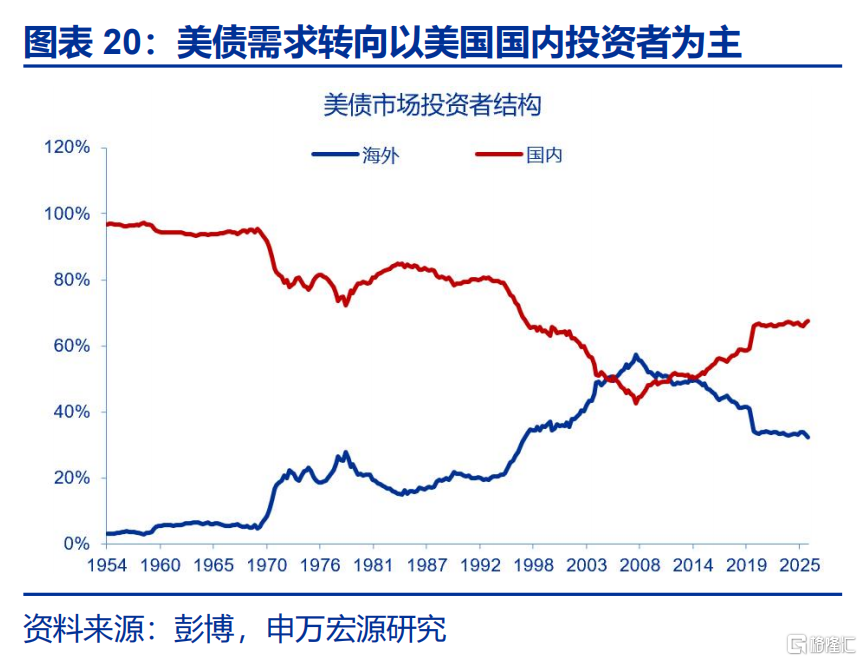

AI投資可能成為抬升美債利率的新變量。一是,AI企業集中發債直接增加市場久期供給;二是,利率互換會帶來合成久期供給壓力;三是,在需求端擠壓市場久期承接能力。在美債投資者已轉向美國國內為主的背景下,AI信用債、金融債和國債之間的競爭會推高長期資金的均衡利率。

風險提示

地緣政治衝突升級;美國經濟放緩超預期;聯儲局超預期轉「鷹」

報告正文

美債利率大幅抬升,當前市場關注點集中在油價、通脹、貨幣政策上。但拆解利率結構後可以發現,美國經濟基本面韌性對利率的貢獻更大,未來或存在新擾動。

一、熱點思考:美債風險「重估」,未完待續

(一)美債利率在定價什麼?經濟基本面的貢獻大於通脹,利率上漲的粘性或更強

美伊衝突後,全球長債利率共振上行,英債利率上行最為突出,日債、法債緊隨其後,美債處在中間偏強位置。截至5月20日,英國10年國債利率由2月27日的4.29%升至4.96%,上行66bp;日本10年國債利率由2.13%升至2.77%,上行64bp;美國10年國債利率由3.97%升至4.57%,上行60bp。德國、法國、意大利等歐元區國家長債利率也同步走高。

美債利率曲線中段抬升幅度最大,反映本輪利率上行的主要邏輯是降息交易的回撤。前端利率整體平穩,表明市場並不認為聯儲會立刻進入加息周期;利率曲線中段的2-7年收益率上行最明顯,2月27日至5月22日,2年期上行75bp,3年期上行79bp,其中2年期美債利率對未來1-2年的聯儲政策利率最敏感,表明市場主要在撤回對未來的降息預期;長端和超長端漲幅低於曲線中段,10年期上行59bp,30年期上行43bp,表明市場尚未集中交易財政信用風險。

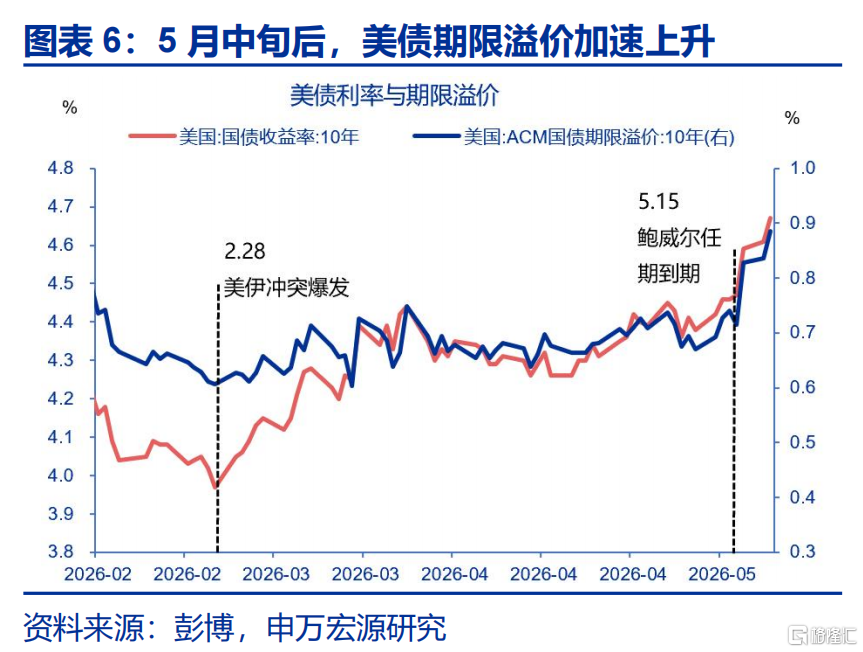

美債利率的上漲可分為兩個階段,第一階段由風險中性利率主導,第二階段期限溢價開始加速抬升。美債利率上漲的第一階段為美伊衝突爆發至5月中旬(2月27日至5月14日),這期間,10年美債利率升至4.47%,累計上行50bp,其中風險中性利率貢獻39bp,期限溢價貢獻11bp。這一階段驅動美債利率上行的主要是通脹及降息預期下降。第二階段為5月15日至今,核心變化是期限溢價加速抬升。截至5月20日,10年美債利率升至4.57%,其中,風險中性利率僅上行約1bp,期限溢價上行約10bp。表明美債上行的驅動開始從貨幣政策路徑重估,轉向長期持債補償上升,美債供需、政策不確定性等因素。

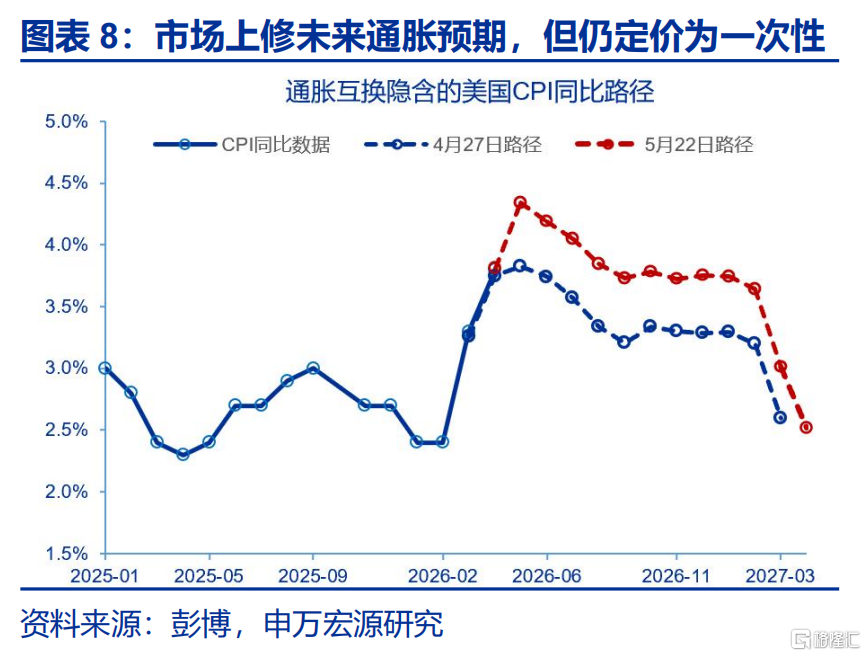

進一步拆分風險中性利率可以發現,美債利率上行並非主要源於通脹,經濟基本面的貢獻更大。風險中性利率可拆解為通脹預期與實際短端利率預期,前者反映市場對未來通脹的定價,後者反映市場對未來經濟基本面的定價。美伊衝突以來,實際短端利率預期上行15bp,通脹預期上行9bp,說明市場雖在交易地緣帶來的通脹,但更重要的是,美國經濟韌性的貢獻更大。這種現象與2025年關稅衝擊相比差異較大,2025年4月2日對等關稅落地至年底,美國實際短端利率預期下行9.2bp,通脹預期上行2.4bp,說明當時市場主要交易關稅通脹與美國基本面走弱,利率的粘性也較低,全年利率下行。但今年,美債利率上行的粘性可能更強,後續美債利率能否有效下行,關鍵變量不只在油價和地緣,更在於經濟能否從強於預期轉向持續走弱。

(二)當前美債的主要矛盾有哪些?債油聯動上升、經濟韌性與外部風險

地緣衝突後,債油相關性抬升,原油成為美債定價的主要矛盾。美伊衝突爆發後,美債與原油20日滾動相關係數由0.24漲至0.75,債油聯動明顯增強,能源價格成為債市的核心變量。能源價格的衝擊又可能進一步向外傳導。4月,美國PPI按年升至6.0%,高於市場預期的4.9%;按月升至1.4%,高於預期的0.5%;剔除食品、能源和貿易服務後的PPI按月上漲0.6%、按年上漲4.4%,表明價格壓力並不侷限於能源。通脹數據的偏強,削弱了市場對快速降息的定價。

美國經濟實際表現強於市場預期,是美債利率偏高的重要支撐。3月以來,美國花旗經濟意外指數持續回升,表明美國數據整體強於此前市場預期。從生產端看,製造業和工業數據均顯示經濟仍有擴張動能。4月ISM製造業PMI為52.7,連續4個月擴張;4月工業生產按月0.7%,高於市場預期的0.3%;製造業產出0.6%,預期0.2%。服務端同樣維持擴張,4月ISM服務業PMI為53.6,連續11個月處於擴張區間。從消費端看,消費仍保持韌性。4月零售銷售按月0.5%,符合預期且連續第三個月增長。5月14日,亞特蘭大聯儲2026Q2實際GDP增速預測達4.0%。美國經濟韌性導致市場難以重新交易降息,利率下行需要更強的增長走弱證據。

英國政局風險、日本債務供給,是美債利率上升的外部觸發因素。5月中旬以來,英國和日本分別從政治財政風險、超長期供給壓力兩個方向放大全球長債波動。

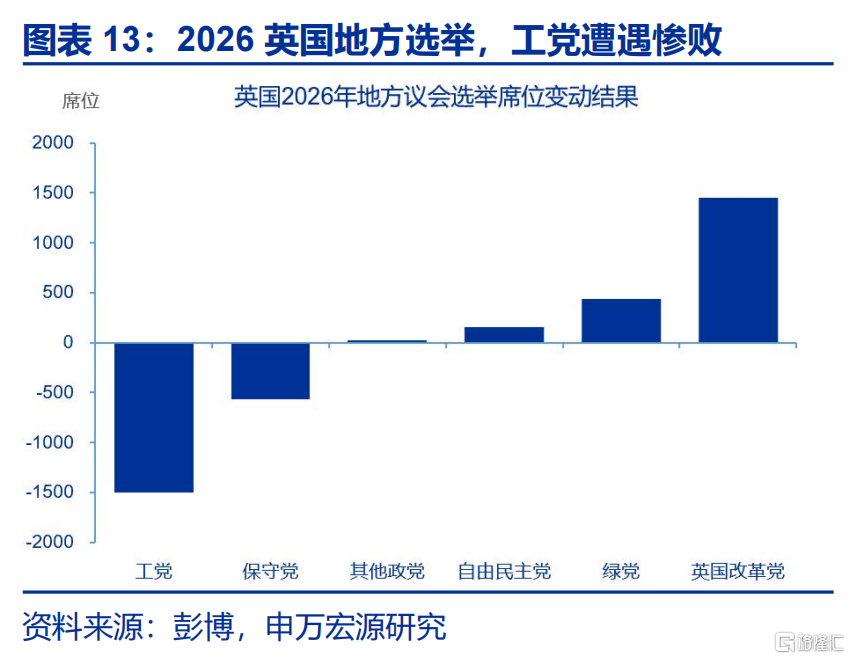

英國方面,選舉失利引發政局動盪風險。5月7日,英國舉行地方選舉,本輪選舉覆蓋英格蘭136個地方議會約5000個議席;5月9日,選舉結果公布,工黨遭遇慘敗,丟失近1500個席位,要求首相斯塔默辭職的呼聲擴大;5月12日,已有80餘名工黨議員公開要求斯塔默辭職;5月14日,首相熱門人選曼徹斯特市長伯納姆獲得補選資格;5月15日,市場開始擔心伯納姆若成為新首相,財政規則可能出現更大放鬆,英國開盤後遭遇「股債匯三殺」,英國10年國債利率上升約16bp,帶動美債利率單日上行達12bp。

日本方面,財政供給壓力可能再度增加。5月18日,高市早苗啓動日本2026年補充預算編制工作,市場擔心日債供給增加,10年日債利率日內快速上行10bp,觸及2.8%後回落,美債利率在紐約時間開盤後再度上漲,並一度觸及4.67%。

(三)下半年利率中樞可能被低估的變量:AI投資可能成為抬升美債利率的新變量

未來美國赤字壓力可能重新擴大。核心壓力來自兩條線索:首先,IEEPA關稅退稅可能構成新的財政衝擊。2026年2月,IEEPA關稅被判違法,4月,美國開始啓動關稅退還,第一批現金支付可能從6月下旬開始體現,下半年逐步擴大。總體潛在退稅規模約為1600億-1800億美元。2026財年美國赤字規模預計為1.9萬億美元,2026年美國名義GDP約為31.9萬億美元,退稅預計使赤字率抬升0.5-0.6個百分點。其次,美伊衝突可能導致軍費擴張。2026財年美國國防撥款8385億美元,截至4月實際使用已達5290億美元。若美伊衝突延續,現有撥款可能難以有效覆蓋,2026年3月,特朗普政府已提出2000億美元補充預算的計劃,2027財年國防預算也可能進一步抬升到1.5萬億美元左右,表明美國軍費支出的上行壓力可能尚未結束。

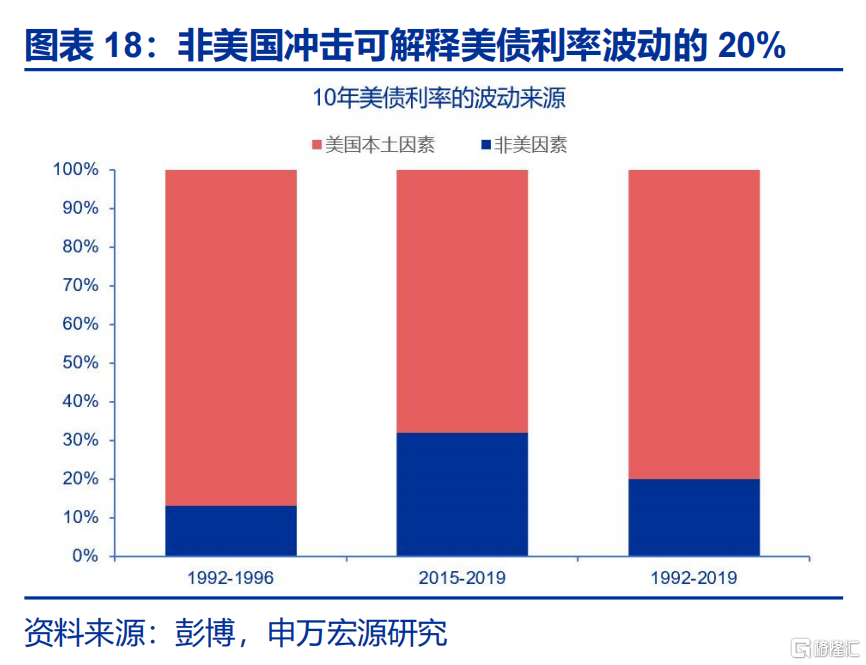

全球長債壓力尚未結束,美債回落可能面臨外部利率約束。90年代至今,海外長端利率對美國長期收益率的影響逐步增強,美債長端利率與歐洲、日本長端利率月度相關係數從90年代的0.4上升到2019年的0.7,非美國衝擊可解釋美國長端利率波動的20%。若海外長債利率持續高位運行,即便美國經濟數據邊際降溫,美債利率可能也很難快速回到衝突前水平。

英國方面,若6月18日伯納姆贏得補選並正式啓動黨首挑戰,英國政局不確定性可能進一步升級,英債利率或仍有上行空間。日本方面,日本3月持有美國國債1.19萬億美元,較2月減少477億美元。若日本10年期國債收益率繼續上升,日本國內資產的相對吸引力可能將進一步上升,美債的配置邏輯可能發生轉變,將對美債長端形成持續壓力。

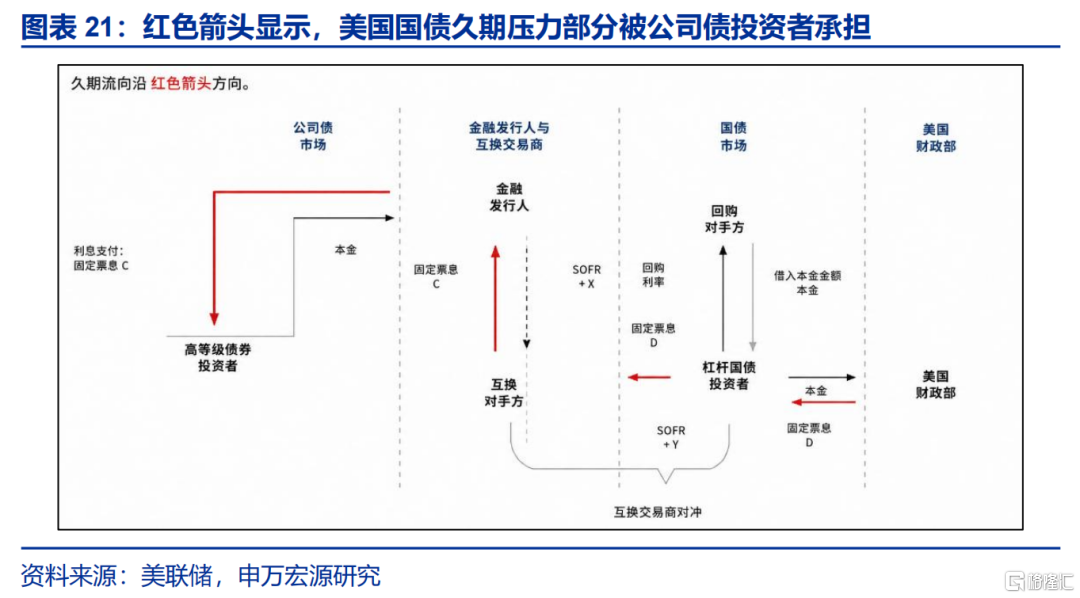

AI投資可能成為抬升美債利率的新變量。AI投資不會直接增加美國國債發行,但會與美債共同競爭長期資金。AI投資影響美債利率的渠道有三條:一是,AI投資發債直接增加市場久期供給。數據中心、算力基礎設施的投資具有規模大、期限長的特徵,偏好長期固定利率孖展。五大AI雲服務商2025年發行1500億美元債務,2020至2024年年均僅308億美元,2026年一季度已達1090億美元。即使財政部發債規模不變,固定收益市場需要吸收的長期債券供給也會增加。二是,利率互換會帶來合成久期供給。數據中心孖展往往通過私募信貸完成,但孖展方為鎖定長期孖展成本,通常會通過支付固定利率互換將浮動負債轉換為固定利率,其效果接近直接增加10年期等價債券的發行。三是,擠壓市場久期承接能力。美債投資者已轉向美國國內為主,美國長久期資金承接來源均主要為保險、養老金、資產管理等機構的長久期資產配置額度,AI信用債、金融債和國債之間的競爭會推高長期資金的均衡利率。

短期看,若美伊衝突降溫、油價從高位回落,全球無風險利率可能出現階段性修復,美債也有向4.4%附近回落的窗口。但中長期看,本輪利率上行不宜僅理解為地緣衝擊後的短期波動,油價中樞抬升、財政擴張周期延續、主要央行降息周期接近尾聲以及AI資本開支周期啓動,正在共同推高長期資金利率。換言之,即便短期油價回落帶來利率修復,長端利率的中樞仍可能處於上行區間,美債回到衝突前低位的難度明顯加大。

風險提示

1、地緣政治衝突升級。俄烏衝突尚未終結,地緣政治衝突可能加劇原油價格波動,擾亂全球「去通脹」進程和「軟着陸」預期。

2、美國經濟放緩超預期。關注美國就業、消費走弱風險。

3、聯儲局超預期轉「鷹」。若美國通脹展現出更大韌性,可能會影響聯儲局未來降息節奏。

注:內容節選自申萬宏源2026年5月24日研究報告《美債風險「重估」:未完待續》證券分析師:趙偉、陳達飛 、趙宇、李欣越、王茂宇