在經歷了長達數年的淨息差收窄陣痛後,股份制銀行的「成績單」終於迎來了關鍵的轉折信號。進入2026年一季度,隨着宏觀環境的變化,銀行業正式步入「淨息差築底回升」的新周期。這不僅是數字的反彈,更是對各家銀行「穿越周期能力」的首次大考。

與以往單純拼規模不同,這一輪業績比拼的核心邏輯已發生根本性逆轉——摒棄規模情結,聚焦經營質效和資產質量。

那在這場重塑實力排位的大洗牌中,誰在資產質量上築牢了防線?誰又在經營質效上實現了突圍?九大股份行的「新座次」,正在這一輪高質量發展的競賽中悄然改寫。

股份行一季度營收大幅上漲

摒棄「規模情結」 更關注經營質效提升

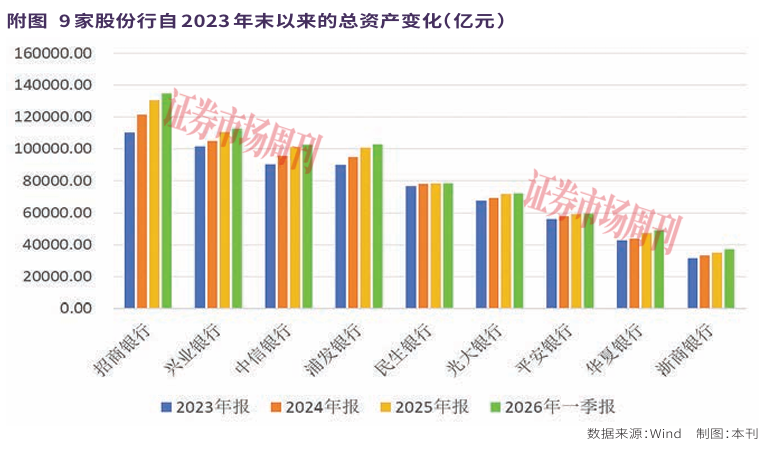

近年來,股份行總資產的增速一直低於商業銀行整體,股份行是增速最低的銀行種類之一。2026年延續了這一趨勢,國家金融監督管理總局數據顯示,2026年一季度,商業銀行總資產按年增長了8.9%,股份行的按年增速為5.4%,大幅低於行業平均數。

儘管如此,經過歷年發展,到2026年一季度,九大股份行中,已經有4家股份行總資產超過10萬億元,分別是招商銀行、興業銀行、中信銀行和浦發銀行。而2022年底僅有招商銀行一家總資產超過10萬億元。

在股份行內部,規模分化也較為嚴重。截至2026年一季度,招商銀行(600036.SH)的總資產是浙商銀行的3.63倍。造成這一分化的影響因素之一是成立年限,如招商銀行、中信銀行和平安銀行都是1987年成立,而規模最小的浙商銀行則是2004年才成立。值得注意的是,成立年限並非唯一影響因素,同樣成立於1987年底的平安銀行,按規模來看,排名為9家股份行中的第7。

如果以每2萬億元為一個台階,股份行可以分為4個梯隊。第一梯隊僅有招商銀行一家。截至2026年一季度,招商銀行的總資產為13.48萬億元,大幅高於其餘三家銀行,且2萬多億元的差距,讓招商銀行在未來幾年大概率依舊能保持這一優勢。第二梯隊依次是興業銀行、中信銀行和浦發銀行三家總資產衝上10萬億元的銀行,總資產分別為11.28萬億元、10.24萬億元和10.31萬億元。第三梯隊是7萬億元以上的民生銀行(600016.SH)和光大銀行,總資產分別是7.85萬億元和7.20萬億元。第四梯隊則是平安銀行、華夏銀行和浙商銀行,總資產分別為5.95萬億元、4.88萬億元和3.71萬億元。

從總資產增量來看,2026年一季度總資產增速最快的是浙商銀行,較2025年底增長了2312.52億元,增長了6.64%,增長絕對量僅次於招商銀行的4143億元。招商銀行一季度總資產較2025年底增長了3.17%,增速僅次於浙商銀行。

從資本市場資金流向來看,相比於銀行總資產規模的增長,其也更關注銀行的經營效益指標。整體來看,2026年一季度股份行經營效益出現了提升,尤其營業收入的平均增長率從2025年的-2.63%,提升至5.42%;歸母淨利潤的平均增長率從2025年的-2%,小幅提高至-1.03%。

帶動股份行營業收入平均增長率指標大幅增長的主要動力,來自華夏銀行。該行2026年一季度營業收入為246.22億元,按年增加64.28億元,增長35.33%。財報數據顯示,這主要是受資本市場波動等影響,公允價值變動收益為22.07億元,而上年同期的公允價值變動損失24.73億元,相差了46.8億元。不過,華夏銀行2026年一季度歸母淨利潤為49.87億元,按年減少1.5%。此外,華夏銀行2026年一季度營業支出出現了較大幅度提升,從2025年一季度的114.73億元,提高至179.85億元,提高了65.12億元。2025年,該行營業收入和歸母淨利潤按年增速分別為-5.39%和-1.72%。

2026年一季度,營業收入按年增速下滑最多的是光大銀行(601818.SH)。光大銀行今年一季度實現營業收入318.11億元,比上年同期下降3.85%,淨利潤也按年下滑8.06%。拉長周期來看,光大銀行2025年營業收入和淨利潤也均處於下滑狀態,按年增速分別為-6.72%和-6.88%。

轉變最大的是平安銀行。2026年一季度,平安銀行實現營業收入352.77億元,按年增長4.7%,實現淨利潤145.23億元,按年增長3.0%。營業收入結束了2023年一季度以來連續12個季度的負增長,歸母淨利潤則是自2024年年報以來首次回正。

浙商銀行2026年一季度的經營數據相比2025年也有明顯的提升。2025年浙商銀行歸母淨利潤按年增速為-14.85%。2026年一季度,其營業收入和歸母淨利潤按年增速雙雙回正,分別上漲0.5%和0.72%。

多數股份行利息淨收入回正

淨息差迎來築底回升

一般而言,營業收入包括利息淨收入、手續費及佣金收入、金融性收入。相對來說,利息淨收入和手續費及佣金收入是銀行營收的基本盤,金融性收入容易受到市場波動影響。尤其是利息淨收入是股份行的主要營業收入來源之一,即便是像招商銀行、平安銀行這樣的零售標杆行,利息淨收入在營業收入中佔比也超過60%。不過,在淨息差走低的環境下,手續費及佣金等不佔用資產的中間收入是提升銀行利潤的重要抓手。

財報數據顯示,2026年一季度,多家股份行的利息淨收入都實現了正增長,如民生銀行、光大銀行、華夏銀行、招商銀行、浦發銀行和中信銀行等。但興業銀行、浙商銀行和平安銀行同期的利息淨收入,則仍為負增長。

其中,華夏銀行是股份行中利息淨收入增長最高的銀行。2026年一季度,華夏銀行利息淨收入為176.69億元,較2025年同期的155.45億元按年增長了13.66%。利息淨收入在營收中的佔比達到71.76%。這一增長主要得益於該行淨息差按年提高了6個點子,同時貸款總額為27666.35億元,比上年末增加了7.79%。手續費及佣金收入17.06億元,較2025年按年增長了2.46%。

其次是浦發銀行,該行2026年一季度利息淨收入321.03億元,按年增長12.43%。不過該行手續費及佣金收入為62.73億元,按年下滑5.46%。利息淨收入在營收中的佔比為68.93%,較上年同期上升6.75個百分點。

招商銀行的利息淨收入和非利息淨收入也均實現按年正增長,且利息淨收入增幅較大。2026年一季度,該行實現利息淨收入556.42億元,按年增長4.99%,增幅僅次於華夏銀行;實現非利息淨收入312.98億元,按年增長1.77%。利息淨收入在招商銀行的營收佔比達到64%。淨手續費及佣金收入206.56億元,按年增長4.87%。同期,光大銀行利息淨收入234.69億元,比上年同期增長4.13%,但手續費及佣金按年下滑了9.25%,為51.53億元。

此外,中信銀行2026年一季度的利息淨收入也實現正增長。數據顯示,其一季度利息淨收入為362.70億元,按年增長1.66%;非利息淨收入183.79億元,按年增長13.07%。

但同期,浙商銀行、興業銀行和平安銀行的利息淨收入為負增長。財報數據顯示,今年一季度,浙商銀行利息淨收入118.25億元,按年減少1.56億元,下降1.30%。手續費及佣金淨收入為13.98億元,較去年同期增長8.04%;平安銀行利息淨收入為220.81億元,按年降低3.1%。手續費及佣金淨收入為73.62億元,按年增長11.66%;興業銀行利息淨收入369.18億元,按年下降2.13%。手續費及佣金淨收入72.28億元,按年增長7.45%。

從淨息差角度來看,今年一季度,部分股份行的淨息差已實現按月回正,這為2026年未來的利息淨收入增長奠定基礎。財報數據顯示,2026年一季度,民生銀行淨息差已經從2025年年底的1.4%反彈至1.43%,華夏銀行淨息差從1.56%提高至1.63%,平安銀行淨息差從1.78%提高至1.79%。

但作為「領頭羊」的招商銀行,其淨息差仍然處在下行通道中。財報數據顯示,2026年一季度,招商銀行淨息差為1.83%,按月下行3個點子。但是從絕對值來看,招商銀行的淨息差是股份行中最高的。其次是平安銀行的1.79%。這兩家傳統零售銀行的淨息差優勢仍較為突出。

資產質量穩健向好

行業風險抵補能力持續增強

從衡量銀行的標準來看,規模和經營效益之外,資產質量也是資本市場檢驗銀行質量的最硬標準之一,資產質量走差會快速消耗銀行的盈利。

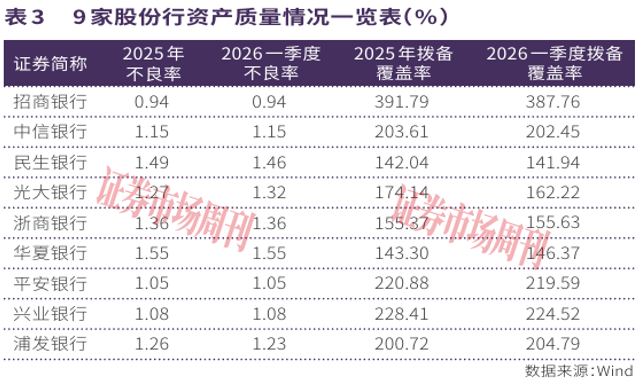

從這一標準來看,招商銀行在股份行中具備絕對優勢。招商銀行是9家股份行中,唯一一個不良率低於1%的銀行。財報數據顯示,2025年和2026年一季度,招商銀行的不良率均維持在0.94%,撥備覆蓋率也是股份行中最高的,2026年一季度其撥備覆蓋率為387.76%。招商銀行表示,該行在2026年一季度積極處置不良資產,共處置不良貸款171.92億元。

除此之外,有兩家銀行的不良率在2026年一季度也出現了下滑,分別是民生銀行和浦發銀行。

浦發銀行2026年一季度不良貸款餘額、不良率較上年末也實現「雙降」,其中不良貸款餘額718.20億元,較上年末減少1.70億元;不良率1.23%,較上年末下降0.03個百分點;撥備覆蓋率204.79%,較上年末上升4.07個百分點。

此外,中信銀行、浙商銀行、華夏銀行、平安銀行、興業銀行的不良率和撥備覆蓋率基本保持不變。

一季度資產質量出現明顯下滑的是光大銀行。2026年一季度光大銀行的不良率從2025年的1.27%,提升了0.05個百分點至1.32%,撥備覆蓋率同時下滑了12個百分點至162.22%,但其歸母淨利潤依然下滑了8.06%。事實上,這一變化從2025年的年報中就可以窺見。2025年年報顯示,該行次級貸款遷徙率提高了3.27個百分點,達到77.88%,可疑類貸款遷徙率按年增長27.53個百分點,達到69.06%,預示着壞賬或將增加的風險。

此外,華夏銀行在9家股份行中,不良率最高。2026年一季度不良貸款率1.55%,與上年末持平;撥備覆蓋率146.37%,比上年末上升3.07個百分點。

綜合來看,以總資產、經營效益和資產質量為衡量指標,9家股份行中,主要發生變化的是第三和第四梯隊的股份行,其中平安銀行、民生銀行和浦發銀行在經歷了過去幾年的調整之後出現了顯著向好的形勢,與此同時光大銀行、浙商銀行和華夏銀行仍需突破經營上的困境。機構分析認為,2026年接下來的幾個季度,這一趨勢或將更加明顯。

(本文已刊發於5月23日出版的《證券市場周刊》。文中提及個股僅為舉例分析,不作投資建議。)

(文章來源:證券市場周刊)