來源:九號觀察

作者 | 跳跳

2026年4月底,廣州白雲山醫藥集團股份有限公司(600332.SH,以下簡稱「白雲山」)同時發布了2025年年報與2026年一季報。這也是李小軍2025年初出任白雲山董事長以來交出的第一份成績單。

從表面看,這家南派中藥巨頭依然維持着增長態勢:2025年全年營收按年增長3.55%,歸母淨利潤按年增長5.21%。然而,細看這份看似穩健的財報,暴露出的卻是另一番景象:連續兩年出現第四季度虧損且虧損額度擴大、核心高毛利業務全線萎縮、經營現金流出現大額淨流出、短期債務激增以致在手現金無法覆蓋的窘境,這些「扎心」的事實正在戳破白雲山「規模增長」的泡沫。

李小軍董事長面臨的恐怕還不止於眼下的困難,這不再是簡單的業績波動,而是由運營效率不佳與債務結構失衡共同造成的困局,在業務層面的一些問題恐怕還要影響一陣子。

1

盈利「虛胖」:淨利潤增長靠「摳」和「投」,

連續兩年四季度虧損

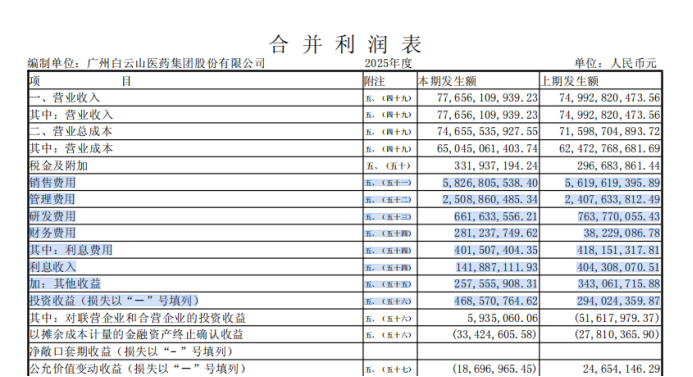

2025年,在新任董事長李小軍的領導下,白雲山實現營業收入776.56億元,歸母淨利潤29.83億元,按年增長5.21%。然而,這一增長並沒有看起來那麼堅實。

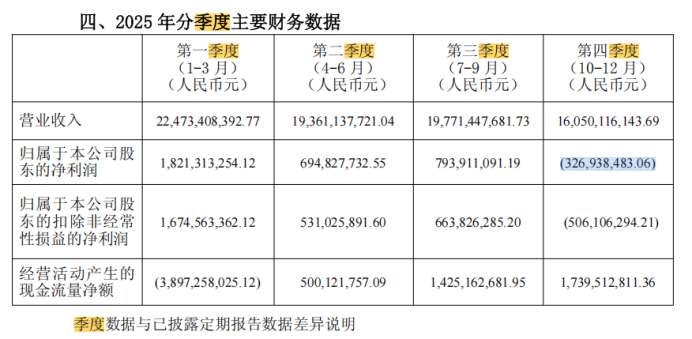

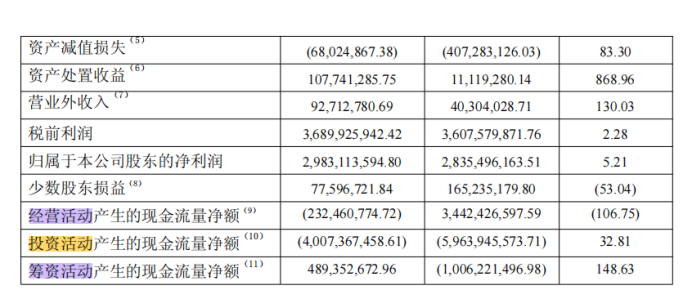

從季度來看,白雲山的盈利的季度分佈極不健康。根據年報分季度數據,白雲山2025年第四季度歸母淨利潤虧損高達3.27億元,扣除非經常性損益後的虧損更是達到5.06億元。這不是偶然,2024年第四季度公司同樣虧損3.23億元。連續兩年在傳統銷售旺季的第四季度出現鉅額虧損,意味着公司的盈利底盤已出現結構性裂痕,年末計提減值、費用集中確認等問題正不斷侵蝕利潤。

其次,利潤的增長並非來自主營業務的造血能力提升,更像是靠內部的「摳摳搜搜」。年報顯示,2025年白雲山的銷售費用、管理費用、財務費用按年分別增長3.69%、4.20%和635.66%。在費用全面上漲的壓力下,公司選擇壓縮研發開支——研發費用從2024年的7.64億元降至6.62億元,按年下降13.37%,單此一項「摳」出了約1億元的賬面空間。

與此同時,投資收益按年大增59.36%,達到4.69億元,其中大部分來自定期存款和大額存單的利息收入。換言之,2025年白雲山的利潤增長,主要靠削減未來競爭力的研發投入和金融理財收益來「降本增效」,而非來自於藥品或飲料銷售的實質性改善。

更值得警惕的是,公司2025年的扣非淨利潤增速僅為0.29%,遠低於歸母淨利潤5.21%的增速,兩者間約6.2億元的差額基本由非經常性損益填補。一旦理財收益波動或政府補助減少,白雲山的利潤表恐怕將面臨真實的尷尬。

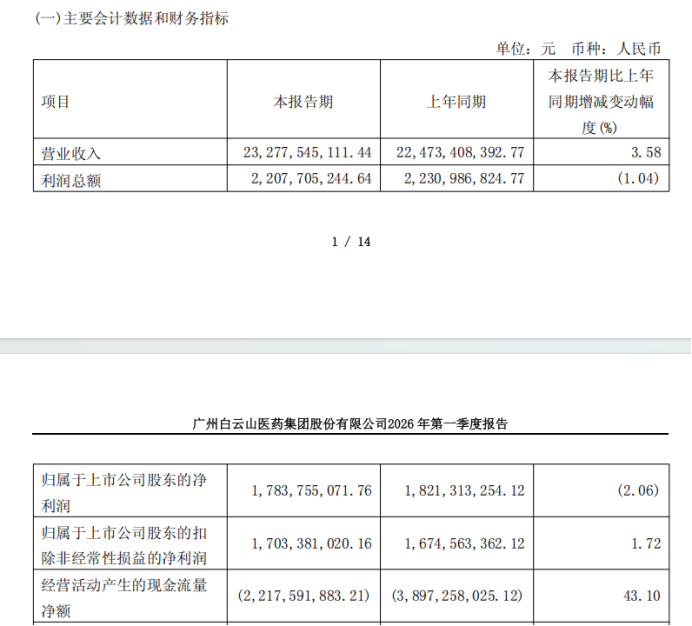

到了今年一季度,白雲山的業績也並無太大起色,1-3月份的營收232.78億元,按年微增3.58%,歸母淨利潤17.84億元,按年減少2.06%。

從2025年全年業績「含金量」不足,到今年一季度末營收滯漲、歸母淨利潤下滑,李小軍肩上的擔子不可謂不重。

2

現金流問題亟待重視:百億應收賬款高懸,

在手現金已難以覆蓋短期債務

如果說利潤表還可以通過「降本增效」等手段調節,那現金流量表則直接暴露了白雲山的「骨感現實」。

2025年全年,白雲山經營活動產生的現金流量淨額竟然由正轉負,從2024年淨流入34.42億元驟然惡化至淨流出2.32億元,按年暴跌106.75%。

進入2026年一季度,情況並未好轉。儘管一季報顯示經營現金流淨額為-22.18億元,按年改善了43.10%,但那只是因為2025年同期基數更低(-38.97億元)。連續多個季度經營現金流為負,表明白雲山的主營業務的自我造血能力受到衝擊。

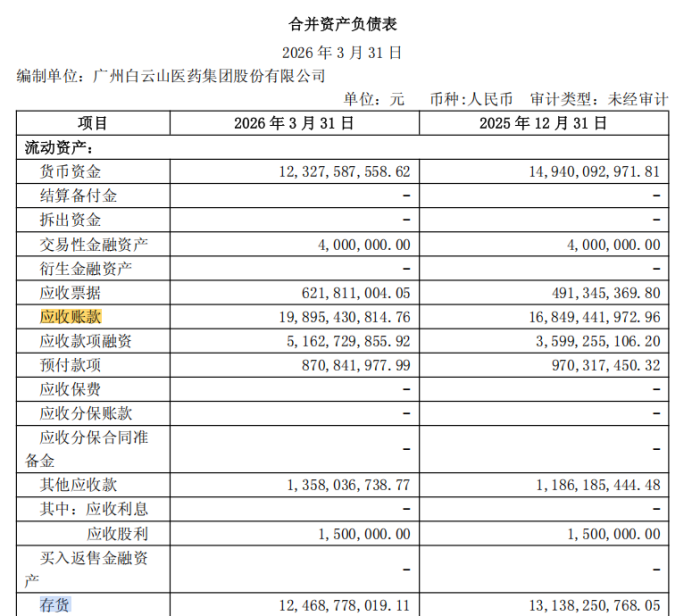

造成這一局面的重要原因之一,是不斷創下新高的應收賬款。2025年末,白雲山應收賬款餘額已達168.49億元;到了2026年一季度末,這一數字飆升至198.95億元,逼近200億元大關,較上年末增長18.1%。與此同時,存貨餘額仍高達124.69億元,同樣維持在歷史高位。這兩項合計佔用了公司超過320億元的營運資金,嚴重擠壓了流動性。

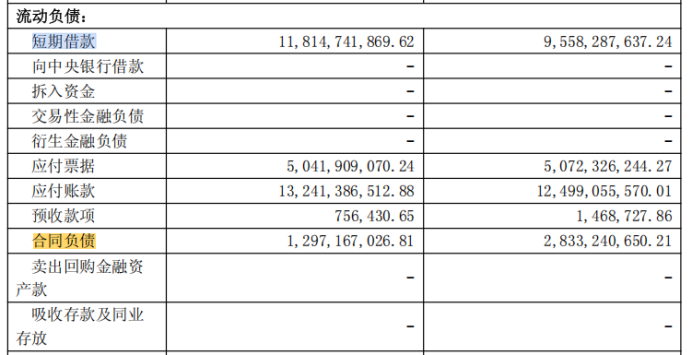

與此同時,白雲山的合同負債(預收經銷商貨款)急劇萎縮。2025年末合同負債為28.33億元,而到2026年一季度末,這一數字下滑至12.97億元,短短三個月減少超過15億元。這也意味着經銷商打款意願出現下滑,也預示着未來幾個季度的收入增長將面臨巨大壓力。

在造血功能衰竭的背景下,白雲山只能通過大幅舉債來維持運轉。2026年一季度末,公司短期借款攀升至118.15億元,較2025年末增長23.6%;還有一年內到期的非流動負債14億元,兩項合計白雲山在一年內面臨的到期債務將超過132億元。

然而,公司賬面貨幣資金卻從2025年末的149.40億元下降至123.28億元。簡單計算,在手現金已經無法覆蓋短期借款,流動性存在缺口。 與此同時,白雲山資產負債率從2025年末的52.57%上升至2026年一季度末的53.33%,財務槓桿不斷走高。

眼下,白雲山董事長李小軍面臨的不僅僅是業績下滑的白雲山,還需要面對應收賬款急速走高擠佔公司流動性、短債高企而在手現金難以覆蓋的流動性風險,解決的難題不止一個,既要抓經營還要抓回款,更得抓孖展,李小軍肩上的擔子恐怕更重了。

3

核心業務面臨萎縮:

高毛利產品「失速」,王老吉增長乏力

拋開財務層面的隱憂,白雲山的經營基本盤同樣令人擔憂。作為一家以製藥和健康產品為核心的企業,其高毛利業務板塊在2025年全面倒退。

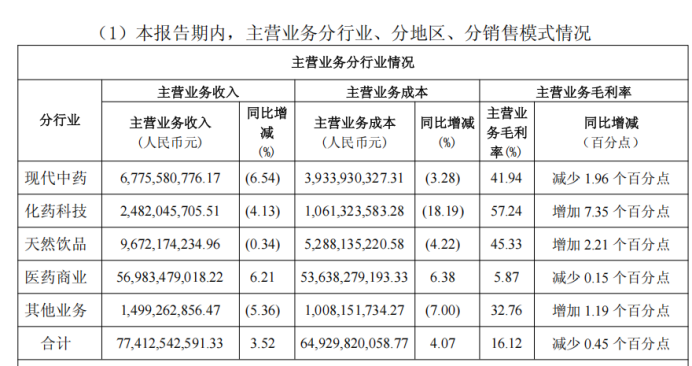

年報顯示,白雲山2025年現代中藥業務收入按年下降6.54%,化藥科技業務收入按年下降4.13%,天然飲品(以王老吉涼茶為主)業務收入按年下降0.34%。 三大高毛利主業無一增長。唯一支撐營收大盤的,是低毛利的醫藥商業業務,收入按年增長6.21%,但該板塊毛利率僅5.87%,屬於典型的「增收不增利」業務。

具體到明星產品,下滑幅度更為刺眼:

男科用藥「金戈」(枸櫞酸西地那非片):作為白雲山化藥板塊的利潤奶牛,2025年銷售量按年下降9.08%,營業收入驟降26.18%。這已是該產品連續第二年銷量與收入雙降,顯示出隨着同類競品增多和集採政策影響,其市場護城河正在加速變窄。

小柴胡顆粒:銷售量按年下滑19.59%,收入下降19.75%,跌勢明顯。

注射用頭孢呋辛鈉:受國家集採到期後續標及競爭加劇影響,銷售量銳減25.85%,收入暴跌30.01%。

雖然消渴丸等少數品種錄得增長,但其體量遠無法彌補核心大單品的窟窿。白雲山正陷入一個尷尬的境地:高毛利的品牌藥市佔率不斷丟失,而低毛利的配送業務越做越大,導致公司整體毛利率從2024年的16.57%進一步下滑至2025年的16.12%,淨利率也從3.78%降至3.71%。

更令投資者擔心的是,在競爭對手紛紛加大研發投入佈局創新藥之際,白雲山卻逆向削減研發費用。2025年研發投入佔工業主營收入的比例僅為3.67%,且資本化率極低。研發人員的數量也從上一年的688人減少至624人。研發投入的削減,或許能在短期內美化利潤表,但長期來看,無疑是在透支公司的產品競爭力和未來增長空間。

4

資本運作與國際化:宏大敘事下的現實骨感

面對主業的頹勢,白雲山試圖通過資本運作和國際化來描繪新故事。2025年,公司通過廣藥二期基金收購南京醫藥11.04%的股份,並參與設立了多支產業基金。然而,這些投資在短期內不僅未能貢獻業績,反而進一步佔用了本就緊張的資金。

年報顯示,2025年投資活動現金流淨流出高達40.07億元,主要用於購買大額存單和對外投資。這背後是白雲山愈發「不務正業」的傾向——與其投入研發創新,不如將閒置資金(甚至包括借來的錢)投入金融理財,賺取利息差(對於投資性現金流淨額按年增加的情況,白雲山解釋稱:本報告期本公司及下屬企業到期收回銀行定期及大額存單類存款按年增加)。但這種模式高度依賴穩定的利率環境,一旦市場利率下行(公司財務費用激增635.66%正是由於利息收入減少),便會反噬利潤。

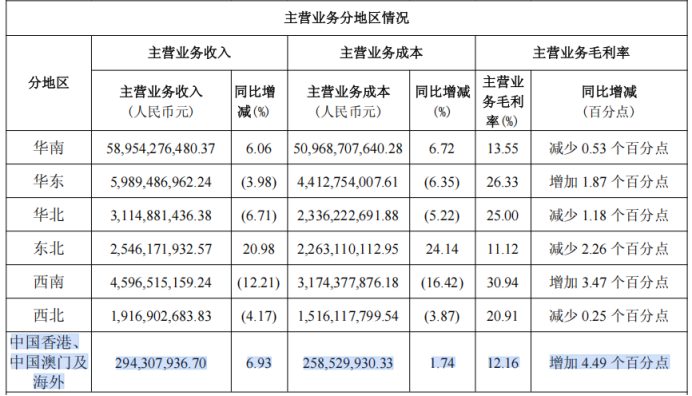

至於國際化,年報中提及王老吉在海外多國發布新品牌標識、安宮牛黃丸獲得越南註冊證書等進展。但數據不會說謊:2025年全年,白雲山來自中國香港、澳門及海外的總收入僅為2.94億元,佔主營業務收入的比例不足0.4%。所謂的「出海」戰略,在當前的營收結構中幾乎可以忽略不計,遠未到能夠對沖境內業務下滑的程度。

由此看來,李小軍董事長治下的白雲山正面臨「規模越大、問題越多」的困局。 一方面,營收勉強維持增長,靠的是低利潤的商業配送業務「充門面」;另一方面,核心高毛利產品全線潰退,應收賬款與存貨大量吞噬現金流,只好推高公司負債補充現金流,但激增的短期債務又使得流動性風險急劇攀升。

如果李小軍董事長無法在短期內改善營運效率、真正實現產品端的創新突破,這家曾經的中藥龍頭恐將面臨更加嚴峻的考驗。

責任編輯:孫同懷