5月26日,華爾街金融巨頭摩根大通(JPMorgan)發布的最新研究報告顯示,在AI算力交易主題主導的科技股牛市狂歡驅動之下,該機構預測美股基準股指——標普500指數可能在未來一年內突破9000點這一看似遙不可及的史詩級關口。

幾乎同一時間,另一金融巨頭摩根士丹利發布的研報顯示,AI算力軍備競賽進入系統級擴張階段,AI基礎設施需求正在呈現罕見的「無彈性」趨勢——即無論成本曲線如何,科技巨頭們仍然繼續加碼建設AI數據中心,而這種「需求無彈性」會持續強化美國經濟韌性以及標普500指數整體盈利增速。

摩根大通的分析報告顯示,今年美國股票市場科技板塊的強勁表現,主要受到企業盈利韌性和樂觀增長預期這兩大因素共同驅動,而這兩大因素都與美國科技巨頭們主導的全球持續擴張的AI算力基礎設施支出藍圖密切相關聯。

最新財報季數據顯示,美國企業利潤表現亮眼,標普500指數的整體盈利(標普500 EPS)按年激增22.6%,並較2025年第四季度按月增長15.3%,創下金融危機以來首次連續六個季度實現兩位數增長的紀錄。

從互聯網浪潮到AI超級周期,摩根大通預言標普500將突破9000點

摩根大通的最新標普500指數展望意味着較當前水平上漲約22%。儘管市場普遍擔憂美國通脹壓力以及伊朗戰爭帶來的地緣政治風險相關能源成本攀升,但是摩根大通分析師團隊認為,AI超級周期的實際規模可能超出該機構此前預期,併成為市場持續上漲的核心引擎。

摩根大通全球投資策略師Kriti Gupta領導的團隊在報告中指出:「雖然這不是最可能發生的牛市情景,但標普500指數確實有可能在2027年年中觸及9000點的歷史高位水平。較當前水平約22%的上行空間看起來可能偏樂觀,但在特定條件下完全有可能實現。」

儘管部分投資者擔心市場上行動能過度集中在科技板塊,但是摩根大通認為,如果人工智能確實能夠顯著推進全要素生產率指數級增長,那麼科技股的估值擴張將獲得無比堅實的基本面支撐。

該機構進一步解釋稱,在AI技術革命強勁推動下,如果企業部門能夠通過智能化AI工作流(即所謂的代理式AI智能體)轉型大規模實現降本增效,盈利增長軌跡有望在避免通脹壓力的同時,維持至少10%以上的擴張速度——這種「高增長、低通脹」組合可能為美國股市延續自2023年以來「AI超級牛市」趨勢提供關鍵動能。

在研究報告中,摩根大通回顧了歷史經驗,指出上世紀90年代末的互聯網浪潮曾推動美國勞動生產率達到2.8%的年化增長率;在此期間,標普500指數在1995年至2000年間連續五年實現超過20%的年化投資回報。

Gupta及其團隊也回應了近期市場波動,指出雖然10年期美國國債收益率短期內飆升40個點子引發市場關注,但這種幅度的波動在歷史上並不少見。

他們補充表示,如果市場對美國經濟增長的預期更高,那麼即便美國國債收益率較高,美國股市也能夠承受其帶來的一系列影響。

AI信仰不問成本! AI算力基礎設施支出狂潮進入「無彈性需求」時代

對於近年來屢創歷史新高且踏入新一輪長期牛市軌跡的美股市場以及MSCI全球股市基準股票指數而言,全球投資者們近年來始終圍繞「人工智能算力投資主題」的愈發狂熱「AI信仰」扮演了牛市行情最核心同時也是最強大的看漲驅動力,可以說只要這股「AI信仰」浪潮繼續火熱且持續席捲全球股票市場,美股乃至全球股市牛市將繼續上演無比強勁的牛市狂熱曲線。

摩根士丹利(即「大摩」)近日發布的研究報告顯示,AI算力基礎設施正在升級為全球宏觀定價的主變量。摩根士丹利從實際AI工程和資本開支層面的角度出發,強調AI算力基礎設施需求正在呈現罕見的「無彈性」:即無論AI GPU/AI ASIC、數據中心CPU、DRAM/NAND/HBM存儲、AI PCB、液冷系統、數據中心光互連繫統、ABF載板/玻璃基板、先進封裝、廣泛晶圓代工、燃氣輪機、數據中心電力鏈條等AI算力基礎設施層孖展成本/銷售價格如何上漲,科技巨頭們仍然堅定繼續加碼新建或者大規模擴建AI數據中心以及支撐數據中心的龐大能源系統。

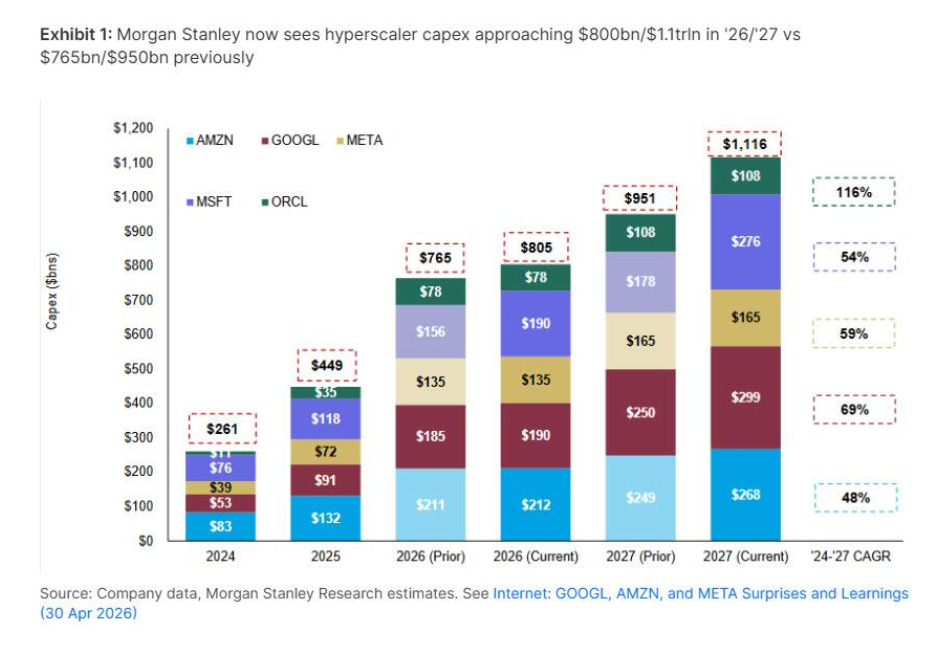

摩根士丹利表示,AI算力軍備競賽進入系統級擴張階段,該機構對於2026年美國大型科技巨頭們資本開支預期從一年前的4330億美元大幅上修至8050億美元,2027年資本開支則有望達到1.1萬億美元較此前預測的9500億美元再度上調。大摩的最新預期可謂凸顯出AI算力基礎設施層面的供應鏈瓶頸已經從「大規模購買GPU/ASIC」擴展到「力爭同時解決數據中心電力設備、液冷散熱、數據中心CPU、DRAM/NAND/HBM、光通信/光互連、高性能網絡互連、變壓器、燃氣輪機等整套完整鏈條的AI數據中心交付流程」。

大摩分析師團隊表示,從宏觀視角看,「需求無彈性」會強化美國經濟韌性,但也會提高債券市場的不確定性。AI資本開支直接推高商業固月供資,使美國2026年GDP增速預期從1.8%上修至2.3%,2027年從2.0%上修至2.6%;同時,標普500盈利增速預期從17%上修至23%。因此,大摩分析師團隊強調,如果AI大浪潮既能拉動企業投資,又能改善企業生產率和利潤率,那麼高估值並非純粹泡沫,而且將獲得盈利兌現帶來的強勁支撐。

因此大摩美國股票策略團隊將標普500年末目標從7800點上調至8000點,並給出2027年中8300點的預測;摩根士丹利展望頁還明確提到,該目標受到「2026年標普500盈利增長23%」、「2027年盈利增長12%」的強勁支撐,這兩項增長預期均較之前預期明顯上調。

AI信仰可謂正在從估值敘事進入宏觀現實。 若AI資本開支持續兌現、企業盈利擴散、生產率提升逐步顯現,圍繞AI算力主題的美股超級牛市行情也將持續上演,並使標普500不斷衝擊更高點位;但市場也將更加依賴「盈利能否跑贏利率」的驗證。換言之,未來不是簡單的AI泡沫或AI神話,而是一次由AI算力基礎設施、企業端生產率數據,以及能源、電力和債券市場孖展成本共同決定的全球資產重定價周期。

華爾街對於美國股票市場牛市前景仍存在分歧

儘管摩根大通、摩根士丹利等華爾街頂級投資機構仍對美國股票前景保持樂觀,但華爾街內部對市場走勢存在顯著分歧。

主流觀點認為,在標普500指數從3月低點快速反彈之後,可能進入區間震盪整理階段,此後繼續上演長期牛市軌跡。但是謹慎立場的分析師們則認為美股回調階段可能不會很快結束——一方面,10年期美債收益率持續攀升可能抑制家庭消費和企業資本支出,從而拖累經濟增長;另一方面,中東地緣緊張局勢引發的能源價格波動推高了通脹預期和燃料成本,成為全球貨幣政策制定者面臨的關鍵風險變量。

SimCorp投資決策研究董事總經理Melissa Brown援引長期市場統計數據指出,自1926年以來,美國股市僅有三次連續四年實現超過15%的年化回報,這類表現極為罕見。

2023年至2025年,標普500指數的年化回報率分別為26%、25%和18%。從歷史規律外推,2026年股市回報很可能顯著低於均值,全年漲幅可能維持在個位數區間;該指數今年迄今上漲8%。

Brown進一步分析稱,歷史數據顯示,在市場連續三年實現超過20%的年化回報之後,第四年的平均回報率僅為3.9%,顯著低於11.8%的長期均值。她承認,儘管統計規律無法絕對預測短期走勢,且AI相關板塊仍具備推動大盤進一步上漲的結構性動能,但如果今年最終確認實現「低雙位數」增長步伐,那麼明年市場繼續突破的概率可能會系統性下降。