摘要

北上樓市拐點進一步確認,我們認為兩地房價企穩後有望年內轉漲。我們此前提示供給側自然出清將驅動北上房價止跌回穩,節後掛牌量、交易量、去化周期和房價等指標走勢已進一步印證我們的觀點。往前看,我們認為得益於此前積壓的相當體量的潛在購房需求、房價走穩後相較租售比更低的購房成本、已進入合理區間的房價收入比,兩地房價有望在企穩一段時間後轉入上行,並通過梯隊式需求逐步向新房市場擴散。

今明兩年主要城市或陸續迎來房價企穩拐點,我們上調2026年二手房銷售面積展望,維持此前對於新房銷售和投資的展望。我們基於二手房掛牌去化周期和總住房供需打分,對更多城市進行房價拐點研判,預計2026年或有幾個城市迎來房價按月走穩拐點,至2027年可能擴散至庫存條件較好的主要城市範圍。在今明兩年房價整體跌幅持續收窄的背景下,我們上調全年二手房銷售面積展望至按年增長8.8%。但由於2026年新房有效供給相對有限,且溫度向新房及土地市場傳導也需要時間,我們維持此前年度策略對2026年新房銷售及房地產投資的判斷不變;但預計至2027年新房銷售按年有望止跌,房地產投資按年跌幅也將在土地購置費帶動下有明顯收窄。

風險

新增供地超預期;宏觀環境惡化。

正文

我們在2026年3月3日發布房地產行業春季策略報告,前瞻性地預測了北京和上海兩地由於供給側社會庫存自然見底,有望在年內迎來房價持續走穩的周期拐點。在本篇報告中,我們將從前述預測和近期基本面走勢出發,探討北上樓市的後續發展。

關於北上樓市拐點的三個關鍵問題

北上樓市拐點已經得到確認了嗎?

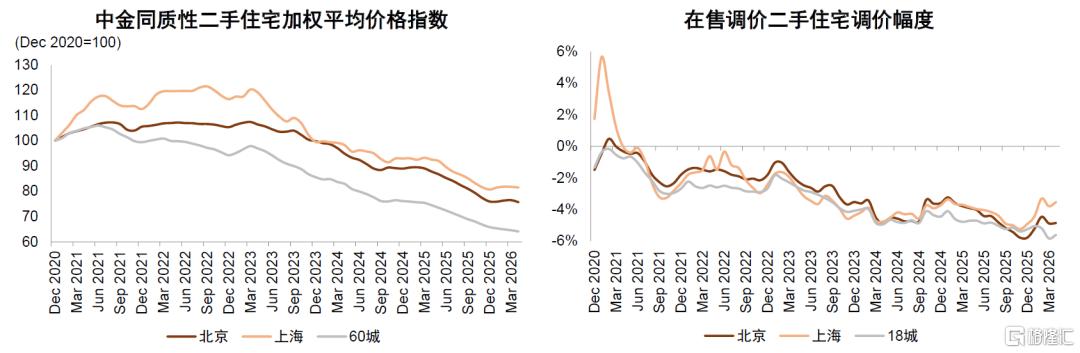

從現象上看,北上房價自年初以來已持續走穩4個月。北京、上海房價自2026年1月起出現走穩態勢,1-4月分別累計-0.4%、+1.0%(同期60個樣本城市整體房價累計-2.6%)。在售二手住宅的降價幅度也自去年底起開始收窄,自2025年11月的低點至2026年4月分別累計收窄93BP、172BP(同期18個樣本城市整體累計走闊21BP),表明兩地二手房賣家價格預期已有邊際修復。

圖表1:北京、上海及樣本城市整體房價指數及調價幅度走勢

更關鍵的是,要觀察能夠佐證北上樓市拐點漸近的三個現象是否延續。我們此前在報告中預測北上將迎來房價持續性拐點的原因有三:1)北上兩地二手房庫存去化周期已持續回落半年至房價可以企穩的合理區間;2)庫存去化周期的優化並不來自於交易量上漲而是來自於賣家主動的「少掛牌」和「多撤牌」行為,具備供給側出清特徵,其延續性不依賴於成交景氣;3)政策端提出「控新增,去庫存,優供給」(2025年12月經濟工作會議),可幫助防範供地增多、打斷二手房市場供給側出清進程的風險。如這三個證據依舊存在,疊加兩地房價持續走穩的現實,則可大幅提高北上樓市拐點漸近乃至已經到來的概率。

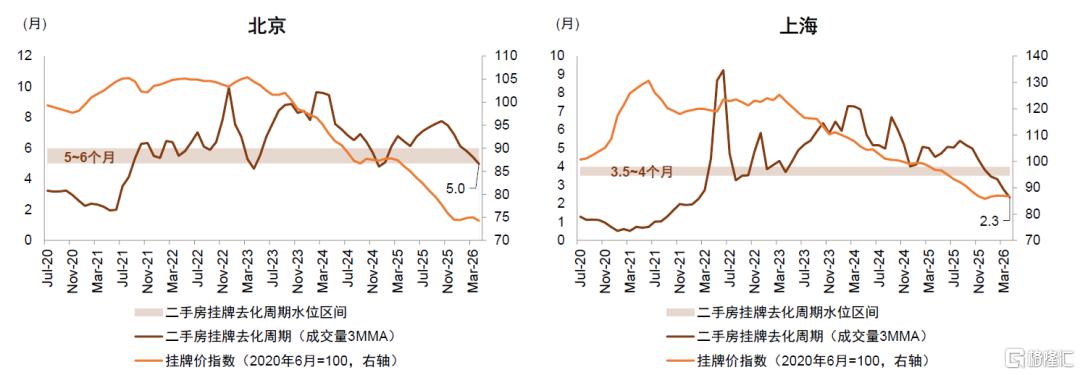

首先,北上二手房庫存去化周期仍持續下降,目前已達到或低於合理區間下沿。考慮到本輪地產調整周期主要由庫存問題驅動,且二手庫存更具備性價比、在邊際上決定房屋定價,我們基於2020年以來的實證數據確定城市層面房價可以走穩的二手房掛牌去化周期合理水平,北京大約在5-6個月,上海大約在3.5-4個月,其中城市間差異主要來自於掛牌市佔率與流動性情況。北京和上海的去化周期分別於2025年11月和2025年9月開始持續下行,分別在2026年1月和2025年12月觸及合理水平上沿,截至2026年4月最新數據北京已觸及合理水平下沿(5個月)、上海已下探至合理水平以下(2.3個月)。

圖表2:北京、上海二手房掛牌去化周期及房價走勢

資料來源:中指數據庫,貝殼等中介,中金公司研究部

其次,從供需結構來看,北上供給側出清特徵延續,需求端表現階段性超預期。

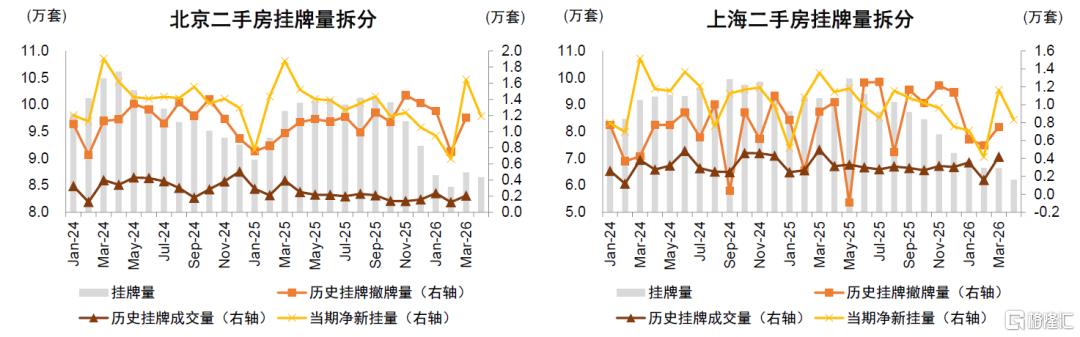

► 在供給側,春節後北上二手房掛牌量逆勢下降,仍呈現供給側出清特徵。剔除春節期間數據季節性波動後,北上二手房現存掛牌量分別自2025年9月和6月開始趨勢下降,最新水平已較起始點分別下降15%和38%;尤其是春節後原本應為掛牌量季節性上行階段,但今年兩地均呈先走平或微升、後下降態勢,顯著好於歷史同期。究其原因,拋開需求端交易旺盛的影響,我們看到3-4月北上新掛牌量按年分別下降17%和20%(作為對比,4Q25新掛牌量按年分別下降14%和18%,今年1-2月新掛牌量分別按年下降27%和30%),其中4月新掛量已經比3月新掛量按月下降近三成,表明兩地供給側出清特徵仍在延續。

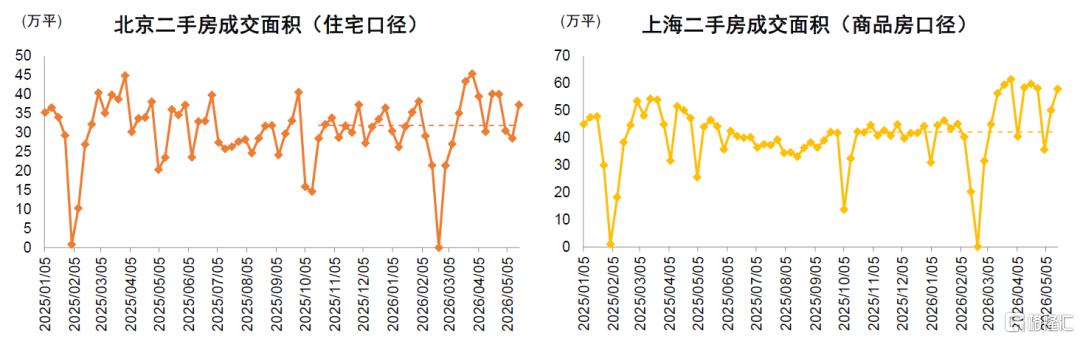

► 在需求側,「小陽春」銷售量在季節性和預期影響下有階段性超預期表現。自3月後半月開始,北上二手房交易量持續在去年4季度至春節前的交易量均值水位線之上,平均較水位線高出26%和40%。如前所述,供給側出清行情下對交易量上行並不需做太高預期,不顯著走弱即可,二季度以來的交易量表現明顯超預期,有利於房價更快走穩。交易量好轉的原因除常規季節性外,或更多與供給側出清後前端供需結構變化帶來的預期調整有關。

圖表3:北京、上海二手房掛牌量拆分

資料來源:貝殼等中介,中金公司研究部

圖表4:北京、上海二手房高頻成交量

資料來源:中指數據庫,Wind,中金公司研究部

最後,「控新增」政策取態延續,核心城市供地體量基本可控。3月5日出台的38號文明確提出「新增建設用地原則上不用於經營性房地產開發」,我們認為這在中期維度上防範土地供給量大幅度提高,但從最近1-2年的短期維度上還是需要看實際土地成交情況。今年1-4月北京的宅地成交建面和金額分別按年下降五成和七成(2H25分別為-47%和-49%),上海分別按年持平和下降兩成(2H25分別為-30%和-20%),整體體量尚可控;從溢價率來看企業購地也尚未出現較激烈的競爭(北京、上海今年1-4月溢價率分別為0.6%和4.3%)。考慮到宅地供給可能會在3-6個月後形成新盤供給,我們預計至少在今年4季度之前二手房市場暫時不會面臨新盤分流需求、打破房價企穩走勢的風險。然而,我們認為仍需要持續關注後續兩地供地體量,以及兩地房價能否在新盤推出前轉入上漲,這可能幫助其抵抗供給衝擊。

圖表5:北京、上海宅地口徑成交金額、成交金額按年、成交溢價率

資料來源:中指數據庫,中金公司研究部

綜上所述,考慮到北上房價年初至今持續走穩,兩地掛牌去化周期進一步壓降至合理區間下線,供給側出清趨勢延續,需求側表現超預期,政策端仍取態「控新增」、且供地體量按年尚未有增長,我們認為北上樓市拐點已進一步得到確認。

北上房價企穩後能轉入上漲嗎?

在北上樓市拐點基本確認後,一個自然的問題是後續兩地房價是否有上漲潛力,我們仍舊可以從供需的角度分析。從供給側來看,二手房庫存為此前年份積累形成,在無外生衝擊的前提下一旦出清,或將進入持續走低趨勢,價格上行還將進一步加強這一趨勢,春節後兩地掛牌量走勢已在一定程度上驗證這一推論。掛牌量下行時間越長、下行幅度越大,對房價走勢的支撐越明顯。然而,房價能否有上漲潛力,更多還是依賴於需求端的積極變化,我們認為需要觀察兩點,分別是累積觀望需求的釋放體量和需求群體對應的支付能力。

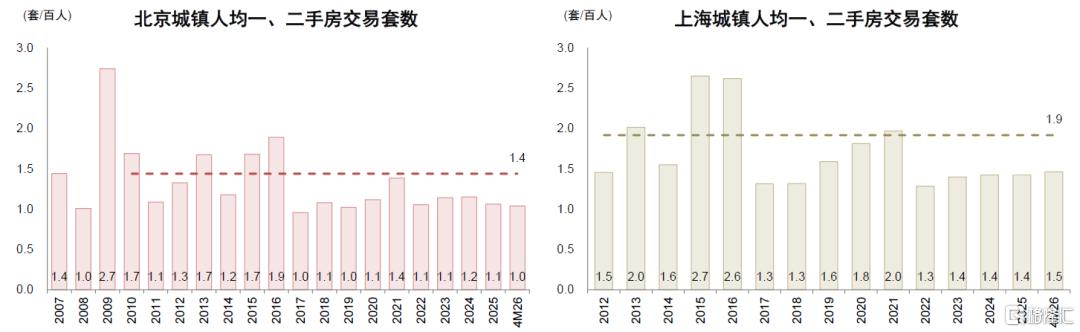

► 觀望需求釋放體量:本輪周期中北上兩地的限購條件放寬開始於2023年下半年,對標歷史政策,可以認為2024-2025年的購房政策環境與2010-2015年大體持平,基於此前在報告中提出的住房交易頻次中樞理論,我們可以以2010-2015年的城鎮人均一二手房交易套數作為2024-2025年在相似政策環境下的應交易體量,北上兩地分別為1.4和1.9套/百人/年,而實際兩地交易體量較之的累積缺口分別約合2025年兩地一二手房總交易量的63%和69%,說明待釋放的觀望需求體量相對可觀。這些需求在過去兩年內或多以租房形式解決住房需求,一旦北上房價持續走穩這一現實逐步形成一致預期,購房成本將回歸至資金成本(估算約為2.1%)與所有權溢價(必定為正數)的差值,即不再納入房價下跌預期,而租房成本在經歷了過去幾年的調整後也已上升至2.1%,從租買選擇模型來看,將有更多觀望需求出於經濟考慮選擇購房,即觀望需求釋放。

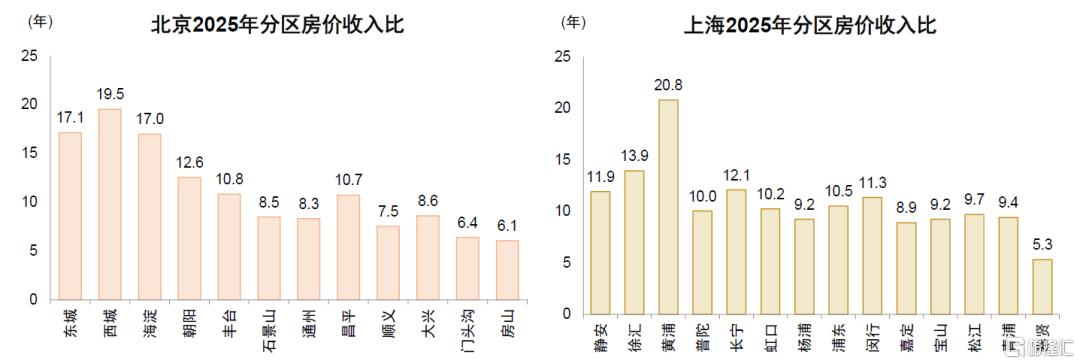

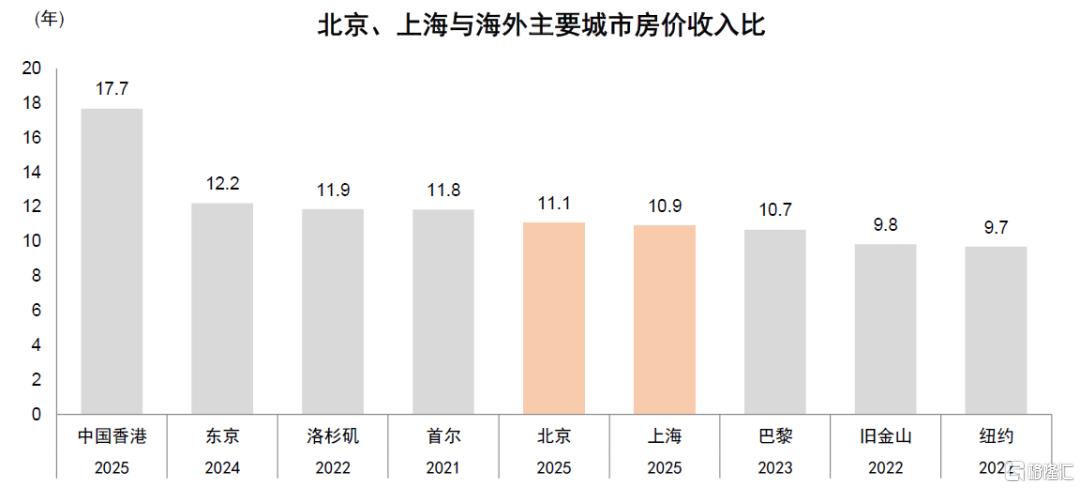

► 需求群體支付能力:進一步來看北上兩地居民群體的現實住房支付能力。考慮到兩地流動人口占比較大,故假設購房群體的可支配收入較全市城鎮人均可支配收入高30%,結合戶規模水平,可大致將這個潛在購房家庭刻畫為一個三口之家。進一步假設該家庭購買不同區的掛牌總價中位數住房,並以當前市場較為普遍的7%-8%的議價空間成交。據此計算的北京和上海整體房價收入比均為11年。北京各區中東城、西城、海淀因學區屬性較重,房價收入比略高為17-20年;朝陽、豐台、石景山、通州、昌平、順義、大興居住屬性較純粹,房價收入比為8-11年;門頭溝、房山等郊區房價收入比低至6年。上海各區中除黃浦偏貴(21年)、徐匯略高(14年)、奉賢偏低(5年)外,其餘各區均在9-12年內。值得一提的是,雖然從單套房來衡量,京滬的房價收入比相近,但上海的二手房整體較北京面積更小、單價更貴,在居住體驗上存在一定差異。但整體來看,當前北上兩地的普通二手房准入門檻已經相對合理,多在8-12年,這與海外經濟體首位城市的住房支付能力已基本相仿。

總體來講,我們認為北上二手房庫存出清特徵具有延續性,需求端累積的觀望需求體量充裕,在價格預期企穩後考慮租售比水平已具備較強入市可能,同時對典型潛在購房家庭來講,北上兩地普通二手房的房價收入比已相對合理,觀望購房群體具備入市能力,可能成為兩地房價企穩後逐步回升的關鍵驅動力。

圖表6:北京、上海城鎮人均住房交易頻次

資料來源:國家統計局,中指數據庫,中金公司研究部

圖表7:北京、上海分區房價收入比

資料來源:國家統計局,貝殼等中介,中金公司研究部

圖表8:北京、上海與全球主要城市房價收入比水平對比

注:房屋價格及家庭收入美國城市均採用中位數、其他城市均採用均值。為使口徑可比,除美國城市以外的其他城市均將家庭收入均值調增30%後進行房價收入比計算。資料來源:各經濟體統計部門,中指數據庫,貝殼等中介,Wind,中金公司研究部

北上二手房市場回暖能傳導到新房嗎?

在北上兩地二手房價進入修復區間後,我們認為這種景氣度大概率將逐步傳導到新房市場。因為同一城市的新房和二手房市場本質上面臨的需求都是在本地工作生活的居民群體,尤其本輪房價企穩的前提是二手房市場供給側出清,一旦二手房供給不足,因價格預期好轉釋放的需求必然會看向新房市場。但市場普遍擔心兩個市場之間的供給差異較大,可能阻滯傳導過程,為回答這一問題,我們將從區域替代、需求梯隊、價差彌合三個視角進行解讀。

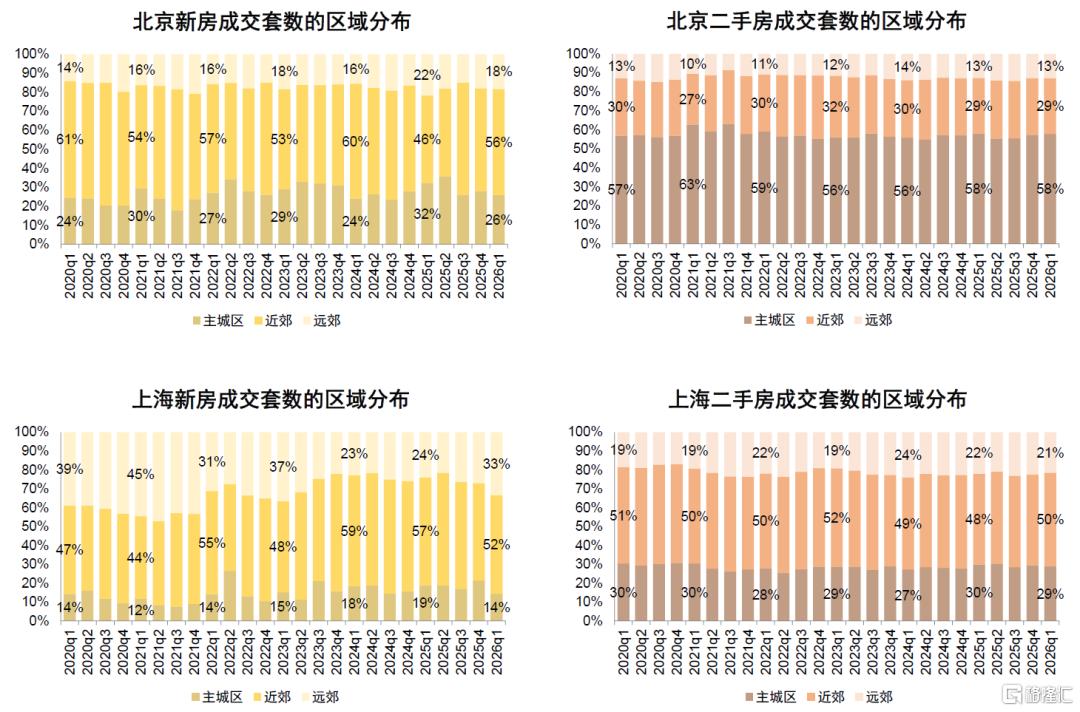

► 區域替代:首先,需求想要順暢傳導要求供給在空間上具備一定的可替代性。我們梳理北上兩地新房和二手房各自在空間上的成交結構後可以看到,2025年上海二手房交易套數在主城區:近郊區:遠郊區的分佈大約為3:5:2,而新房交易套數的分佈為2:5:3,整體比較一致,空間替代性較強因而需求傳導會相對順暢。北京二手房交易套數在主城區:近郊區:遠郊區的分佈大約為6:3:1,而新房交易套數的分佈為3:5:2,差異度較大,需求傳導要求近郊新房在性價比上更具優勢,從而引導更多買家願意付出交通成本,從主城區看到近郊區,需求傳導可能較上海要相對緩慢。

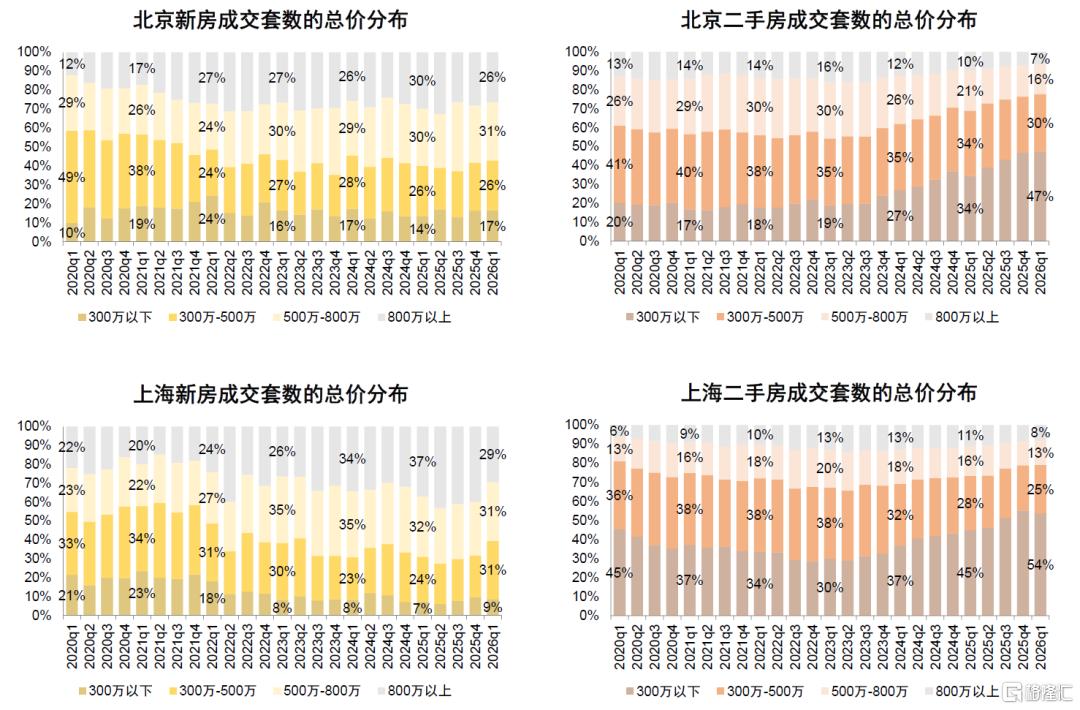

► 需求梯隊:其次,我們認為需求的順暢傳導並不要求新房和二手房兩個市場在供給產品的總價段上完全一致,事實上我國過去很長一段時間為儘快達成「住有所居」目標所採取的新房供給策略明顯側重剛需,這導致目前存量房大多以小戶型、低總價房源為主,近年來纔開始在新房供給層面側重補足改善型短板,但這並不意味着每年置業的新市民和青年人需要直接購買改善型新房,更可能的情景是由他們來購入存量剛需房,然後已經有一定積累的中年群體賣出剛需房後、置換購入改善型新房,形成聯動的需求梯隊。因此我們在北京和上海看到新房和二手房成交總價段的分佈差異(2025年北京新房和二手房成交套數中單套500萬以下的佔比分別為39%和72%,上海則分別為30%和75%)就不足為奇,也不應成為阻滯需求傳導的原因。值得一提的是,目前北上樓市溫度的回升先在二手房市場出現,是由於二手房市場因賣家充分競爭導致產品性價比更高、供給側可以更快出清,而非因某些外生衝擊而突然湧入大量剛需群體吸納低總價房源,因為從歷史交易數據可以看到二手房市場一直以來都是剛需為主的格局,近期並不存在突變。

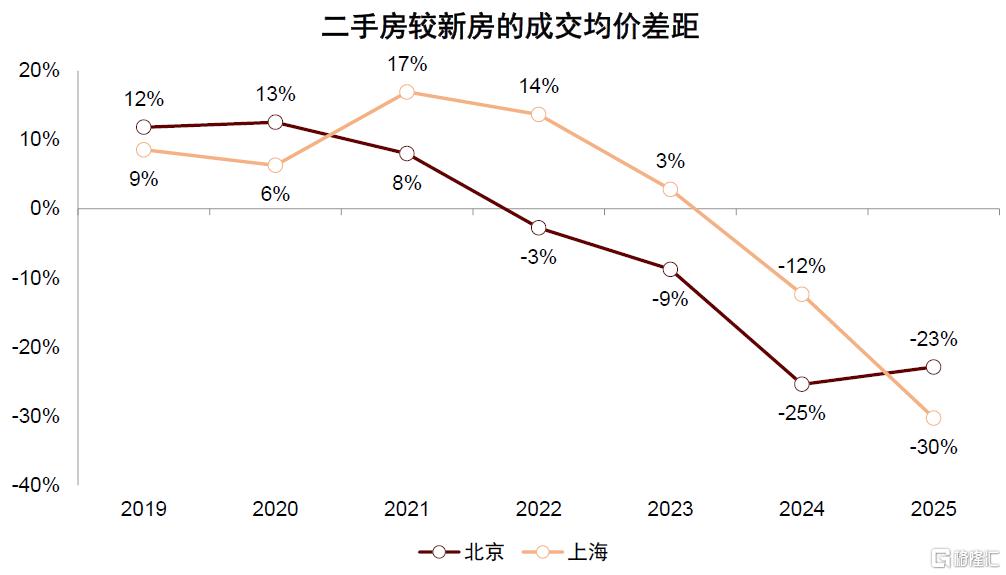

► 價差彌合:最後,對於可以同時在新房和二手房市場都挑選到總價、區位、品質合適房源的群體而言,一、二手房價差的逐步彌合有助於推動需求從二手房傳導至新房。我們基於小區層面的迴歸(已控制容積率、綠化率、物業費、房齡、區位等基本特徵)可以估算出,在本輪下行周期之前,由於新房限價政策,北上兩地的二手房都曾達到比新房貴一成以上的水平,但伴隨着房價調整,目前兩地二手房價已經達到比新房便宜兩到三成的水平。考慮到對於小區物理屬性的控制難以完全充分,在沒有外生政策干擾的情況下二手房價應穩定在略低於新房價格的水平上,當前兩到三成的價差顯然偏大,伴隨着價差彌合,新房性價比將逐步凸顯,更多需求群體將看向新房市場。

綜上所述,考慮到需求梯隊聯動影響,以及二手房價回升後新房性價比的逐步提升,北上二手房市場溫度向新房市場的傳導是大概率事件,且在高速信息傳播時代這個過程可能較快,上海一二手房的強區位替代性可能使得這個過程更順暢。

圖表9:北京、上海一、二手房區域成交分佈

注:北京主城區含東城、西城、海淀、朝陽、豐台,近郊含石景山、通州、昌平、順義、大興,遠郊含門頭溝、房山、密雲、懷柔、平谷、延慶;上海主城區含靜安、徐匯、黃浦、普陀、長寧、虹口、楊浦,近郊含浦東、閔行、嘉定、寶山,遠郊含松江、青浦、奉賢、金山、崇明。資料來源:中指數據庫,中金公司研究部

圖表10:北京、上海一、二手房總價成交分佈

注:新房、二手房總價分佈分別按成交、掛牌總價統計。資料來源:中指數據庫,貝殼等中介,中金公司研究部

圖表11:北京、上海經同質化處理後的一、二手房價差

注:迴歸中的被解釋變量採用新房、二手房的小區層面季度成交均價(取自然對數),解釋變量包括是否為二手房(是=1、否=0)、建成年代、建築類別(板樓、塔樓、其他)、容積率、綠化率、小區總戶數、物業費,並控制年季度和街道的雙向固定效應。資料來源:中指數據庫,貝殼等中介,中金公司研究部

北上樓市回暖後的空間擴散路徑探討

如果北上房價走勢能夠持續止跌回穩、轉漲並傳導至新房市場,下一個自然的問題是,該路徑能否在更大範圍內得到複製,進而帶來全國房地產市場的系統性改善。對此,我們建議一方面可以跟蹤二手房掛牌去化周期這一高頻指標,持續度量關鍵城市供需結構所處位置、房價是否臨近企穩,另一方面可以基於歷史總庫存與當期動態需求的對比關係,研判更多城市是否在中期維度上有企穩可能。

2026年或將有幾個城市迎來房價企穩拐點

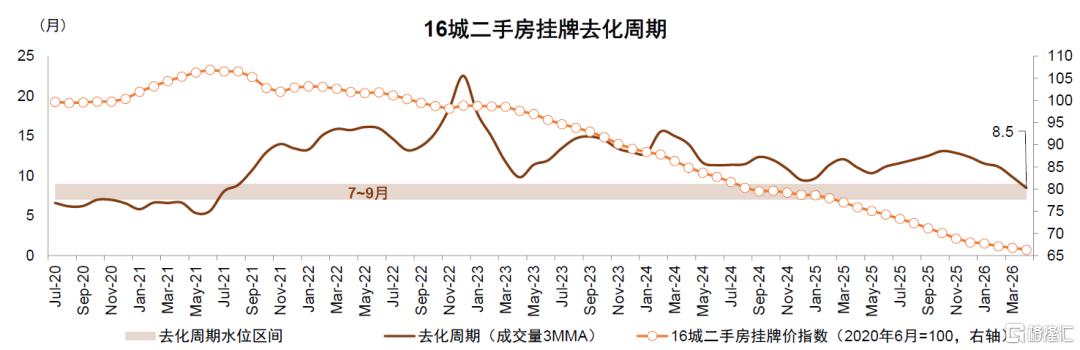

二手房掛牌去化周期可用於少數核心城市的房價企穩節奏的高頻跟蹤。我們重申,之所以採用二手房掛牌去化周期作為供需關係的核心表徵,是因為本次周期下行中二手庫存由於充分競爭而定價顯著低於新房,成為市場上決定住房邊際定價的最有效庫存。原則上,北上雖然持有結構不甚均衡,但空置率低決定了二手房廣義庫存不高,能更早達到供給側出清、房價企穩的階段;其他主流二線城市的空置率大多高於北上,但這些城市普遍由於就業優勢仍處於人口流入階段,日積月累下新增需求總能夠將二手庫存消化完畢,因而即便略滯後、也會達到與北上當前相同的階段。因此只需要持續跟蹤二手房掛牌去化周期,大體能夠確認房價是否已臨近企穩點;但該指標的缺陷在於,其一,二手房掛牌量畢竟只是二手房廣義庫存中的一部分,庫存釋放節奏可能有所反覆,交易量也難以排除季節性因素影響,只能通過較長時間的趨勢研判來確定供給側出清,使得判斷可能較為遲滯,其二,該指標能否覆蓋的城市範圍有限,如果樣本中介在該城市的市佔率偏低或存在較大波動,也可能造成指標失效。

核心城市整體去化周期受「小陽春」帶動已初步優化至合理範疇,剔除季節性交易量擾動後預計在今年4季度至明年上半年穩定達到合理範疇,帶動房價持續走穩。16城整體來看,二手房掛牌去化周期從2025年11月起開始進入下降區間,對應城市房價12月跌幅即開始有收窄。去化周期的下行呈現先慢後快的節奏,即2025年11月至2026年2月較慢,月均下行0.4個月,2024年3至4月較快,月均下行1.4個月;這主要是由於前期僅由掛牌量下行(月均降速2%)驅動,後期受到掛牌量下行(月均降速2.4%)和交易量上行(月均交易量上行32%)雙因素驅動。目前去化周期已降至8.4個月,進入7-9個月的房價可走穩的區間範圍內;即便剔除季節性因素擾動,假設小陽春後整體交易量季節性回落至去年4季度水平,隱含去化周期將上行至10.9個月,按照正常掛牌量消化節奏,再次觸及7-9個月範疇大約需5-10個月時間,即今年4季度至明年上半年左右。該時點為平均企穩時點,實際各城市可能略早或略晚於該時點。

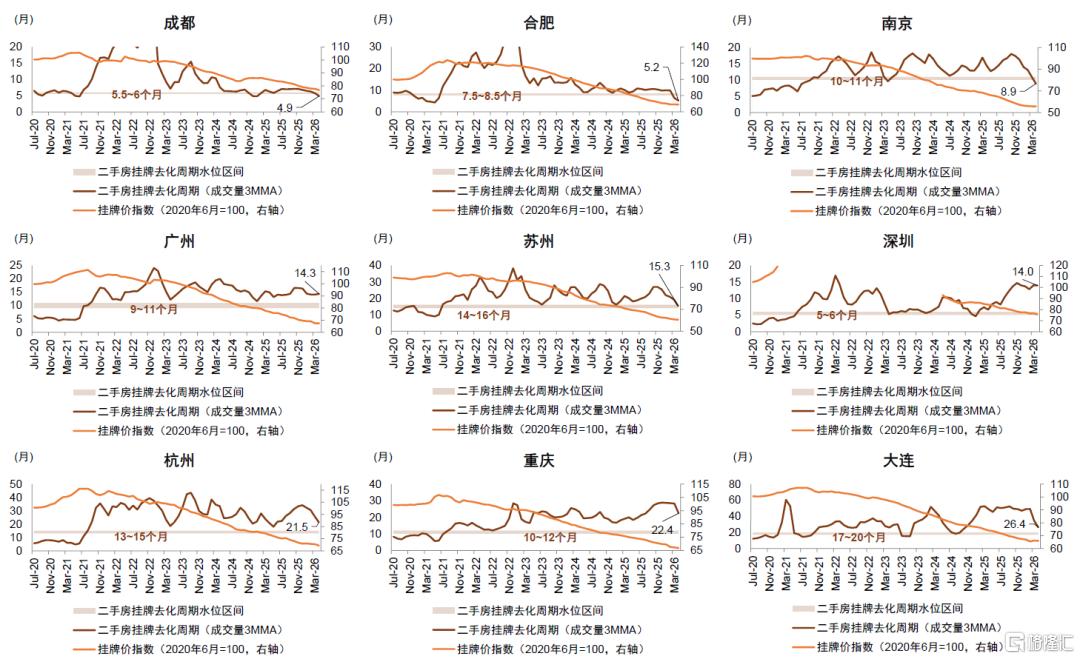

除北京、上海外,成都、合肥、南京、蘇州或為最先跟隨企穩。分城市來看,北京和上海二手房掛牌去化周期在小陽春前已經進入房價可走穩的合理區間範圍內,成都、合肥、南京略高於合理區間上線0.3、1.4和2.1個月,廣州、蘇州、深圳高於合理區間上線3.2、4.9和6.8個月,杭州、重慶和大連則高於合理區間上線15個月以上。進展到4月末,北京、上海二手房掛牌去化周期進一步下行1和0.8個月,成都、合肥、南京、蘇州分別優化1.4、4.7、4.2和5.6個月進入乃至低於合理區間,廣州、深圳由於掛牌量未降且交易量改善不顯著而呈現去化周期微增態勢,杭州、重慶和大連去化周期也有優化但仍高於合理區間上線6.5、10.4和6.4個月。需要強調的是,合肥、南京、蘇州、杭州、大連的優化中交易量的跳漲貢獻較多,仍需觀察季節性因素消退後的去化周期水位。

圖表12:16城整體二手房掛牌去化周期及房價走勢

資料來源:中指數據庫,貝殼等中介,中金公司研究部

圖表13:分城市二手房掛牌去化周期及房價走勢

資料來源:中指數據庫,貝殼等中介,中金公司研究部

今明兩年庫存條件較好的主要城市房價或陸續回穩

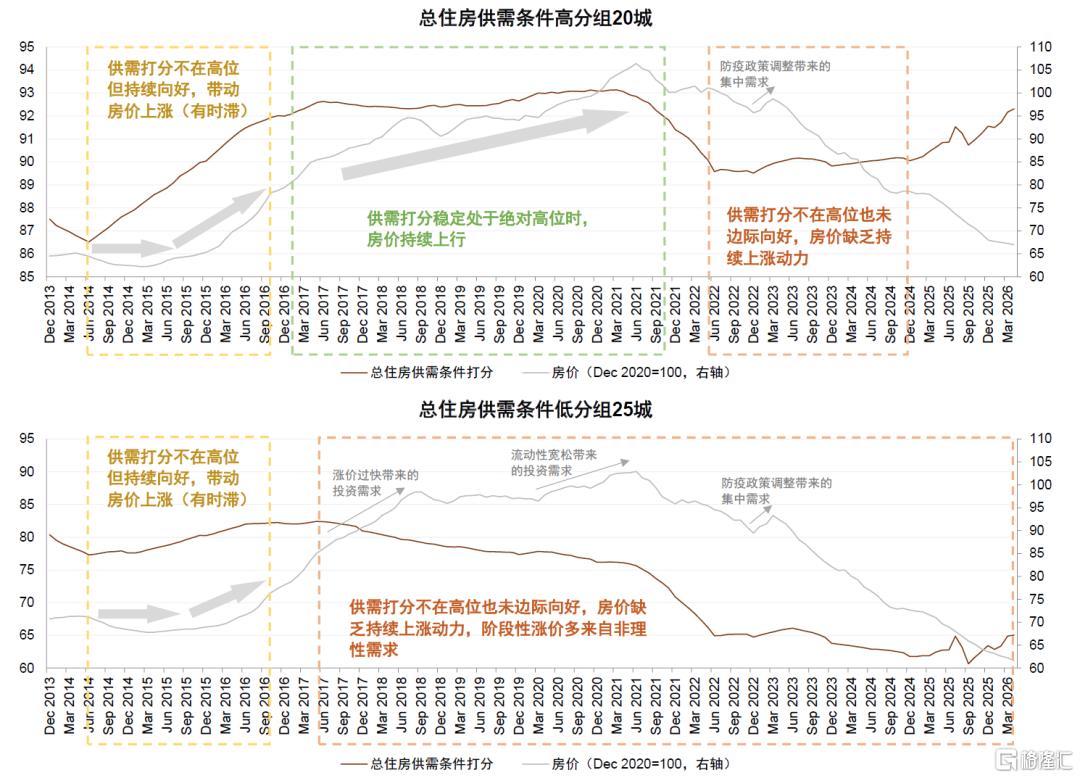

總住房供需關係打分可用於對更多城市房價修復節奏的預判。如果想要更為前瞻的對更多城市房價企穩節奏進行展望,理想的方法是能夠觀察到所有市場上有出售意願的潛在二手房庫存,但這在現實中較難成行。因此我們通過自2010年起的累計宅地成交建面扣減存量城鎮人口的人均住房建面增量、新增城鎮人口的人均住房建面數量和土地收儲建面,來估算城市的一、二手房總庫存,以該指標與「存量人口*年度住房交易頻次放縮係數」的比值作為供需關係表徵,並作標準化打分處理,命名為「總住房供需條件打分」,打分高意味着供需條件健康,打分低則表明該城市存在供過於求的問題。考慮人口集中化趨勢和數據質量,我們綜合城市行政地位、經濟體量和增速、外來人口占比&年齡結構、收入水平篩選出3個超級城市、17個核心城市、25個重要城市,進行上述「總住房供需條件打分」。這些城市新房銷售金額佔全國比重達到47%,二手房銷售金額佔全國比重達到74%。進而依據最新月度打分水平為高分組和低分組,並匹配對應房價。

規律上看,房價升跌與供需打分的絕對水平和變化方向都有直接關係。

► 供需打分穩定處於絕對高位(92分以上)時,房價持續處於上行狀態。例如2017年至2021年的高分組,該階段中即便出現政策收緊,房價也只會出現階段性調整。從這個角度講,2018年下半年和2021年3季度的房價下跌都尚屬於階段性下跌,差別出現在隨後的供需關係發展上,前者供需關係維持在高位,後者供需關係跌穿下限,從而帶來後續走勢的差異。

► 供需打分並非處於絕對高位但持續向好,可以帶動房價上漲,但這種上漲通常伴有時滯,且由於供給側不好觀察,時滯大小主要與需求端預期相關。例如高分組和低分組均於2014年6月供需打分開始上行,在8個月後房價轉入上行;再如高分組2025年1月供需打分開始上行,15個月後房價仍處於下行階段,但跌速開始趨緩。前者時滯更短是由於在房價未出現過顯著回調的前提下,各地政策同步出台後需求群體形成漲價預期速度足夠快;後者時滯更長則是由於在房價長期調整背景下,儘管供給側有所出清但趨勢不好觀察,需求群體又得不到有效政策刺激來形成漲價預期。

► 供需打分並非處於絕對高位也並未邊際向好,房價缺乏持續上漲動力,期間出現的階段性漲價大多來自於非理性需求。例如高分組2022至2024年,期間在2023年初出現過小陽春,但反彈僅3個月就再次回調;再如低分組從2017年中至今,期間在2017年中至2018年中、2020年初至2021年中、2023年小陽春出現3次房價階段性反彈,持續時長在1個季度到5個季度不等,分別來自於漲價過快帶來的投資需求、流動性寬鬆帶來的投資需求、防疫政策調整帶來的集中需求。

往前看,高分組城市房價止跌或已可期,低分組城市房價止跌仍有賴於需求預期修復和長期「控新增」政策推進。高分組城市供需關係已經歷15個月的優化調整,目前達到92.3分,即便不考慮小陽春帶來的交易量好轉,也已達到91.7分,接近房價可以上漲的絕對高分區間;並且供給側出清趨勢延續時間足夠長,已經在可售房源層面給到潛在買家更積極的預期反饋,我們認為今明兩年這些庫存條件較好的城市見到房價按月拐點的可能性較高。反之,低分組城市目前供需關係仍處於有記錄以來的低位水平;展望其未來走勢,高分組城市房價止跌固然會帶來預期帶動效應,但即便由此導致住房交易頻次有所修復,但也只能拉動其供需打分升至70分,房價有滯後走穩的可能,但長期漲價仍舊困難,還是需要在更長周期中持續減少供地,帶動供需關係修復至更高水平,我們預計至少要達到75-80分區間,纔有出現階段性漲價的可能性。

圖表14:總住房供需條件打分與房價走勢的關係

資料來源:國家統計局,中指數據庫,貝殼等中介,中金公司研究部

全國房地產基本面指標趨勢展望

基於前述對房價走穩趨勢擴散路徑的判斷,結合可能的市場反饋和供地節奏我們對全國層面主要房地產基本面指標做如下預判。

► 房價:考慮到2026年或有個位數城市迎來房價按月走穩拐點,2027年可能再有十餘個城市企穩,最近兩年整體房價(以60個主要城市衡量)可能呈現年度跌幅逐步收窄的態勢。具體到2026年內,一季度受季節性因素和小陽春影響整體房價月均下跌0.6%,後三個季度價格跌幅可能受階段性因素消退影響,略高於1季度但整體差距不會太大(4月房價按月下跌0.8%)。

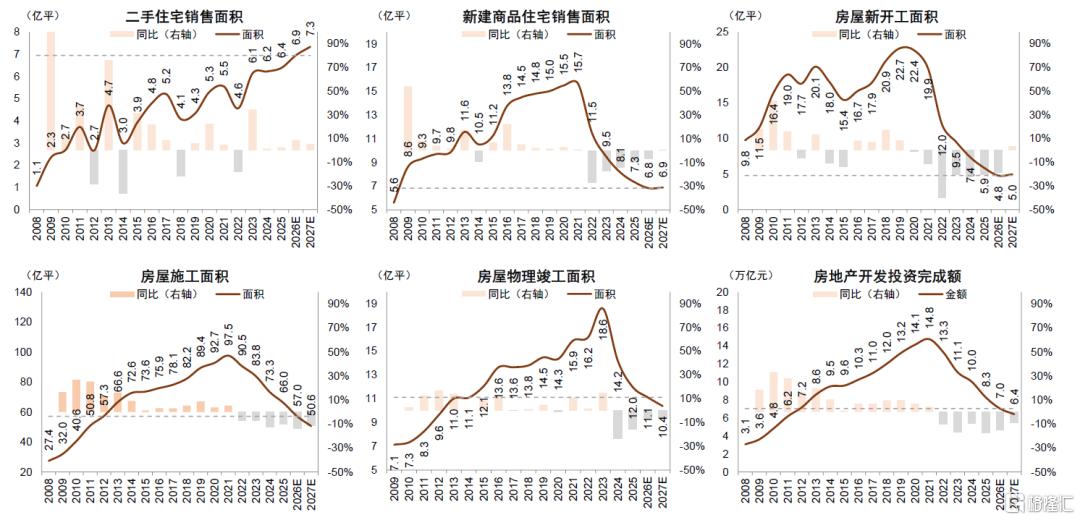

► 銷量:二手房市場,由於北上二手房市場供給側出清、供需關係好轉進度快於去年末年度展望時預期,考慮到預期帶動作用我們上調全國二手住宅銷量展望至按年正增長8.8%,疊加基數效應年內按年或呈逐季度改善趨勢(高頻口徑樣本城市二手房銷售面積1季度按年下跌10%,4月及5月前兩周按年增長9%),至2027年供給約束逐步凸顯,或將限制二手房銷量增幅進一步擴大。新房市場,由於土地市場自去年下半年至今年一季度相對承壓,新房年內有效供貨或有限,同時考慮到二手房向新房市場溫度傳導需要時間,我們維持全國新房銷量展望仍為下跌約6.9%,逐季度也呈現改善態勢(統計局口徑新建商品住宅銷售面積1季度按年-13%,4月按年-9%),至2027年上述約束大概率都將迎來改善。從住宅口徑總住房銷量來看,2025-2026年或為本輪周期的底部,即13.7-13.8億平,對應人均住房交易頻次為1.29-1.30套/百人/年,相較於合理中樞下跌約28%,相當於三成潛在需求群體階段性選擇觀望。

► 投資:新開工方面,今年1-4月全國宅地成交建面和金額分別按年下跌27%、42%,房屋新開工面積按年下跌22%,考慮到今年僅有個別城市房價有望企穩,年內或難對新開工面積形成較大提振;我們預計2027年伴隨更多城市房價預期好轉,新開工面積按年跌幅將有顯著收窄,甚至在極低基數下有轉增可能。竣工作為滯後指標不受局地房價預期影響變動,預計今明兩年仍處於小幅下跌的磨底階段。2025年開竣工的剪刀差已達到6億平,2026年受前述開竣工判斷影響仍可能小幅走闊,2027年開竣工剪刀差或有收窄但仍難以歸零,因此我們預計2026-2027年施工面積和建安投資或仍相對承壓。土地購置費方面,儘管2026年房價有局地走穩態勢,但考慮到溫度從二手房傳導至新房仍需時間,土地購置費較前端土地成交也有時滯,年內或難見到該項目明顯回彈,但大概率將在2027年呈現較強彈性。因此我們維持2026年房地產投資按年下跌約14.9%的判斷,預計2027年按年跌幅將有收窄,但建安投資的滯後性或使得其收窄速度較新房銷售和新開工面積更慢。

圖表15:房地產基本面走勢展望

資料來源:國家統計局,中指數據庫,貝殼等中介,中金公司研究部

風險

地產板塊beta行情中最需要關注的潛在風險來自於新增供地體量和宏觀環境穩定性。

► 新增供地體量:考慮到二手房供給側出清後短期內無法補充,土地供給就成為供給側的最大風險變量。如果在局地房價顯著回升前新增供地大量形成新盤供給,則可能通過分流需求打破來之不易的二手房供需格局和房價企穩走勢,板塊也可能出現明顯回調。

► 宏觀環境穩定性:考慮到當前市場狀態下地產政策大概率不會出現緊縮、且放鬆的空間也已經不大,我們在做出前述預判的隱含前提是宏觀及外部環境基本穩定,不發生明顯不利於居民收入預期的顯著惡化,否則可能導致需求觀望比例繼續增大,那就需要根據更低的需求重新評估供給側出清程度。

本文摘自:2026年5月27日已經發布的《房地產2026下半年展望:北上樓市拐點的下一步——回升與擴散》;作者:張宇 S0080512070004、李昊 S0080522070007、徐曼迪 S0080124070018、王翼羽 S0080521050007、孫元祺 S0080521050008、宋志達 S0080524070010、李曉豪 S0080525080004