TradingKey - 亞洲交易時段5月28日,美股夜盤交易中,戴爾科技(DELL.US)股價一度上升逾過5%,延續年初至今累計漲幅已達140%的強勢表現。此前消息稱,戴爾獲得97億美元美國五角大樓國防合同,該消息為推動股價上漲的直接原因。

【戴爾股價年內漲幅近140%,來源:TradingView】

本輪上漲主要受三大因素驅動:國防部重磅合同落地、財報季前的AI需求預期升溫、以及機構目標價集中上調。

97億美元國防合同落地

5月28日,美國國防部宣佈授予戴爾一項為期五年、總值約97億美元的大型國防軟件合同。根據該協議,戴爾將為美軍提供微軟企業軟件、雲端訂閱與授權服務。

戴爾原本是微軟Windows PC授權的重要採購商,雙方長期維持深厚合作關係,此次大型政府軟件合同被視為戴爾與微軟企業合作延伸至國防領域的重要信號。

該合同將有效提振戴爾的企業服務收入,並在政府和國防領域開闢出一條新的增長通道,有望優化整體營收結構。

AI需求持續爆發

美東時間5月28日美股盤後,戴爾宣佈將在盤後公布2027財年第一季度財報。截至5月27日,市場普遍預期在AI基礎設施強勁需求的驅動下,戴爾將實現營收與利潤雙增長。

從歷史數據來看,AI服務器業務已成為戴爾最核心的增長引擎。

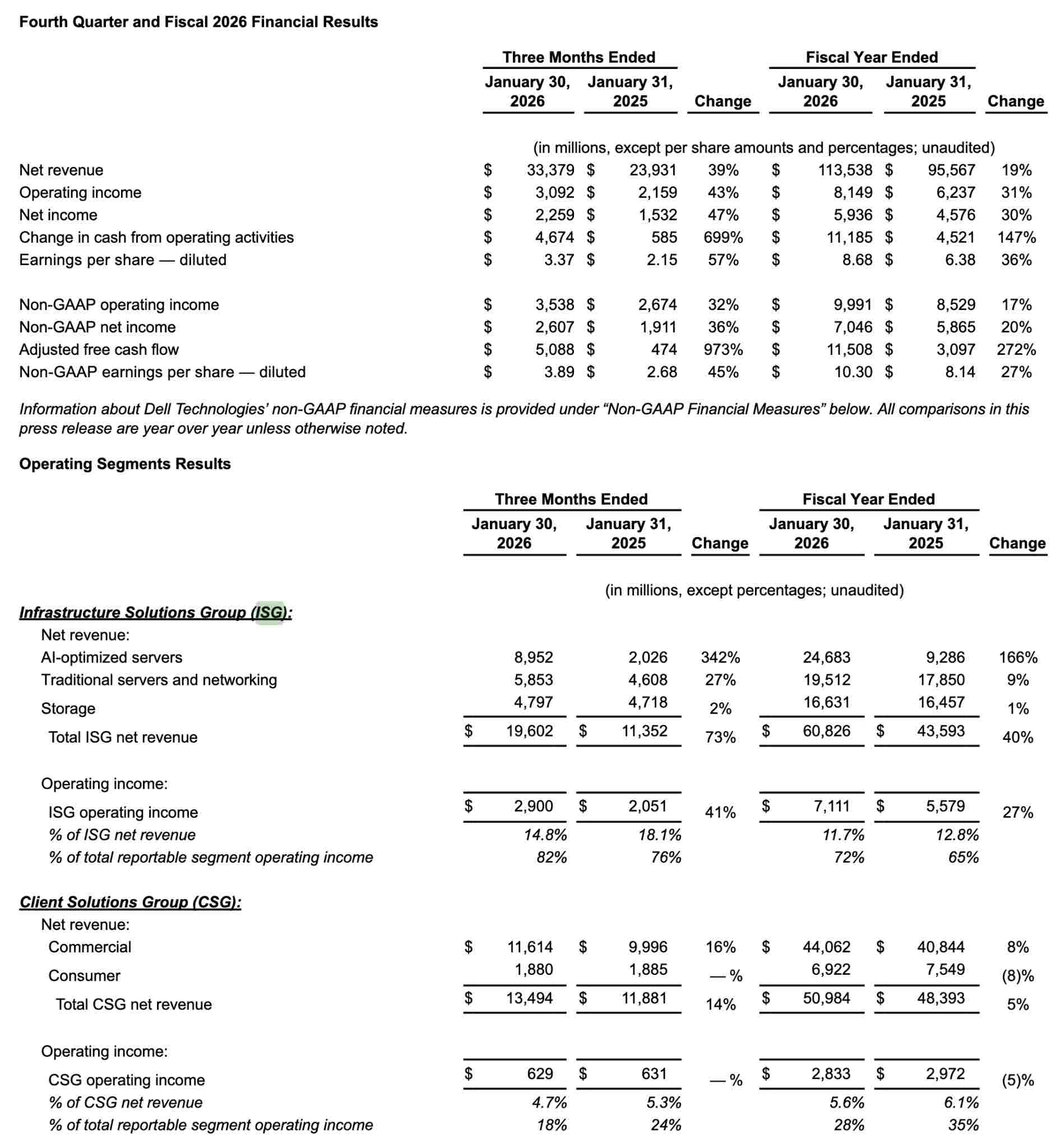

2026財年第四季度,戴爾單季錄得334億美元營收(按年增長39%),Non-GAAP每股收益達3.89美元,兩項數據均超市場預期。

其中,基礎設施解決方案集團(ISG)營收達到196億美元,按年增長73%;AI優化服務器收入達90億美元,按年增長342%,是戴爾跨越增長拐點的核心變量。

第四季度中,戴爾錄得創紀錄的341億美元AI訂單,出貨95億美元AI服務器。截至2027財年初,AI相關積壓訂單已達430億美元,創下歷史新高。

這一前瞻指標意味着,即便當前AI服務器出貨量已大幅提升,實際需求仍在持續超越供應能力,AI訂單的可見度和持續性顯著。

管理層預計,2027財年AI服務器收入有望翻倍至約500億美元,按年增長103%。同時,2027財年全年營收預計落在1380億至1420億美元區間,中位數按年增長23%。這些樂觀的業績預期,正在財報公布前不斷推高市場對戴爾的定價信心。

機構多數上調目標價

分析師亦對戴爾保持樂觀情緒,在消息公布後,瑞穗證券分析師Vijay Rakesh維持戴爾科技買入評級,並將目標價從300美元上調至350美元。

此外,多家頭部機構在財報前夕上調目標價的信號,意味着市場對AI服務器需求的增長持續性正在形成更加一致的預期。

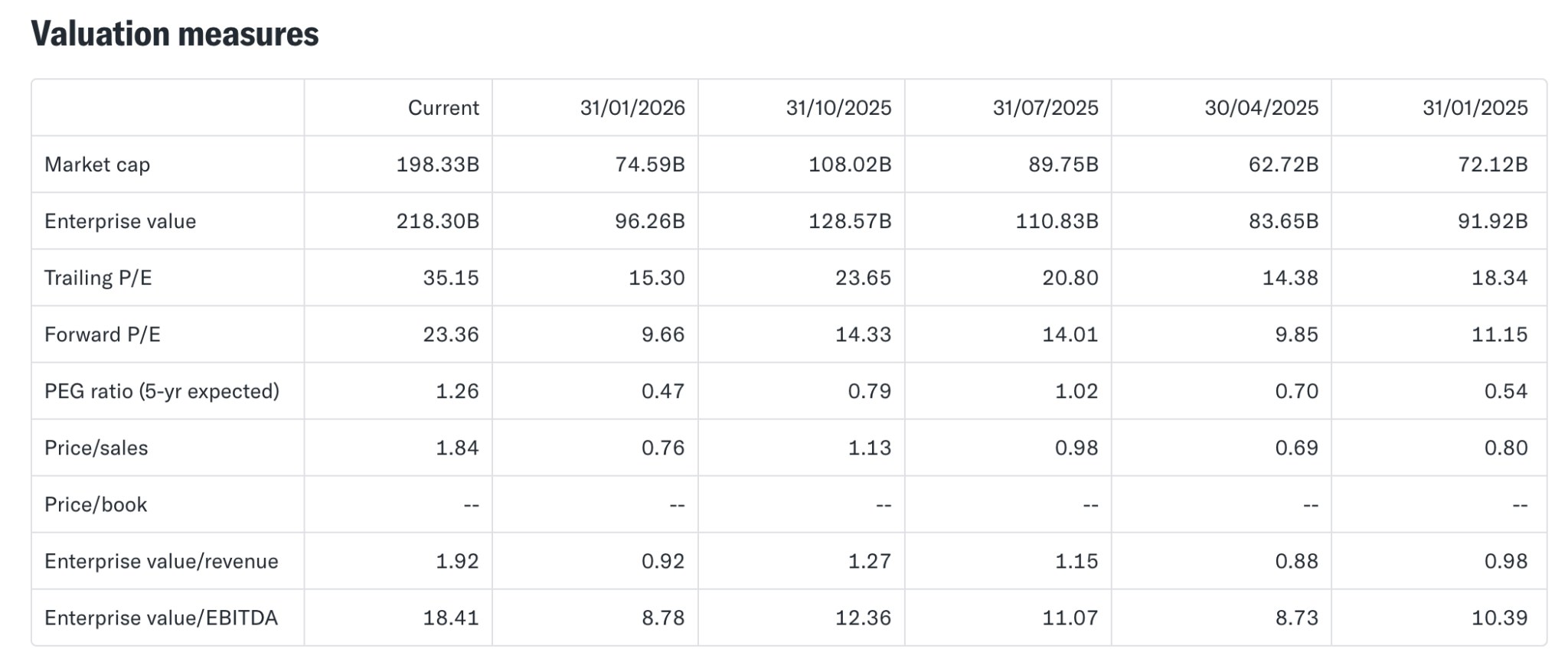

戴爾當前遠期市盈率約23.36倍,與分析師對2027財年每股收益32%的增長預期相比,估值仍處於相對合理區間。

綜合來看,戴爾本輪夜盤上漲的驅動力清晰,包括國防合同的即期落地、AI服務器積壓訂單所支撐的業績確定性,以及財報前的機構定價重估。受此影響,市場強化對戴爾向AI基礎設施核心受益者轉型的整體信心。

原文鏈接