來源:中國基金報

【導讀】香農芯創高管在業績說明會上預判,2026年存儲芯片價格將維持高位

中國基金報記者 邱德坤

「2026年存儲芯片供需緊張的局面難以緩解,價格預計維持在高位水平。」在5月26日召開的2025年度暨2026年第一季度業績說明會上,香農芯創總經理李小紅表示。

5月27日,香農芯創披露了上述業績說明會的詳細內容,包含2026年第一季度業績增長原因、客戶結構、自研佈局,以及存儲行業發展趨勢等熱點問題。

截至5月27日收盤,香農芯創股價報192.72元/股,下跌1.13%,總市值為904.9億元。

拆解2026年第一季度業績

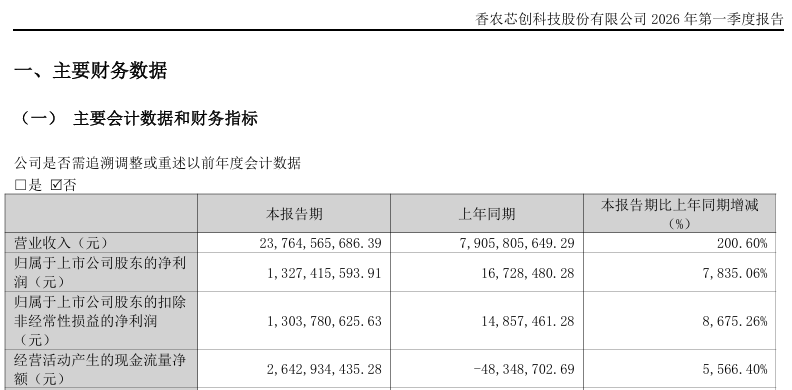

對於香農芯創2026年第一季度業績增長的原因,香農芯創財務總監蘇澤晶表示,主要源於電子元器件分銷業務。

2025年及2026年第一季度,香農芯創的歸母淨利潤分別為5.45億元、13.27億元,按年分別增長106.23%、7835.06%。

由此可見,香農芯創2026年第一季度的盈利能力,遠超其2025年全年。香農芯創此前公告稱,公司業績大增主要受益於存儲產品價格上漲等因素。

目前,香農芯創已形成「分銷+產品」一體兩翼的發展格局,其中電子元器件產品分銷業務的主要產品包含SK海力士供應的數據存儲器。

李小紅表示,公司是SK海力士在中國市場的代理商之一。隨着存儲芯片漲價,公司的銷售利潤同步提高。

部分投資者關注香農芯創如何應對代理權變更的風險。李小紅表示,香農芯創與SK海力士是長期合作關係,代理權穩定。

此外,投資者還問及香農芯創的庫存構成,並關注存量庫存是否因產品漲價實現賬面增值。

蘇澤晶表示,截至2026年第一季度末,香農芯創的庫存主要由新採購的產品形成。

市場需求旺盛促使存儲芯片處於漲價周期。投資者關注香農芯創是否考慮適當延長庫存周期,以獲取更多增值收益。

蘇澤晶表示,香農芯創會優先考慮客戶需求,並結合自身經營風險,制定採銷的經營計劃。

2026年加碼自研產品品牌海普存儲

蘇澤晶預計2026年海普存儲的收入、淨利潤都將顯著增長。

「海普存儲是公司自研品牌,也是公司的重點發展方向。」李小紅表示,香農芯創會把戰略資源逐步向海普存儲部署,抓住存儲芯片高景氣度的有利時機實現增收增利。

投資者關注海普存儲對香農芯創營收、利潤的影響,李小紅表示,2026年,預計海普存儲的收入將佔香農芯創營業收入的10%。

投資者追問香農芯創高管,對海普存儲2026年上半年收入有何預期,李小紅表示,2026年上半年,預計海普存儲的收入會有顯著增長。

這意味着,香農芯創在2026年第二季度的營業收入結構將產生較大變化。

2025年年報顯示,海普存儲已完成企業級DDR4、DDR5、Gen4eSSD等內存產品的研發、生產,可用於雲計算存儲(數據中心服務器)等領域。

李小紅表示,香農芯創的企業級SSD(固態硬盤)進展順利,已經和國內主流算力設備廠商完成驗證對接並取得規模銷售。

蘇澤晶表示,阿里、騰訊、字節跳動是香農芯創的主要客戶,預計2026年來自這些客戶的收入會有較大增長。