智通財經APP獲悉,CINNO Research首席分析師周華表示,2026年第一季度,全球電子紙產業呈現分化態勢。電子紙平板市場在內存漲價和缺貨的雙重衝擊下出現明顯下行,整體出貨量按年下滑約26%,其中,電子紙閱讀器受影響最為嚴重,辦公本市場則保持相對穩健。與之形成鮮明對比的是,智慧零售市場延續增長勢頭,在終端需求拉動下,按年增長18%。

電子紙平板市場受內存漲價衝擊,閱讀器銷量大幅下滑

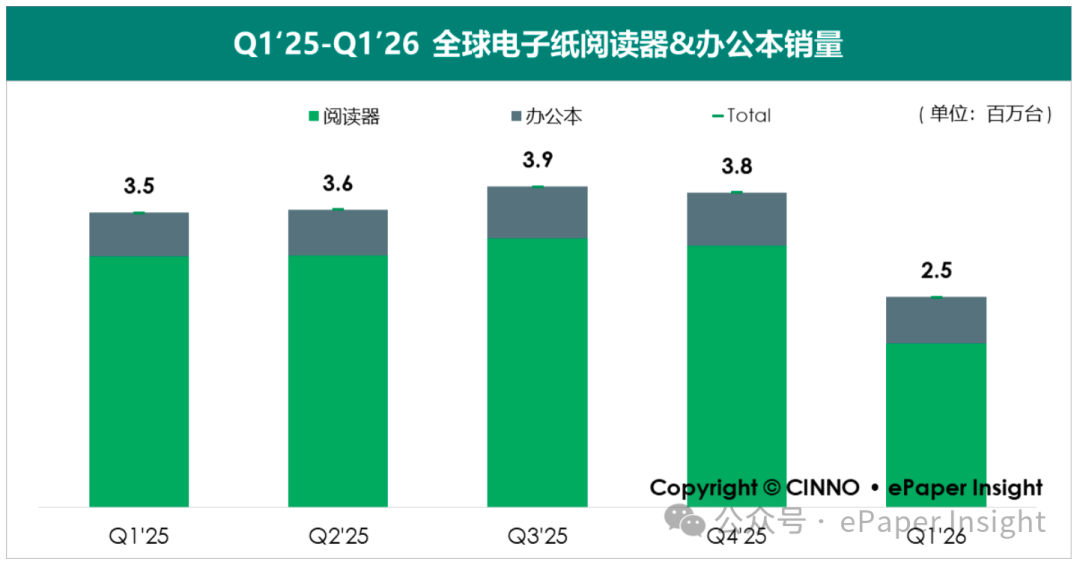

2026年第一季度,全球電子紙平板市場遭遇嚴峻挑戰。受上游內存芯片價格持續上漲及供應緊張影響,終端廠商面臨成本攀升與物料短缺的雙重壓力,市場出貨量出現明顯回落。根據CINNO • ePaper Insight統計數據顯示,2026年一季度全球電子紙平板出貨量合計約260萬台,較去年同期的350萬台下降約26%,較前一季度380萬台的高點大幅回落。

圖示: Q1’25 - Q1’26全球電子紙閱讀器&辦公本銷量,來源: CINNO • ePaper Insight

本輪下行周期主要源於存儲產業鏈的供應波動。自2025年下半年起,受AI服務器需求爆發及存儲廠商產能調整的雙重影響,DRAM及NAND Flash價格持續走高。電子紙平板作為對內存成本較為敏感的終端品類,首當其衝受到衝擊。尤其是中低端產品,其內存成本在BOM(物料清單)中的佔比較高,價格上漲直接壓縮了廠商的利潤空間,部分型號被迫減產或提價,進而抑制了終端消費需求。

從產品結構來看,電子紙閱讀器成為本輪下行中受衝擊最大的品類。2026年一季度閱讀器出貨量僅為200萬台,較2025年四季度的320萬台下降37.5%,較去年同期下降約33%。內存漲價對中低端閱讀器產品的成本衝擊尤為顯著,部分主流型號因核心元器件缺貨出現斷供,直接影響了終端銷售表現。閱讀器市場的困境具有多重成因。首先,消費級閱讀器產品單價普遍在500-1500元區間,價格彈性較高,即便小幅漲價也會導致需求明顯收縮。其次,閱讀器對內存規格雖要求不高,但中低端型號多采用現貨採購策略,在內存供應緊張時更容易受到缺貨影響。此外,閱讀器市場的消費群體以價格敏感型用戶為主,面對產品漲價,部分用戶選擇延遲換機,進一步加劇了出貨量的下滑。

相較之下,辦公本市場表現較為平穩。2026年一季度辦公本出貨量維持在60萬台水平,與過去三個季度基本持平。辦公本面向商務客戶,產品單價較高,對成本波動的耐受度相對較強,且部分企業客戶的採購計劃具有一定的剛性,因此該細分市場在本輪內存漲價周期中展現出較強的韌性。

智慧零售市場逆勢增長,價籤模組出貨按年增長18%

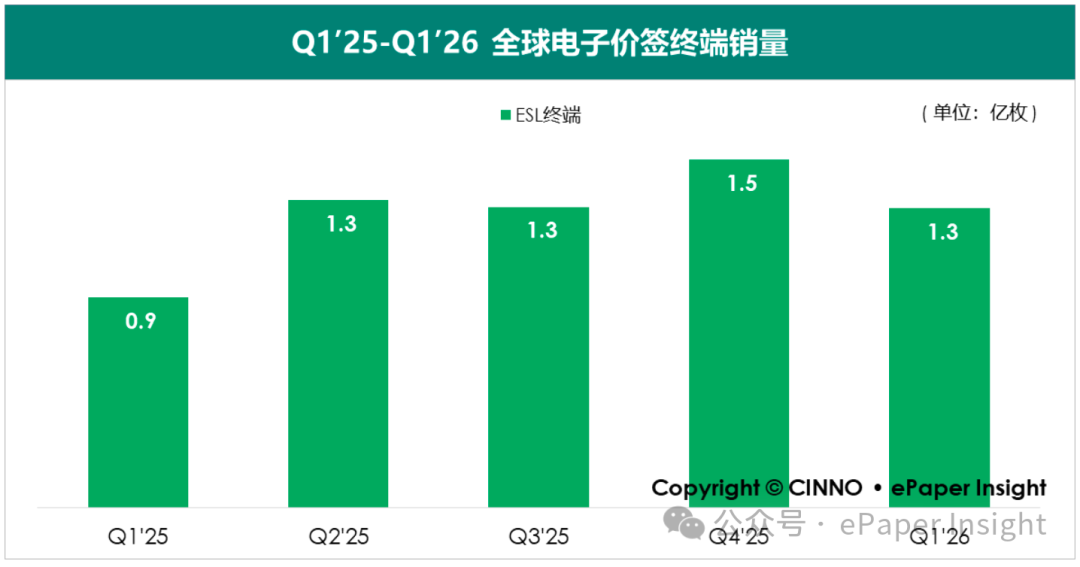

與電子紙平板市場形成鮮明對比,智慧零售領域在2026年第一季度繼續保持增長態勢。全球電子紙價籤終端銷量接近1.3億枚,較2025年一季度按年增長約42%,顯示出零售數字化進程的持續深化。

圖示: Q1’25 - Q1’26全球電子價籤終端銷量,來源: CINNO • ePaper Insight

智慧零售市場的增長並非短期現象。自2020年全球零售業加速數字化轉型以來,電子紙價籤作為線下門店智能化升級的核心組件,滲透率持續提升。相比傳統紙質價籤,電子紙價籤具備實時變價、遠程管理、降低人工成本等顯著優勢,在零售行業競爭加劇、利潤空間收窄的背景下,其降本增效的價值愈發凸顯。此外,隨着彩色電子紙技術的成熟和成本的下降,電子紙價籤的應用場景正從價格顯示向營銷信息展示、庫存狀態提示等方向拓展,進一步打開了市場空間。

從終端需求看,沃爾瑪在北美市場的持續推廣依然是行業增長的核心引擎。作為全球最大零售商,沃爾瑪的電子紙價籤部署計劃正在進入新一輪擴張期,預計2026年將在全球範圍內加速推進,為產業鏈上下游帶來新的增量空間。沃爾瑪的電子價籤項目已覆蓋其北美數千家門店,並逐步向歐洲、亞洲等市場延伸,其規模效應正在重塑全球智慧零售的競爭格局。

歐洲市場方面,存量電子價籤的升級改造成為新的增長點。過去數年間,歐洲零售商已部署了大量傳統電子價籤設備,隨着技術迭代和功能升級需求的釋放,這批存量設備正逐步進入更換周期,為市場貢獻了可觀的替換需求。值得注意的是,歐洲市場對電子紙產品的環保屬性尤為重視,電子紙價籤的低功耗、可循環使用等特點與歐洲的綠色零售趨勢高度契合,這為其在歐洲市場的進一步滲透提供了有利條件。

在終端需求拉動下,2026年第一季度全球電子紙價籤模組出貨量接近1.4億片,按年增長18%。模組出貨增速與終端銷量增長基本匹配,反映出產業鏈從下游到上游的傳導機制順暢,供應鏈整體運行良好,能夠有效響應市場需求的擴張。

從供應鏈角度看,電子紙價籤模組市場的高景氣度還受益於產業鏈配套能力的提升。近年來,上游電子墨水薄膜產能穩步擴張,使得模組廠商的供應保障能力顯著增強。與此同時,模組廠商與終端方案商之間的協同日益緊密,從產品設計到量產交付的周期明顯縮短,進一步支撐了終端市場的快速放量。預計隨着下半年沃爾瑪等新項目的集中落地,模組出貨量有望繼續保持較高增速。

市場展望與趨勢研判

展望2026年第二季度,電子紙平板市場出現大幅反彈可能性較低,主要原因還是內存芯片在近一年內供需緊張格局基本無法緩解,價格將持續維持高位。電子紙價籤市場在全球零售業數字化轉型持續深化的驅動下,需求保持旺盛,二季度出貨量有望繼續維持增長。

整體來看,電子紙產業儘管短期面臨挑戰,中長期發展前景依然向好。在技術層面,彩色電子紙的顯示效果和刷新率持續提升,正在從基本的標籤顯示向更復雜的圖文內容展示拓展,這將為電子紙平板產品帶來全新的應用場景和用戶體驗。在應用層面,智慧零售、智慧辦公、智慧教育等數字化轉型趨勢不可逆轉,電子紙作為低功耗、類紙化的信息顯示介質,在各類靜態顯示場景中具有不可替代的優勢。