炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

來源:老高電商圈子

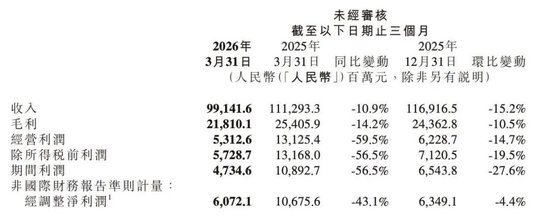

61億,這是印在小米2026年一季度財報上的經調整淨利潤。

這個數字對於許多上市公司來說,可能一年都掙不到。

不過,這份財報並非一片向好。公司當期營收991億元,按年下滑10.9%;經調整淨利潤61億元,按年跌了43.1%,較去年同期少賺了約46億元。攤開來看,利潤下滑源於手機出貨量下跌,汽車業務重回虧損,核心零部件漲價。

反觀雷軍雷總手裏攥着的61億,顯然壓力並未減輕......

01

三個窟窿

第一個窟窿:手機/AIoT(人工智能物聯網)。

這部分業務的收入為793億元,按年減少14.5%。其中智能手機收入443億元,按年下滑12.5%;出貨量3380萬台,減少19%。

簡單來看,AI需求爆發下存儲芯片價格的持續上漲,令小米主動壓縮了中低端機型的出貨規模,保住利潤優先於保住銷量。

而IoT與生活消費產品收入為247億元,按年大降23.7%。核心原因為國內家電補貼降溫,致國內需求下滑。

第二個窟窿:智能電動汽車及AI。

該業務收入199億元,按年增長6.9%,其中智能電動汽車收入190億元,交付80856輛,按年增長6.6%。

儘管整體收入上漲,但經營虧損31億元,相當於。據多家媒體測算,小米每賣一台車,賬面虧損近4萬元,主要包含產品研發、工廠折舊、銷售管理等費用。

而去年下半年好不容易實現的汽車業務盈利,一個季度後又重新轉虧。財報中對此的解釋是:跨年訂單的購置稅補貼、SU7 Ultra高端車型交付佔比下降、核心零部件漲價。

這也牽扯出第三個窟窿:零部件漲價。

不僅是汽車零部件,普通電子產品常用的存儲芯片、電池等核心零部件皆在全線漲價。小米集團合夥人、總裁盧偉冰在業績會上直言:「不能簡單地把內存成本的上漲轉移給消費者,要對我們的產品做重新定位。」

不過有意思的是,小米手機ASP(平均銷售價)從1210.6元提升至1310.1元,創歷史新高。代價也很直接,毛利率從去年同期的12.4%掉到了10.1%。

盧偉冰在財報會上坦言:「內存成本上漲不僅小米在承壓,整個消費類電子都在承壓。沒有公司能從裏面脫離出來。」

02

雷軍的三次出手

面對這三道難題,小米在財報裏給出了三個方向的應對。

第一招:用戶留存。

2026年1月,荊州開出首家「人車家全生態」旗艦店。店內手機、家電、小米汽車全系列實車一起展示,支持預約試駕和以舊換新。

盧偉冰明確表示,未來的方向是讓用戶買了手機之後,自然想買手錶、耳機、電視。

這句話的潛台詞是,你一旦用慣了這套東西,想換掉就很難了。簡單來說,就是加大用戶的留存。

第二招:高客單。

針對存儲芯片這個「成本刺客」,小米的策略並非降價保銷量,而是把有限的芯片優先供給高端機型。

漲價不一定好賣,但在成本持續上漲的年代,一味打價格戰是一條死路。

正如金冠俱樂部創始人老高所言,繼續打價格戰,消耗的不是利潤,是未來。敢於賣「貴」,本質上是一場對自身價值的篤定和重建。它逼迫你深入思考:我為誰存在?我提供了什麼不可替代的價值?

第三招:借力出海。

年初,小米加入了速賣通的「超級品牌出海計劃」。這一合作效果顯著,黑五期間,POCO F8系列單品銷售額200萬美元(約人民幣1356萬),成為速賣通TOP1新品;小米電視也在歐洲拿下了電視類目第一名。小米國際部總裁曾學忠說,速賣通已經是小米出海的首要陣地,2026年還要繼續加大投入。

道理很簡單。自己的品牌還是自己的,只是選了最快敲開門的那個平台。

03

零售業的「同一張卷子」

小米遇到的三道坎,放在零售行業裏看,其實大家做的是同一套卷子。

第一題:流量沒了怎麼辦?

小米因零部件漲價,賣不動手機,換個角度來看,其實是流量見頂了。事實上,專攻零售業的品牌、平台的自然流,同樣也在減少。過去靠紅利大盤喫飯的日子,已經結束了。

這一問題的解法是從「拉新」轉向「留客」。

蘋果2025財年服務收入預計突破千億美元,服務毛利率75%,是硬件毛利率的兩倍多。80%的iPhone用戶至少擁有一件其他蘋果產品,每多一件,離開成本就高一分。

早期國內靠投流起家、市值衝上160億的逸仙電商,也因流量收縮,業績下滑明顯。他們的解法同樣是「留客」。

收購DR.WU、EVE LOM、GALENIC後,2025年集團護膚品收入佔比第一次超過了彩妝,達五成之多,淨虧損從7.1億多收窄到0.92億。

而小米的「全家桶」手機、手錶、電視、汽車走的也是同一條路。

第二題:原材料漲價怎麼辦?

材料漲價是所有零售人的噩夢。跟着漲怕丟單,不漲怕虧本。

小米選了漲客單、走高端化。安克創新在充電器市場也走了這條路,面對芯片漲價,持續推氮化鎵高端系列提升客單價,2026年一季度扣非淨利潤按年增長24.4%。

但還有另一種解法。椰子水品牌if的母公司IFBH採用代工模式,46個員工撬動十億級營收,毛利率36.7%。代價是供應鏈控制力弱,2024年代工廠原料斷供,直接導致中國市場斷供。歡樂家、椰樹則選擇自建生產基地,固定資產投入大,但產能自主權在自己手裏。

解法有很多,沒有標準答案。但什麼都不做,一定錯。

第三題:出海從哪裏着手?

國內市場飽和,出海是商家的優選項。

小米選了速賣通,以更低成本的平台模式快速打開歐洲市場。泡泡瑪特2023年入駐Lazada旗下品牌商城LazMall後,該企業在東南亞市場銷售額增長超過5倍,躋身平台增長最快品牌之一。

總的來看,在自己不熟悉的戰場上,借力比蠻幹重要。

手機基本盤失速、汽車重新虧損、核心零部件漲價...雷軍的麻煩不止一個。但他手裏握着61億淨利潤,還有底氣啓動新一輪200億港元回購。

道理他都懂,招也出了,只是轉型需要時間。

雷軍有61億打底,所以還能從容出招。你的「考試」,打算怎麼答?