文|《中國企業家》記者 孔月昕

編輯|馬吉英

頭圖來源|視覺中國

5月25日晚,上海證券交易所發布公告,上市審核委員會將於6月1日召開審議會議,審議宇樹科技股份有限公司(簡稱:宇樹科技)的首發申請。

消息一出,A股人形機器人板塊次日應聲啓動,板塊內概念股升跌互現,以宇樹科技為核心的一整條「機器人概念股」在市場情緒中迅速升溫。

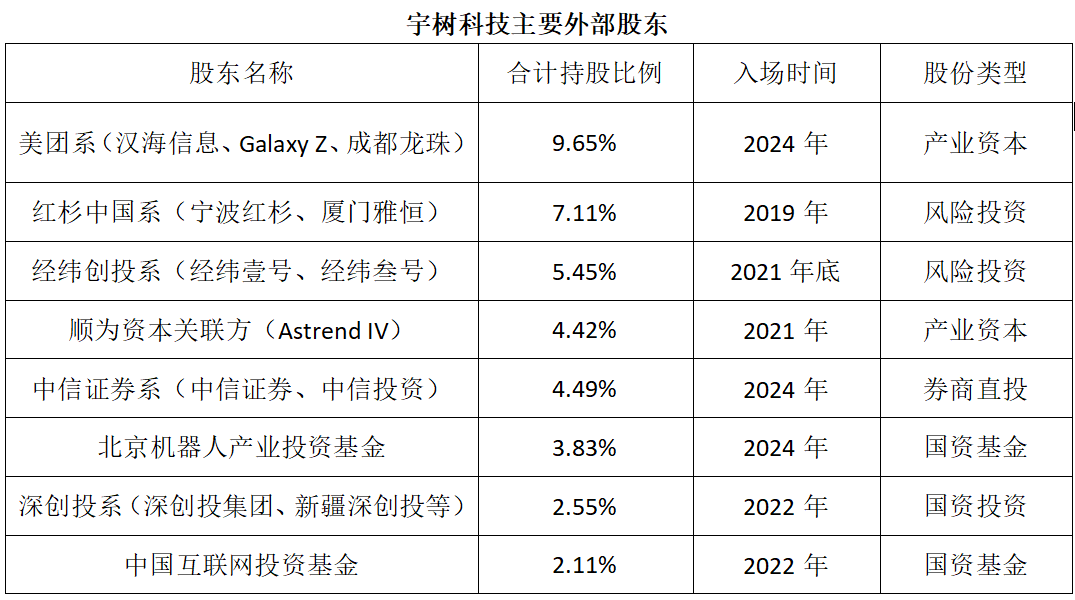

在二級市場躁動的同時,宇樹科技背後的投資人也來到收穫前夜。美團系以9.65%的合計持股成為最大外部股東;第二大外部股東紅杉中國持股7.11%;經緯創投目前持股5.45%。國資股東中,北京機器人產業投資基金持股3.83%,中國互聯網投資基金持股2.11%,深創投系合計約2.55%。

宇樹科技本次IPO擬募資42.02億元,若按發行10%股份計算,其初始發行市值將至少達到420億元。據《中國企業家》測算,作為最大外部股東,美團至少能獲得超40億元的賬面回報,而紅杉中國作為早期投資方,其賬面回報可能超25億元。

數據來源:宇樹科技招股書、天眼查、企查查 製表人:孔月昕

然而,光鮮之下,亦含隱憂。招股書披露,宇樹科技2026年一季度營收增速從上一年度的332.64%驟降至68.49%,扣非淨利潤按年腰斬52.55%,招股書將原因歸於「研發費用、銷售費用等期間費用大幅增加」。

工業和信息化部數據顯示,2025年國內整機企業數量已超140家,發布產品超330款。一方面,創業公司層出不窮,另一方面,投資人也在從整機湧向上游供應商(零部件、數採基建等)。宇樹科技所處的賽道,從「無人問津」變成了「擠不進去」,其面臨的市場競爭也愈發激烈。

為應對這一行業變化,宇樹科技在招股書稱,本次IPO擬募資42.02億元,其中近一半將投向智能機器人模型研發相關項目。

行業共識已趨於一致:人形機器人的下半場不再是硬件量產的速度比拼,而是具身智能的技術攻堅。對宇樹科技而言,IPO只是拿到了「大腦」爭奪戰的入場券。

豪華朋友圈

翻開宇樹科技招股書,股東名單堪稱「豪華」:美團系、紅杉中國、經緯創投、順為資本、騰訊、阿里、螞蟻、中國移動……這些名字的背後,是一段機器人行業從冷門賽道到資本盛宴的完整敘事。名單中的大多數,也將從宇樹科技的IPO中獲得豐厚回報。

這些資本如何在早期大浪淘沙中選中宇樹科技?又如何在具身智能的激烈競爭中一步步卡位、加註宇樹科技?

故事要從2016年講起。

彼時,王興興剛從上海大學碩士畢業,公司在杭州濱江一間50平米的辦公室裏啱啱起步。這一年8月,他拿到了一筆200萬元的個人投資。據王興興後來回憶,那次孖展的條款很寬泛,投資人打錢的時候都沒簽協議。

王興興 來源:受訪者

之後,雖然宇樹科技也拿到了安創科技、變量資本的投資,但機器人仍是一條小衆賽道,宇樹科技的估值並未大幅上漲,公司的資金鍊也曾差點斷裂。

真正的轉折發生在紅杉中國投資宇樹科技之後。從跟王興興見面到發出投資意向書,紅杉種子基金合夥人僅用了一周。

紅杉中國投資宇樹科技1500萬元,後者的投後估值約1.5億元,這也是紅杉中國種子基金的第一個項目。多輪加註,紅杉中國目前合計持股7.11%,賬面回報已超25億元。

被紅杉中國投資後,宇樹科技正式進入頂級VC的視野。順為資本、經緯創投、深創投、敦鴻資產、中國互聯網投資基金等機構陸續進場。

作為宇樹科技持股比例最高的外部股東,美團通過漢海信息、成都龍珠、Galaxy Z三家公司結成一致行動人,合計持股9.65%。

美團龍珠合夥人王新宇在2016年就認識王興興,但真正決月供資是在宇樹科技要量產人形機器人時。2023年底,王新宇去了一趟美國,拜訪了哈佛、麻省理工、斯坦福、伯克利等幾個學校的機器人實驗室,發現他們的實驗室裏都有宇樹科技的機器狗,同時這些機構對宇樹科技的人形機器人非常感興趣,想要買,那時人形機器人還沒正式發售。「如果全世界最優秀的機器人專業博士都在用宇樹科技的產品來做開發,並且打算買宇樹科技的產品,那這一定是一個投資拐點。」王新宇曾在接受《中國企業家》採訪時表示。

2024年,宇樹科技的孖展進入全面加速階段。2月,宇樹科技完成近10億元B2輪孖展,美團戰投首次入局,深創投、經緯創投、源碼資本、中信金石、中網投、容億投資等共同參與,彼時公司估值達到約31億元。9月,B3輪孖展完成,北京機器人產業投資基金領投,美團龍珠、紅杉中國、上海科創基金等跟投。

2025年,宇樹科技的C輪孖展引發市場廣泛關注。當年6月,中國移動旗下基金、騰訊、錦秋基金、阿里、螞蟻、吉利資本共同領投,絕大部分老股東跟投,投後估值超過100億元。至此,宇樹科技的股東名單集齊了美團、騰訊、阿里、螞蟻、中國移動等中國互聯網與產業資本的頭部企業。

十年孖展史:一個行業的變遷

從2016年到2026年,宇樹科技成立的這十年,恰好也是中國硬科技行業及其投資深刻轉變的十年。宇樹科技孖展過程的冷暖感受,正是這條變遷線上最直接的註腳。有創業者感慨,科技賽道的投資人,也在這期間經歷了從「效仿美國模式」到「主導中國科技創新投資」的巨大轉變。

對於親歷者王興興來說,這種轉變來得更為真切。

最早期的孖展碰到很多困難。早期資本市場上,消費級機器人、商用機器人如掃地機器人、配送機器人等概念更火,而四足機器人和人形機器人被絕大多數投資人視為「看不懂的未來產物」,甚至不少投資人都認為它們就是玩具,也只能做成玩具。

宇樹科技最初融到的200萬元,差不多一年半時間就花光了,到最後公司已經快發不出工資了。

直到2018年,宇樹科技開始正式發貨,產品得到市場驗證,孖展才變得順利了一些。

不過,整個行業對機器人的態度依然沒有太大變化。紅杉中國從2019年開始佈局機器人領域,但當時的投資邏輯是「specialized robot」,即能夠完成特定工作的機器人,比如割草、清潔、送餐。一位紅杉中國投資人曾告訴《中國企業家》,最早投資宇樹科技時,「也是按照巡檢機器人的邏輯來看待的」。

隨着行業發展以及AI技術的演進,到了2023年,紅杉中國才進入general robot的投資時代。

行業發展前景一度不清晰,也導致2021年、2022年之前宇樹孖展依然困難。有早期接觸過宇樹科技的投資人坦言,早年因為看不清賽道前景,無法作出投資決策,這一錯過,導致他們2024年想投資宇樹科技時,已經「進不去了」。

另一位接觸過宇樹科技的投資人也透露了類似遺憾:2024年上半年,宇樹科技估值還很低的時候,曾有一個短暫的交割窗口期,大概只有一周時間。他們無法在這麼短的時間內完成決策,最終股份被其他機構分走。

到了2024年,宇樹科技的名氣日益高漲。但這種名氣,主要來自大部分一級市場活躍的投資人都「聊過」——聊過不等於投過。一部分人最終沒有出手,理由是「本體沒有價值」。

然而,最終下注的投資人給出了完全不同的判斷:「宇樹科技這樣的公司,不管從團隊還是從行業價值來講,都有價值。」

來源:視覺中國

該投資人給出了自己的判斷邏輯:第一,在「本體」這個領域,宇樹科技做得最好,「你會看到它的整個動線最能夠體現人的設計」;第二,C端和科研兩個市場存在壁壘——這是很多人沒有看到的。「科研場景裏,如果我今天拿宇樹科技的狗發一篇論文,明天別人想重複我的實驗,也必須用同樣的硬件。這就是壁壘。」上述投資人表示。

在投資人眼中,王興興是一個技術極客,也是一個很好的產品經理。「我們跟他的溝通過程中,能看到他對這個事情是真的熱愛,這是很難得的。」該投資人總結道,「第一,他特別熱愛;第二,他還特別有腦子,知道怎麼去把(機器人)定義化,怎麼商業化賺錢。」

經緯創投合夥人王華東曾在一次採訪中回憶自己投宇樹科技的原因:一次他約王興興喫早飯,王興興直接拎着一個箱子,裏面裝着一台機器狗,現場給他演示。王華東表示,自己見過這麼多機器人公司,沒有一個創始人敢給他看真正的demo和樣品,因為那時候大家其實都不完善。但是王興興敢,他對產品有這份自信。王華東認為,不能說宇樹科技當時的產品有多完美,但王興興就有這個自信,這樣的創始人就可以投。

2025年,宇樹科技的機器人在春晚舞台上跳了秧歌舞,一夜之間火遍全網。疊加DeepSeek掀起的AI熱潮,以及政策力推具身智能產業的「東風」,宇樹科技成為資本市場上最炙手可熱的標的。其C輪孖展尚未正式啓動,「購買老股」的聲音已絡繹不絕,「一股難求」。同年,宇樹科技也傳出了申報上市的消息。

機器人行業(具身智能)也從此進入高速發展期,資本迅速湧入該賽道。

下半場是「大腦」之爭

從今年3月20日申報科創板IPO獲受理,6月1日便正式上會審議,宇樹科技只用了約70天。

在資本市場的熱捧之下,它也用數據證明了自己。

招股書顯示,公司營收由2023年的1.59億元增長至2025年的16.99億元,兩年複合增長率高達226.78%;同期扣非淨利潤由-1801.91萬元躍升至5.91億元,成功扭虧為盈;主營業務毛利率亦從44.22%提升至60.13%。

從產品結構看,人形機器人已成為最大收入來源:2025年收入達8.68億元,佔主營業務收入的51.78%;四足機器人收入6.98億元,佔比41.62%。出貨量方面,2025年宇樹人形機器人全年出貨量超過5500台,位居全球第一,四足機器人的銷量也處於行業領先地位。

來源:視覺中國

招股書將公司主要客戶概括為:「衆多國內外知名高校與科研機構、科技企業、全球開發者。」有業內人士指出,僅科研市場就足以撐起一家百億市值的上市公司。但問題在於,這個市場正在變得擁擠。正如一位投資人所說:「宇樹科技上了春晚之後,機器人項目就像雨後春筍一樣,太多了。」除了在科研、教育等傳統優勢市場面臨的競爭對手越來越多,宇樹科技在硬件上的壁壘也在逐漸縮小,價格戰、同質化競爭開始浮現。

招股書披露的2026年一季度數據印證了這一趨勢:公司1~3月實現營業收入約4.23億元,按年增幅從上年度的332.64%回落至68.49%。更關鍵的是,由於研發費用、銷售費用等期間費用大幅增加,扣非後淨利潤由上年同期的8483.65萬元降至4025.36萬元,按年下降52.55%。營收增速放緩、利潤腰斬,宇樹科技的硬件紅利正在遭遇邊際遞減。

然而,資本市場和產業界對人形機器人市場的終極想象,不是百億級,而是萬億級。從這個角度看,機器人真正的壁壘不是「能跑能跳」的本體,而是「能理解、能決策」的「大腦」。

雖然具身大模型的技術路線尚未最終定型,但「大腦」創業公司也都陸續意識到,單純做軟件或模型難以形成閉環,自研硬件來承接自己的模型成為大多數公司的選擇。而硬件一旦做出來,出於回血和驗證的需要,這些公司也會對外銷售,這無形中進一步擠壓了宇樹科技的市場空間。

與此同時,汽車廠商等跨界大廠也紛紛下場,憑藉強大的製造能力和資金儲備,加速佈局人形機器人整機。宇樹科技的競爭環境,正變得空前激烈。

宇樹科技顯然意識到了這一變局。招股書表示,公司前期研發投入側重本體結構與運動控制(即「小腦」),自2024年起才逐步加強對具身大模型(即「大腦」)的研發投入,報告期內大腦方向研發投入佔比相對較小。此次IPO擬募資42.02億元,其中20.22億元將投向智能機器人模型研發項目(涵蓋具身大模型、運動控制算法、數據採集與訓練平台等),佔總募資的近一半。這意味着,宇樹科技正在從一家「硬件製造商」向「具身智能大模型研發+本體制造的全棧平台」拓展。

但轉型從來不是坦途。大模型的研發需要海量數據、算力和算法積累,而宇樹科技在這方面的起步稍晚於其他具身大模型公司,也面臨跨界發力大模型的公司的追趕。能否在「大腦」競賽中後來居上,將決定宇樹科技的終極命運:是止步於百億市值的硬件廠商,還是成長為萬億級的人機交互平台?

IPO不是終點,而是長跑的補給站。具身智能行業的戰爭,才啱啱開始。