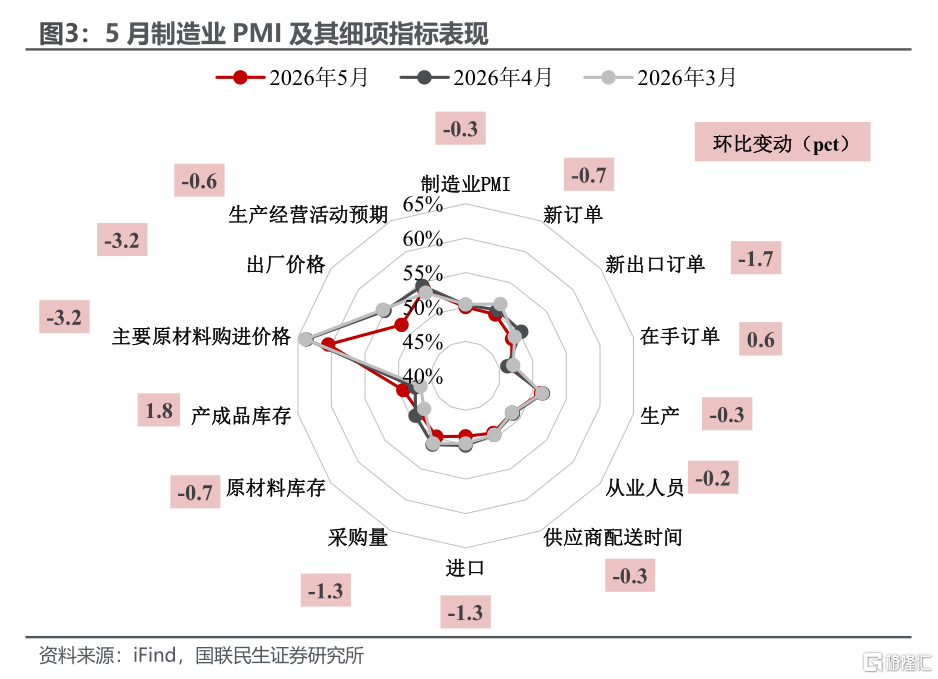

5月製造業PMI精準落在榮枯線上,表面波瀾不驚,實則不同尋常。尤其是細項數據的表現暗流湧動——前期被國際油價劇烈波動掩蓋的真實供需圖景,正在潮水退去後逐漸浮出水面:價格指標開始出現顯著回落;出口的「性價比紅利」也隨油價回落而降溫。這場「臨界考驗」中,更依賴內生動能的非製造業PMI雖提供了一定支撐,但製造業自身能否從「臨界」邁向「擴張」,仍有待政策精準加力。

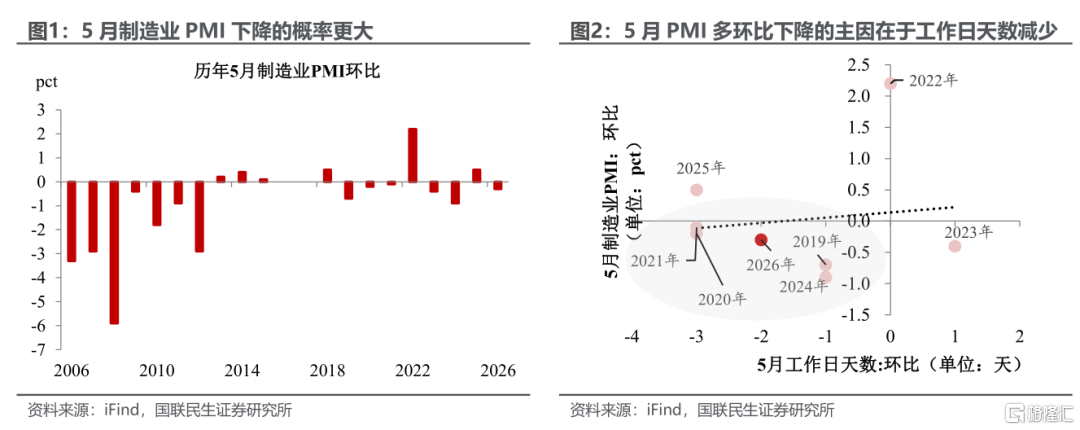

從歷史規律看,5月PMI回落並不意外。歷史經驗表明,受「五一」小長假導致工作日減少的季節性規律掣肘,5月製造業PMI按月下降本就是大概率事件。此番僅下降0.3pct,且恰好守住臨界點,折射出製造業景氣度的一定韌性。

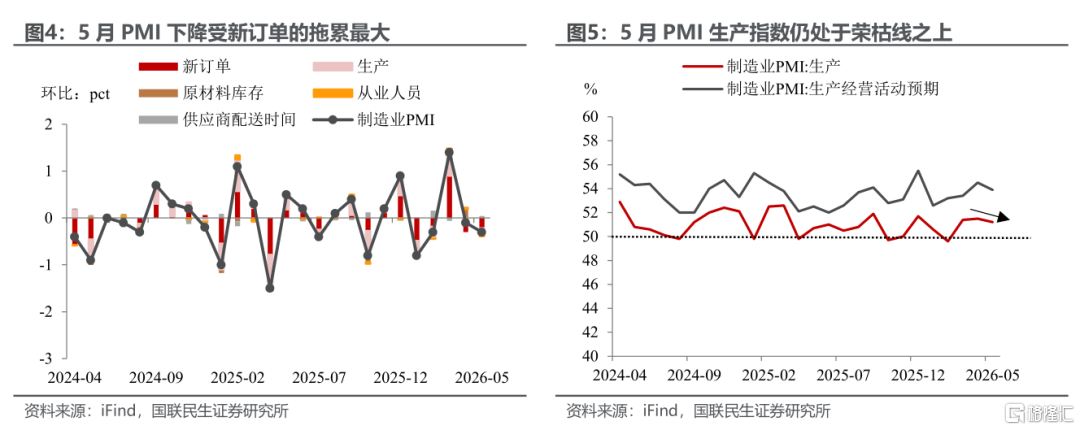

探尋PMI微降的根源,新訂單的影響最大。5月PMI新訂單指數跌入收縮區間,除了季節性因素,這也是前期價格上漲「後遺症」的體現——今年3月,在漲價預期的裹挾下,部分廠商提前備貨,推高新訂單指數至階段性高位。衝高之後的自然回落,疊加終端需求復甦緩慢,導致新訂單指數成為5月PMI的主要拖累。

與之形成鮮明對照的是,生產端依然具備一定韌性。5月生產指數僅微降0.3pct至51.2%,穩居擴張區間,反映出我國產業鏈的運轉效率受外部擾動較小,尤其在穩增長政策的託底之下,製造業生產端具備極強的抗壓與執行能力。

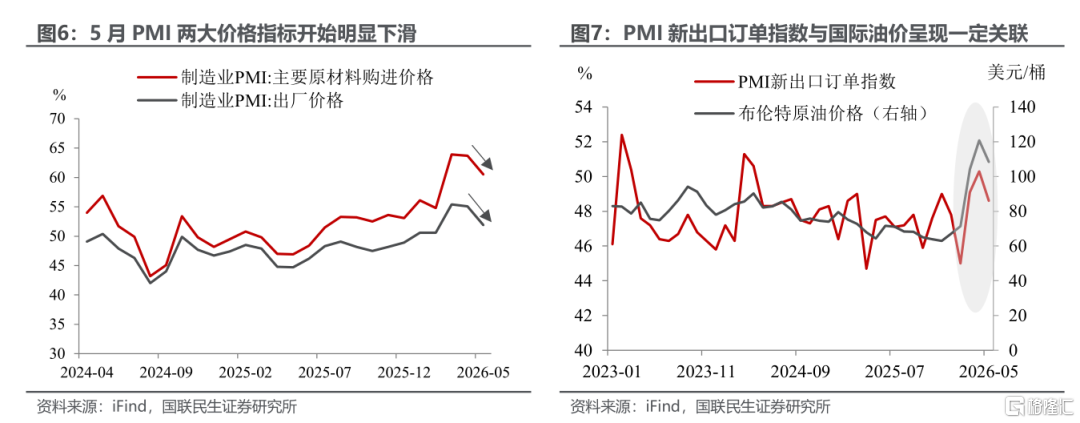

值得注意的是,前期受國際油價等輸入性因素劇烈擾動的指標正逐步向理性中樞迴歸。首先是兩大價格指數的雙雙「降溫」——5月PMI原材料購進價格指數、出廠價格指數均下降3.2pct,分別錄得60.5%、51.9%。輸入性通脹壓力雖有所釋放,但兩者之間差距依然懸殊,上游成本壓力向中下游傳導的路徑依然梗阻,下游企業的利潤空間仍在承壓。

與此同時,前期伴隨油價飆升而逆勢走強的PMI新出口訂單指數,也同步出現回落。此前,得益於我國完備的產業鏈對原油衝擊的強力緩衝,中國製造在全球大通脹中凸顯出極強的「性價比」;如今隨着油價趨穩,這一短期出口紅利自然消退,外需邏輯正重新迴歸基本面。

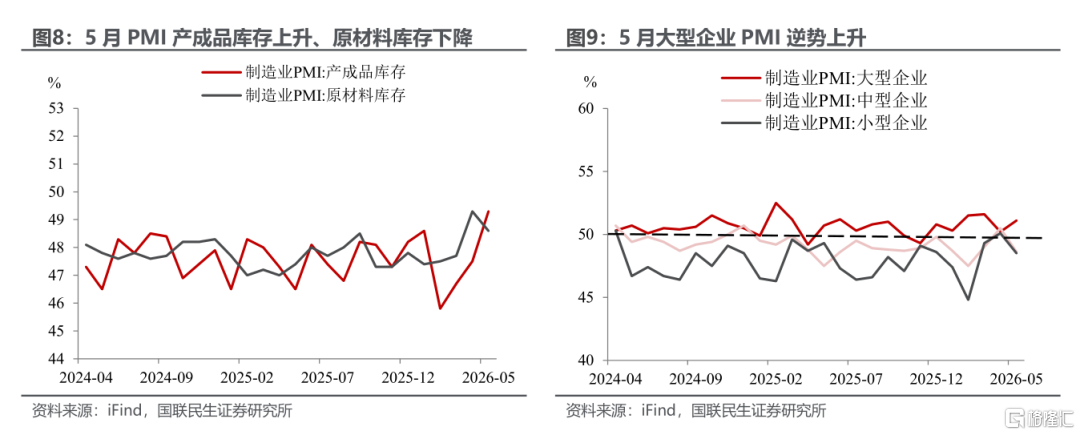

庫存行為透露出企業的謹慎心態。5月PMI原材料庫存指數下降,而PMI產成品庫存指數上升。這一「一降一升」的組合,意味着企業既不願增加原料儲備(對後續需求信心不足),又面臨成品積壓的壓力(銷售放緩)。

大小企業分化也在進一步加劇。5月大型企業PMI逆勢回升,得益於穩投資政策落地和出口訂單集中;中小型企業PMI雙雙回落,反映出它們在成本傳導和需求不足的影響下更為脆弱。

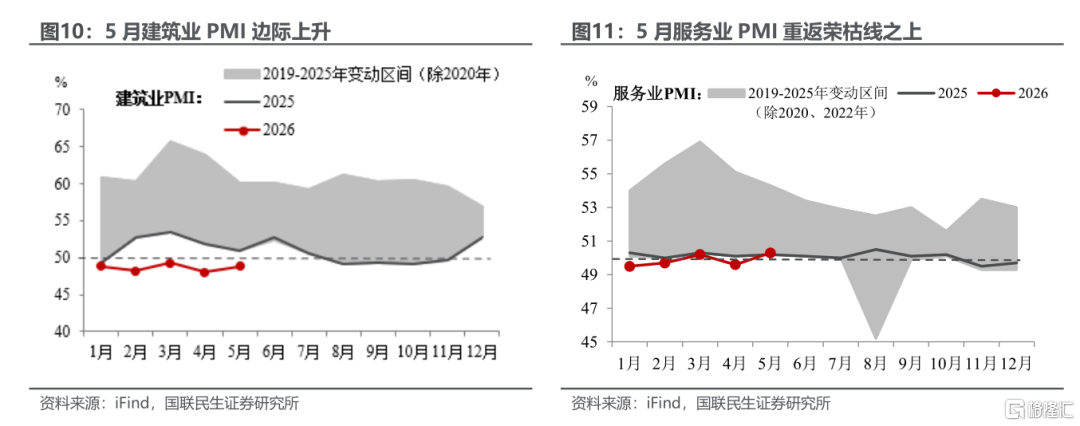

非製造業端展現出別樣韌性,成為當前經濟內生動能的重要註腳。建築業方面,面對5月工作日減少的劣勢,以及今年華中華南暴雨、華北高溫酷暑等極端氣候的影響,5月建築業PMI卻打破常規、不降反升,或指向政策端穩投資的意圖正在實體經濟中加速兌現。服務業方面,得益於「五一」黃金周文旅消費的火熱支撐,服務業PMI成功躍升0.7pct至50.3%,重返榮枯線之上。

風險提示:未來政策不及預期;國內經濟形勢變化超預期;出口變動超預期。

注:本文來自2026年5月31日發布的證券研究報告《實體經濟觀察系列:5月PMI:臨界點「考驗」》;作者:陶川 S0590525110006、鍾渝梅 S0590525110008