文|商業數據派 郭夢儀

B站的正向盈利循環,開始了。

5月19日,嗶哩嗶哩(B站)發布了2026年一季度財報。繼去年首次實現全年盈利之後,今年一季度,B站還在繼續賺錢。

數據顯示,一季度公司淨利潤2.02億元,而去年同期還是淨虧損1070萬元;經調整淨利潤5.85億元,按年暴增62%。

更值得關注的是,毛利率連續第15個季度按月提升至37.1%,在DAU(日均活躍用戶)1.15億,B站的用戶日均使用時長達到了119分鐘的歷史新高。

這意味着,B站依舊是全網年輕人「精神陣地」。

但資本市場對此的反應卻略顯複雜:財報發布次日,B站股價下跌4.74%,每股收報148.7港元。

市場似乎仍在觀望,B站的利潤究竟是曇花一現的財務魔術,還是商業邏輯的根本性逆轉?

過去七年,B站累計虧損超過250億元,被外界戲稱為「用愛發電」的典範。

在很長一段時間裏,陳睿被裹挾在「增長焦慮」中:用戶要破圈、DAU要翻倍、故事要講給華爾街聽。

資本市場普遍認定:一個以彈幕文化和UP主生態為護城河的內容社區,註定與規模化盈利絕緣。

2025年的業績拐點,源於陳睿的一次不同尋常的決策——他選擇暫停。

主動削減低效的流量採買業務,放棄短視的激進遊戲變現策略,甚至在部分季度容忍了營收增速的放緩,以換取經營質量的提升。

商業數據派看到,B站一季度的盈利,不是靠壓縮成本、犧牲內容投入的「節食式盈利」。當其他視頻平台還在虧損時,B站已經實現了連續第二個季度的正向盈利,且經營利潤按年暴漲1011%。

從虧損泥潭到盈利高地,陳睿究竟做對了什麼?

B站賣的不是流量 是「信任貼現」

先看本季度的核心賬本:

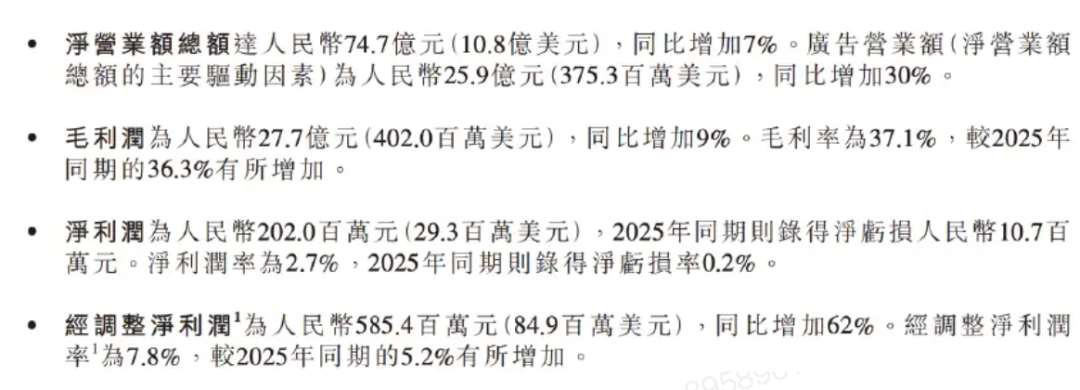

B站今年一季度營收74.7億元,按年增長7%;

淨利潤2.02億元,而去年同期還是淨虧損1070萬元;淨利率為2.7%,而去年則是0.2%的淨虧損率。

經調整淨利潤5.85億元,按年暴增62%。

毛利率連續第15個季度按月提升至37.1%,接近B站40%-50%的中長期目標,去年同期為36.3%。

這組數據的第一個看點,是盈利的質量。

一季度,B站經營利潤達到1.67億元,按年增幅高達1011%。成本方面,銷售及營銷開支為11.5億元,按年減少1%;一般及行政開支僅增加3%。

這意味着,B站沒有靠重啓燒錢引擎來換取增長,也沒有靠壓縮內容投入,而是在自然流量裏「榨」出了利潤。

不過,分業務來看,B站的傳統優勢板塊在進一步下滑。

儘管《FGO》《碧藍航線》等老自研和獨代遊戲保持穩健,《三國:謀定天下》在海外表現尚可,但因為去年同期增長太好,以及新爆款尚未能完全接力的空窗期,這個B站曾經的現金牛如今在總收入中佔比已滑落至20%,本季度收入同步下降12%。

此外,B站的增值服務收入為29.1億元,按年僅增4%;而被娛樂產業視為下一個爆發增長趨勢的IP衍生產品相關的業務,按年還下降了4%。

2026年一季度,B站廣告收入25.9億元,按年增長30%。

廣告目前是B站增長的絕對大頭,一季度收入為25.9億元,按年增長30%。數據顯示,B站的廣告業務已經連續第13個季度保持雙位數增速。

一個更具衝擊力的對比來自QuestMoBile的數據:2026年第一季度,中國互聯網廣告市場規模為1683.5億元,按年增長僅5.8%。 B站廣告30%的增速,跑贏了行業大盤整整5倍。

這30%的增量,絕不是靠簡單粗暴地增加貼片廣告加載率換來的。

財報電話會上,B站首席運營官李旎給出了一個關鍵的用戶畫像切片:B站用戶平均年齡約26歲左右,正處於個人消費能力和家庭消費需求快速上升的階段。

區別於純流量平台,B站能深度影響用戶消費心智,發揮品牌效應,而非一次性轉化。

換句話說,其他平台賣的是「流量批發」,按曝光次數計價,用戶看完即走。

而B站賣的是「信任貼現」,即UP主與粉絲之間長期建立的信任關係,被精準地翻譯成了廣告主願意溢價購買的商業語言。

陳睿在電話會上的表態,為這種「信任貼現」提供了技術層面的註腳。

他透露,B站內部研發了一系列內容理解模型,幫助更早識別出爆款。

這種能力,直接體現在UP主漲粉數據:一季度千粉UP主按年增長超30%,萬粉、十萬粉、百萬粉UP主按年增長均超20%。粉絲增長帶動收入,UP主人均收入一季度按年增長24%。

AI也放大了B站廣告的內容供給。其中,AI相關廣告預算按年增長超170%。

也就是說,在很多公司還在為AI應用如何變現發愁時,B站已經先通過廣告把一部分錢落袋了。

陳睿在一季度財報中的表態也值得細品:「隨着用戶價值不斷深化,商業化也成為社區生態發展的自然延伸。」

這句話的潛台詞是:B站的廣告單價(ARPU)在顯著提升。在不惹惱用戶的前提下「摳」出百億收入的邏輯,正在被一季度30%的增速再次驗證。

不過,當廣告成為B站當前增長的大頭時,「B站式」悖論也會愈加凸顯。

當AI廠商、汽車、電商、美奢等商業內容大規模進入B站,平台如何最大限度壓榨單個用戶價值(ARPU),又不破壞核心用戶對社區環境的信任,將考驗管理層的平衡能力。

「慢」B站進入變現新周期

如果把時間軸拉長,B站的盈利曲線呈現出清晰的「進化」軌跡。

陳睿曾在2023年就公開表示,不再單純追求DAU(日活躍用戶)數量,轉而聚焦「有質量的DAU增長」。

之後,他用一年多的時間,強行扭轉了B站這艘巨輪的航向,從「盲目衝刺」轉向「精準航行」。

這種「慢」,實則是對過去激進策略的修正。

在2019年的採訪中,陳睿曾被問過「什麼樣的CEO適合做社區」,他回答的是,多思考、少折騰。但對增長,陳睿一直是非常明確的。

「你要明白增長的殘酷性,同時你要抑制自己內心對增長的渴望;把自己當一個普通用戶,明白自己不能接受的東西,就不要給用戶。」

再次之前的2020年至2023年,陳睿首先滿足了自己的對增長的渴望。

為了追求用戶規模的指數級增長,B站曾不惜代價進行市場推廣,甚至一度將營銷費用推高至營收的30%以上。那時的邏輯是典型的互聯網思維:先燒錢換規模,再談變現。

數據顯示,B站的MAU從2020年的2億增至2023年末的3.36億。

破圈也帶來了極其豐厚的回報:海量大學生、職場新人湧入。如今的B站,生活、遊戲、知識、科技數碼已經取代番劇,成為了最具商業價值的分區。

羅翔的普法、何同學的硬核評測、Tim的影視颶風,這些高質感的內容徹底撐起了B站的「種草」邏輯,也讓汽車、3C數碼等高客單價金主心甘情願地砸下真金白銀。

但陣痛也很明顯:新老用戶的價值觀衝突、彈幕禮儀的稀釋,以及2023年一度衝上熱搜的「UP主停更潮」,都折射出平台在擴張期的管理焦慮。

「變味」爭議並未顯著抑制平台擴張,更多體現為社區情感與商業化的矛盾,但陳睿也知道,長此以往可能影響用戶質量與粘性,B站仍在「破圈」與「守魂」之間尋求平衡。

事後回顧時,陳睿對這個經歷是如此覆盤的:做社區,你不懂社區會死,只懂社區也會死。

很多社區對「不增長會死」是意識不足的,當意識到了,團隊又不具備做增長的能力。最後,它們會處於這樣一個狀態——即使改革了,收益也彌補不了你的損失。

剎車點在2024年。

在當年的財報電話會議上,陳睿明確表示,減虧已成為公司最重要的工作,陳睿親自抓盈利、抓遊戲、抓商業化效率。未來,B站將減少非核心業務的投入,資源集中在提高上商業化效率上。

2024年第三季度,B站經調整淨利潤2.36億元,首次實現單季度盈利,毛利率連續9個季度按月提升至34.9%。

減虧後,B站2025年的風向則變成了「健康增長」,核心只有兩個字:提質。

財報數據顯示,2025年B站的營銷費用佔比大幅下降,而研發與內容生態投入佔比顯著提升。

這種「減法」策略在短期內直接影響了營收增速——2025年Q4營收按年增長8%,低於前幾個季度的雙位數增長。

但這換來的是淨利潤的爆發式反彈:去年四季度,B站的淨利潤按年提升478%。

相比於其他長視頻平台,B站是唯一一個還在披露DAU(日均活躍用戶)和MAU(月均活躍用戶)的公司。

數據顯示,本季度B站的DAU為1.15億,按年增長8%;MAU為3.76億,按年增長2.17%。

但更關鍵的是,日均使用時長119分鐘,按年增長11分鐘,創下新高。

必須承認,當下一個重要的行業現實是:主流互聯網產品的滲透率普遍開始觸達天花板,獲取新客的成本居高不下。

短視頻平台不僅沒有降速,反而通過極致的推薦算法持續進行擴張;幾乎所有App都在焦慮如何留住用戶、提升打開頻次。

而這11分鐘的增量,比單純拉新100萬用戶更有價值。它意味着用戶粘性的增強,意味着商業化潛力的釋放。

不卷通用大模型 只給UP主發「賽博外掛」

廣告增長只是結果。真正驅動飛輪的,是B站對內容供給和社區價值的重新發現——而AI,正在成為這個飛輪的加速器。

陳睿在電話會上的兩句話,構成了理解B站未來戰略的鑰匙:

1、AI沒有改變B站底層邏輯,但放大了兩個優勢:優質內容和社區體驗

2、AI是十倍放大的歷史性機遇

這兩句話的潛台詞是:B站不會去做通用大模型跟字節、阿里硬碰硬,而是把AI作為現有社區優勢的放大器,用「小投入」撬動「大效率」。

他進一步拆解了「放大」的兩層含義,第一層是內容供給。

目前,短視頻內容過剩,但優質中長視頻供給嚴重不足。AI可以提升創作槓桿,拓展表達邊界,釋放更多優質視頻。

數據顯示,一季度B站日均活躍UP主按年增長6%,日均投稿量按年增長19%。

陳睿提到,AI不僅提升數量,更提升質量。部分品類創作方式已徹底改變。

比如,過去需要拍攝+後期團隊才能完成的影視內容,現在1-2位核心創作者就能做出驚豔作品;音樂作品過去需要創作、演唱、演奏多角色配合,現在少數人就能實現團隊級效果。

第二層是社區價值。

B站能產出優質內容,核心原因是用戶熱愛內容、審美水準極高。目前,B站每個月有170多億次真實用戶互動,這是AI模型訓練中最難僞造的數據資產:真人標註。

從2023年的「UP主停更潮」到2026年千粉UP主數量增長超30%,B站的創作者生態完成了一次驚險的反轉,也增加了用戶粘度和付費意願。

截至一季度末,B站大會員人數達到2477萬,其中約80%為年度訂閱或自動續費用戶。

在互聯網流量紅利見頂、獲客成本居高不下的行業背景下,B站證明了一件事:社區平台的終極競爭力不是用戶規模,而是用戶「捨不得走」的時長。

當陳睿說「商業化不是目的,而是讓社區活得更久的手段」時, 他本質上是在重新定義內容平台的增長範式——從用戶增量切換為用戶生命周期價值(LTV),而AI恰好是完成這次切換的技術槓桿。

結語

2026年一季度的財報,是B站對」社區能否賺錢」這道單選題的最終回答。

從2022年鉅虧75億元,到2026年一季度淨利潤2.02億元,B站用三年時間完成了一場商業模式的「進化論」驗證。

毛利率連續15個季度的提升,廣告業務連續13個季度的雙位數增長,以及在不增加營銷投入前提下實現的經營利潤爆發,共同指向一個結論:

社區優先不是盈利絕緣體,優質的社區生態本身就是最硬的商業資產。

當然,這並不意味着B站可以高枕無憂。

一季度B站現金牛遊戲業務表現不佳,廣告業務30%的增速在行業寒冬中堪稱驚豔,但加載率的天花板始終存在;抖音、視頻號等平台的持續擠壓,也讓B站的慢增長戰略面臨外部壓力。

但至少,B站已經證明了那個曾經被視為反常識的商業邏輯:當你真正尊重社區、尊重用戶時長、尊重創作者生態時,賺錢不是對社區的背叛,而是社區繁榮的自然結果。

陳睿的「投幣」,B站已經簽收。