5月,美以伊戰爭再次撼動全球債券市場,隨着交易員將央行加息預期計入價格,收益率一度攀升至數十年高位——但和平談判取得進展的跡象以及疲軟的經濟數據又令收益率急劇回落。

儘管衝突的明確結束將帶來即時的緩解並降低全球各國政府的借貸成本,但5月份的走勢凸顯了投資者對通脹和不斷增長的公共債務的敏感。

國債市場動盪

5月20日,隨着伊朗戰爭攪動規模達28萬億美元的美國國債市場,30年期美國國債收益率飆升至約5.2%,創下2007年以來新高。

和平談判陷入僵局的跡象推動油價重回110美元以上,加上美國通脹數據走強,這些都是引發全球債務拋售的誘因。

英國國債收益率創下二三十年來新高,部分日本國債收益率創下歷史新高,德國10年期國債收益率則創下2011年以來的最高水平。

富蘭克林坦普頓歐洲固定收益主管讚恩(David Zahn)表示:「市場擔心通脹可能比我們預期的持續時間更長。」

成長的陣痛

隨後,隨着美國和伊朗宣佈談判取得進展,借貸成本隨油價回落;此外,疲軟的經濟數據——尤其是歐洲的數據——削弱了大幅加息的理由。

上周數據顯示,隨着歐元區各國應對不斷上漲的能源成本,5月份該區的經濟活動萎縮幅度達到兩年半以來的最高水平。

「在當前的收益率水平下,這對投資者來說變得頗具吸引力,」Candriam首席投資官福雷斯特(Nicolas Forest)表示。「經濟正在放緩,這對債券市場是利好。」

美國獨行

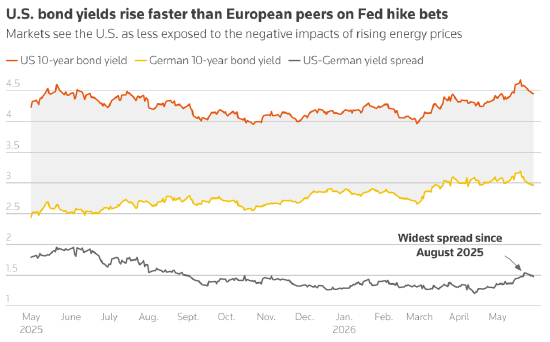

此前,歐元區、英國和日本等能源進口國曾首當其衝地承受了債券拋售的衝擊,但5月份美國市場的表現卻明顯落後。

從4月30日至5月29日,美國10年期國債收益率上升了6個點子,而德國國債收益率則下降了6個點子。

雖然歐洲數據抑制了加息預期,但美國經濟依然強勁,這得益於人工智能支出的繁榮。

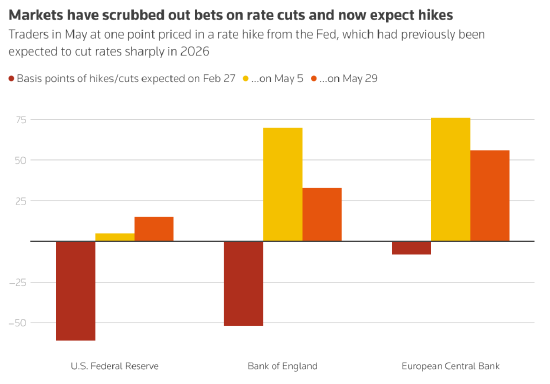

交易員已完全撤回對聯儲局今年降息的押注,並短暫地將12月前加息25個點子的預期計入價格。

周四的數據顯示,聯儲局首選的通脹指標4月份按年上漲3.8%,創下三年來的最快增速。

良心不安

5月對英國國債市場而言又是驚心動魄的一月,自2022年麗茲·特拉斯危機以來,該市場極易受到拋售衝擊。

5月中旬,受全球市場暴跌以及市場擔憂深陷困境的首相斯塔默(Keir Starmer)的繼任者可能會增加支出等因素影響,30年期英國國債收益率飆升至5.87%,創下1998年以來的最高水平。

隨後,隨着和平希望增強、英國經濟數據走弱,以及領跑者伯納姆(Andy Burnham)承諾遵守政府的財政規則,英國國債價格出現反彈。

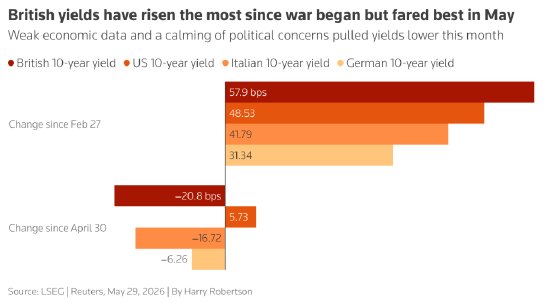

4月30日至5月29日期間,英國10年期國債收益率表現優於德國和美國,下跌約21個點子,但自戰爭爆發以來仍累計上漲58個點子。

「如果我們觀察英國央行的定價,市場預期已從一度的兩次降息轉變為近三次加息,這正是推動英國債券市場的主要動力,」安本投資總監阿米斯(Matthew Amis)表示。

「但與此同時,政治局勢的動盪顯然也起到了不利影響。」

財政與聯儲局擔憂

長期債券受經濟和財政擔憂的影響比短期債券更大,因此在5月中旬的拋售潮中首當其衝。

美國和歐洲的通脹調整後「實際」收益率也出現上升,表明價格壓力並非市場唯一的擔憂。

美國銀行的分析師表示,他們認為美國國債拋售的一個關鍵驅動因素是「日益惡化的財政動態」。

儘管聯儲局的決策由委員會集體作出,但一些投資者表示,對新任聯儲局主席沃什(Kevin Warsh)(由美國總統特朗普任命)獨立性的質疑也是一個因素。

「試想一下,如果他在通脹走高的情況下仍決定降息,」福雷斯特表示,「這對美國國債而言並非利好。」

責任編輯:劉明亮