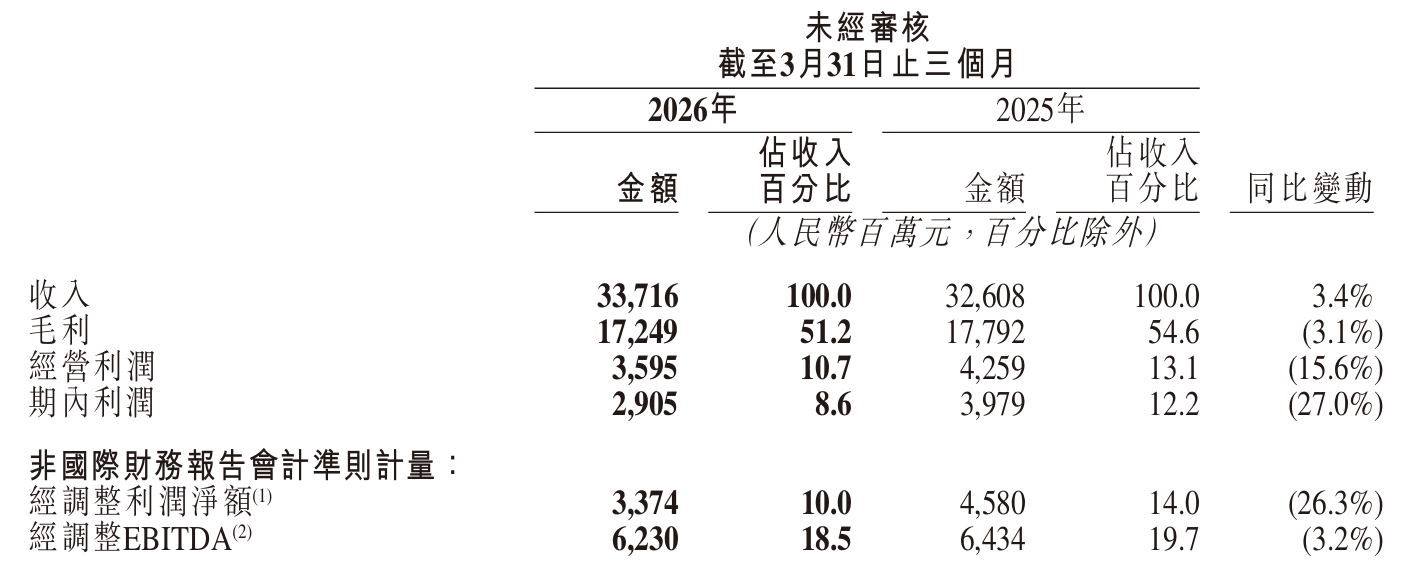

5月27日,快手發布2026年一季報,公司實現收入337.16億元,按年微增3.4%;毛利172.49億元,按年降3.1%;經調整淨利潤33.74億元,按年大幅下滑26.3%。整體呈現「增收不增利」態勢,盈利能力明顯承壓。

快手錶示,2026年第一季度,快手應用的平均日活躍用戶達到412.7百萬。在複雜多變的宏觀環境下,公司持續深化AI戰略,可靈AI產生的收入超過6.5億元,按年增長超過300%,年化收入運行率(ARR)近5億美元。

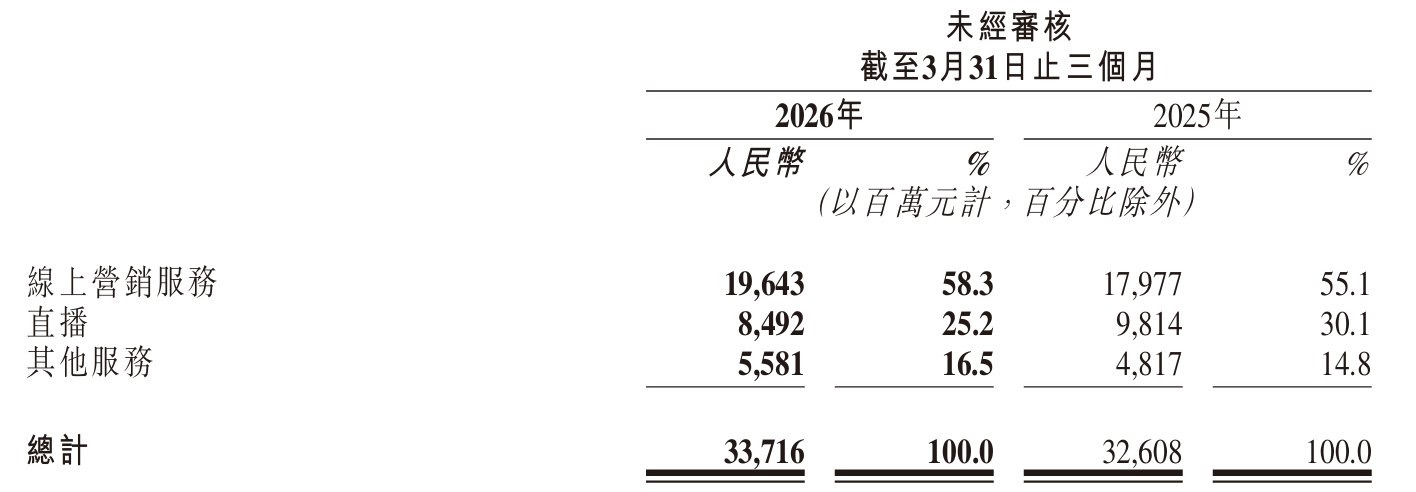

從收入結構看,快手業務分為線上營銷服務、直播和其他服務三大板塊。其中,其他服務涵蓋電商與可靈AI業務。三大板塊表現分化明顯,兩大業務實現正增長,直播業務則成為唯一拖累項。

受可靈AI業務增長拉動,其他服務成為當季增速最快板塊,收入按年增長15.9%至56億元。但其他服務按月去年第四季度的63億元下滑11.3%,快手解釋主要系電商業務下降,部分被可靈AI增長抵消。

得益於AI技術多場景加速滲透,線上營銷服務收入按年增長9.3%至196億元,表現穩健。該板塊作為快手收入基本盤,持續受益於人工智能對廣告投放效率的提升,為整體營收提供重要支撐。

直播業務是當季唯一負增長板塊,收入85億元,按年下滑13.5%,直接拉低整體營收增速。按月來看,較去年第四季度的97億元減少12億元,降幅達12%,收縮態勢明顯。

成本端壓力不容忽視。快手一季度銷售及營銷開支由2025年第一季度的99億元增加4.4%至103億元,佔總收入的百分比由2025年第一季度的30.4%增至的30.6%。該增長主要是由於推廣活動開支增加。

同時,銷售成本由2025年第一季度的148億元增加11.1%至165億元,主要是由於隨着收入增加,收入分成成本及相關稅項增加,以及帶寬費用及服務器託管成本、物業及設備及使用權資產折舊以及無形資產攤銷均有所增加。

財報披露,服務器託管成本包括租期一年或以下的互聯網數據中心的託管管費,該費用已根據國際財務報告準則第16號—租賃豁免。租期超過一年的互聯網數據中心的租賃入賬列為使用權資產,後折舊計入銷售成本。

公司折舊費用的大幅攀升,或與快手此前大規模投資AI算力基礎設施密切相關。隨着相關資產進入折舊周期,毛利率受到直接衝擊。當季毛利率從上年同期的54.6%下滑至51.2%,下降3.4個百分點。

二級市場上,截至5月28日收盤,快手-W(HK:01024)下跌0.88%報44.88港元/股,今年以來公司股價累計下跌近三成。

(文章來源:深圳商報·讀創)