文|強調Next

5月27日,快手發布2026年第一季度財報。

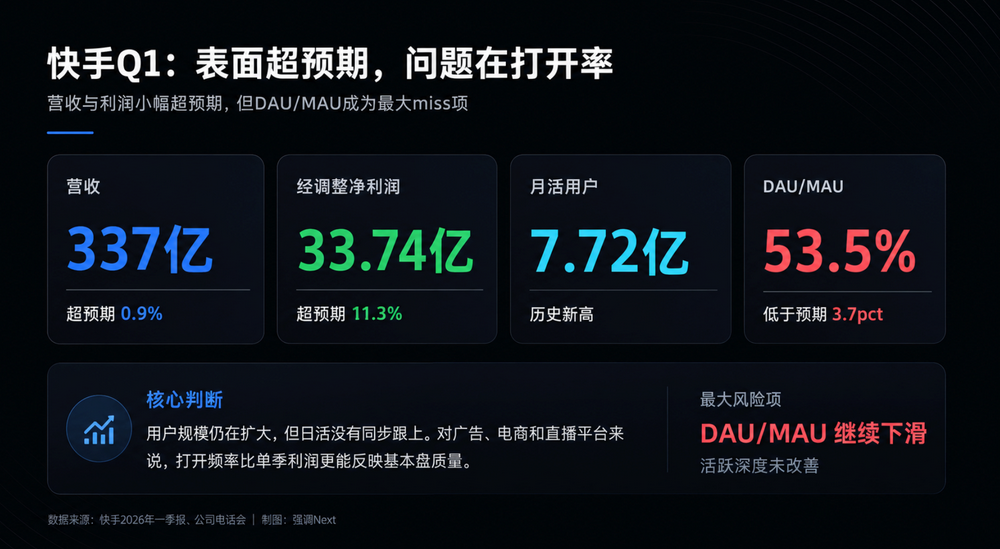

從表面看,略好於預期:營收337億元,超出分析師預期0.9%;經調整淨利潤33.74億元,超預期11.3%;月活用戶達到7.72億,創下歷史新高。

但真正值得關注的,不是這幾個「超預期」數字,而是DAU/MAU比率。快手一季度DAU/MAU為53.5%,比市場預期低3.7個百分點,是整張報表裏miss幅度最大的單項指標。

這意味着,快手的用戶規模還在漲,但用戶打開頻率和活躍深度沒有同步改善。對一個靠廣告、電商和直播變現的內容平台來說,這比單季利潤下降問題大。

1 · 直播下滑,老鐵經濟繼續退潮

直播是快手最早的商業化支柱,也是它區別於抖音的重要標籤。

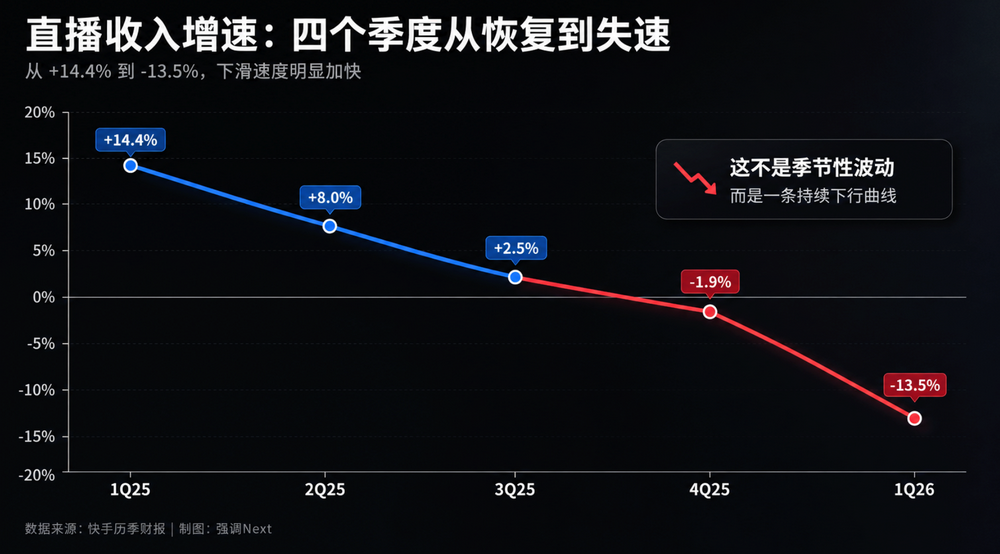

一年前,快手還在電話會上強調直播收入按年增長14.4%,稱其為「恢復正增長趨勢」的信號。但四個季度之後,這條線已經跌到-13.5%。

直播收入增速軌跡非常清楚:1Q25為+14.4%,2Q25為+8.0%,3Q25為+2.5%,4Q25為-1.9%,到1Q26變成-13.5%。這不是季節性波動,而是一條持續下行曲線,而且下滑速度在加快。

快手早期依靠老鐵經濟、公會生態和打賞分成建立了商業閉環,這套模型撐起了平台早期增長,也構成了用戶心智中的差異點。但現在,這塊基本盤正在萎縮。

更大的背景是,直播打賞本身已經不再是內容平台的增長中心。抖音很早就把商業重心轉向電商和廣告,直播在字節體系中的收入佔比被持續稀釋。快手堅守直播敘事的時間更長,現在承受的壓力也更明顯。

當行業整體向電商和廣告內循環遷移,仍然依賴打賞模型的平台,增長天花板必然更早顯現。

2 · 7.72億月活,含金量還要看留存

快手一季度月活達到7.72億,單季淨增3100萬,創歷史新高。管理層給出的解釋主要指向春節:一季度圍繞春節做了密集內容和活動策劃,短期拉動了用戶規模。

這個解釋合理,但也帶來另一個問題:節慶拉動的用戶,往往留存更弱。新增月活能不能沉澱為穩定日活,才決定這輪增長的質量。

一季度快手日活為4.13億,按月僅增加約500萬,增幅1.2%,明顯低於月活增幅。DAU/MAU從4Q25的55.0%降至53.5%,說明有相當一部分月活用戶只是偶爾打開,並沒有形成高頻使用習慣。

對廣告主來說,這一點很關鍵。用戶規模只是入口,打開頻率和停留深度才決定廣告價值。

B站是一個可對照樣本。1Q26,B站DAU為1.152億,按年增長8%;MAU為3.76億,按年增長2.2%;用戶日均使用時長達到119分鐘,按年增加11分鐘。B站的DAU/MAU約30.6%,看起來低於快手,但B站是中視頻社區,用戶不需要每天打開。更重要的是,B站的日活、時長和廣告收入都在增長。

快手則是月活上漲、日活停滯、打開率下滑。

這也體現在商業化結果上。快手一季度廣告收入按年增長9.3%,B站廣告收入按年增長30%,並連續13個季度保持高增長。用戶活躍深度的差異,最後會落到廣告收入上。

小紅書的對比更直接。小紅書月活約3.5億,不到快手一半,但2025年廣告收入約320億元,單個月活用戶對應廣告價值約91元,接近快手兩倍。原因很簡單:小紅書用戶帶着搜索和購買意圖來,主動場景的注意力更貴。

規模不是廣告價值的唯一變量,用戶打開平台時想幹什麼,纔是更關鍵的變量。

3 · 電商GMV不披了,但放緩沒有消失

快手電商曾經是平台最重要的第二增長曲線。

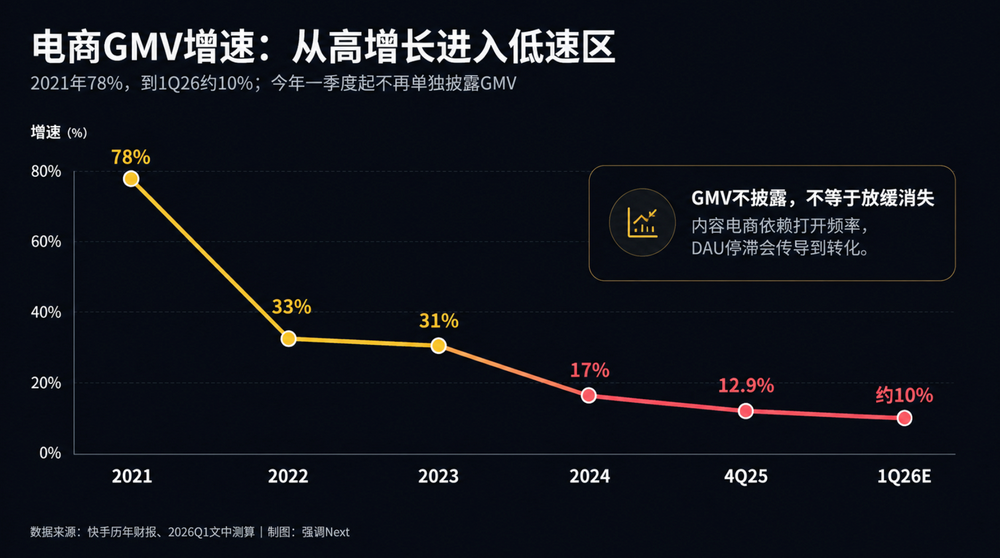

2021年,快手電商GMV按年增長78%;2022年降至33%;2023年為31%;2024年為17%;2025年四季度進一步降至12.9%。五年時間,從78%跌到13%。

從今年一季度開始,快手不再單獨披露GMV。公司解釋稱這是與行業保持一致,因為阿里、拼多多都已不再披露相關數字。這個理由成立,但幾家公司停止披露GMV的時間點,大多出現在增速進入低位之後。

結合「其他服務」收入增速、佣金率變化和市場預期倒算,快手1Q26電商GMV增速大約接近10%,相比去年繼續放緩。

放在行業裏,這個速度並不輕鬆。抖音電商2025年GMV突破4萬億元,增速仍在20%以上;快手體量大約是抖音三分之一,但增速已經明顯落後。

內容電商的基礎是流量漏斗。用戶時長越長,打開越頻繁,轉化基礎越厚。快手DAU不漲、打開率下滑,電商增速放緩並不意外。廣告增速下降,也和這件事有關。電商商家的ROI預期收緊,內循環廣告投放就會跟着收縮。

當一個平台的GMV增速接近10%,商家繼續大幅加預算的理由會變少。

4 · 毛利率下台階,AI和短劇都在喫利潤

快手一季度毛利率為51.2%,按月下降約4個百分點,按年也明顯低於去年同期的54.6%。

壓力主要來自兩端。

第一是AI算力投入。快手2026年全年資本開支預算260億元,較2025年增加約110億元,核心投向可靈大模型相關算力。按5年折舊期測算,這會對全年毛利率形成約1到2個百分點壓力,而且隨着固定資產累積,成本端壓力還會持續釋放。

第二是IAA短劇,即靠廣告變現的免費短劇。平台需要與內容方分成。這部分業務增長較快,但毛利率低於品牌廣告和效果廣告。內容結構變化,正在壓低整體毛利率。

同樣是AI投入,不同公司的效果並不一樣。

B站今年AI相關資本開支預計增加約10億元,對利潤表影響約5億元。但AI已經開始反映在DAU、時長和廣告增長上,說明AI投入正在改善主站分發和變現效率。

快手的260億元更多投向可靈。可靈本身增長很快,但它和主站廣告、電商之間的協同還不清晰。換句話說,快手在做的是一條獨立AI產品線,而不是單純用AI改造主站效率。

這條路不是錯,但回報周期更長,短期壓力也更大。

5 · 降本還能撐多久

一季度快手銷售費用按年增長4%,但拆開看,推廣投放在增加,銷售端僱員成本下降8%。管理費用按年下降7.5%,研發費用增長10%,增量主要來自帶寬和服務器費用,而不是人員擴張。

這說明快手正在用流量投放替代人力銷售,同時繼續壓縮管理和中台成本。

從短期看,這支撐了利潤超預期。但費用端的降本空間有限。對內容平台來說,一旦收入增速持續放緩,單靠壓縮費用很難長期托住利潤。

百度一季度就是一個參照。傳統在線營銷收入按年下滑22%,歸母淨利潤按年下滑55%。降本仍在繼續,但已經很難完全抵消收入端壓力。

快手目前還有騰挪空間,但如果未來兩三個季度營收增速不能改善,費用壓縮的邊際效果會越來越弱。

6 · 可靈終於有了真實體量

過去幾次財報裏,可靈一直被快手放在亮點位置,但收入體量太小,很難真正影響估值判斷。1Q26開始,情況不一樣了。

一季度可靈收入6.5億元。截至3月,ARR已達5億美元,4月、5月仍在繼續增長。有媒體報道稱,按照當前增長曲線,2027年一季度可靈ARR有望達到13億美元量級。

這已經不再是一個點綴數字,而是一條有獨立增長邏輯的收入曲線。在全球AI視頻生成賽道里,可靈是少數已經跑出實質商業收入的產品之一。

但問題也在這裏:可靈的收入相當部分來自海外訂閱和API服務,與快手主站廣告、電商生態並不互通。它在影視、廣告、短劇等專業場景的滲透在加深,但目前還沒有明顯反哺快手主站的廣告效率,也沒有顯著提升電商轉化。

所以,快手的AI投入面臨一個關鍵分叉:它是在建設一家獨立的AI產品公司,還是在用AI升級主站商業基礎設施?

如果是前者,可靈需要單獨建立估值邏輯;如果是後者,主站AI化的協同效果還遠未兌現。

這也是可靈拆分上市進展被市場關注的原因。當AI資產沒有被主站估值充分反映時,獨立孖展和上市,是獲得重新定價的直接路徑。百度推進崑崙芯「A+H」分拆上市,也是類似邏輯。

對快手來說,可靈獨立後能否撐住260億元AI投入成本,是當前估值故事裏最重要的變量之一。

7 · 接下來,看主站能不能穩住

1Q26,快手最值得關注的三個數字是:直播收入按年-13.5%,DAU/MAU為53.5%,毛利率51.2%。

這三個數字都會在二季度繼續接受檢驗。

直播下滑是趨勢性問題,短期缺少明顯反轉催化劑。DAU/MAU則取決於春節拉新的用戶能否留存。如果二季度月活自然回落、日活穩定,比率可能修復;如果月活繼續高位、日活仍然不動,打開率下行就會被進一步確認。毛利率壓力則會隨着AI資本開支持續存在。

可靈是這份財報裏真正的新變量。但問題是:可靈的增長速度,能不能覆蓋主站基本盤的壓力。

B站同樣在投AI,但它把AI更多用在分發、推薦和廣告效率上,並且已經反映到用戶時長和廣告增長裏。快手不能簡單複製這一路徑,兩家平台的內容形態和用戶結構不同。但B站至少證明了一點:用戶粘性和廣告價值在當下仍然可以改善,不是行業性的不可抗力。

快手接下來的核心命題,不只是可靈能不能繼續增長,而是主站能不能在AI投入高峯期穩住用戶活躍和商業化效率。

從一季度數字看,這個答案還不夠確定。