作者|市象 王鐵梅

5月,沈滌凡剛把一張新牌摸到手裏。

阿里健康在財報會上宣佈,阿里集團內部B2C和O2O閃購板塊的醫藥業務成立專項小組,由阿里健康統一指揮。換句話說,天貓醫藥、阿里健康大藥房、淘寶閃購裏的醫藥到家業務,都被阿里健康收入囊中。

這看起來是阿里健康久等的一次阿里體系內的資源傾斜。

此前在一場小範圍的行業人士聚會上,一位阿里健康高管被問到如何看待京東健康24年在營收上的領先。

該高管表示:「它們只是財報玩得好,把很多非藥品類都裝在了京東健康這個殼裏,如果只看藥品的規模,它們可能還沒我們大。」在內部人看來,阿里健康不是能力不行,而是資源還沒有完成整合。

但啱啱收攏集團資源的阿里健康,牌還沒打出來,就迎來了新規。

5月25日,國家藥監局印發《處方藥網絡零售合規指南》。幾個主要變化是:AI審方則由「避免人工智能代為實施」明確為"不得由人工智能代為實施"。其次平台還要識別、攔截AI處方和虛假處方,建立處方藥風險監測和阻斷機制。

新規之下醫藥O2O行業可以迎來更規範的增長。但對阿里健康而言,需要完善補充的環節更多了。

過去互聯網平台做醫藥,主打輕快模式,拼的主要是流量入口和履約能力。現在拿到這個指揮權的阿里健康,需要一整套處方審核、藥師配備、商家資格、異常購藥、藥品追溯、頁面展示、配送質量的責任鏈。

阿里健康拿到的是一張看上去很肥、實際很重的牌。尤其在阿里集團內部,健康業務已經不止阿里健康一張牌。

從集團層面看,阿里體系內有三張AI健康牌:螞蟻阿福面向C端,千問承接通用大模型入口,氫離子服務醫生群體。三個產品分別佔住用戶、入口和專業場景,幾乎是對AI健康賽道的一次集團式包圍。

只看醫療屬性,阿里健康旗下的氫離子最專業,但它的受衆最窄。阿里健康可以說合規是自己的優勢,它有藥品追溯,有平台治理經驗,也有醫藥零售基本盤。但合規不是故事的終點,只是成本的起點。

想當AI醫療大哥的阿里健康,反倒只拿到了阿里系AI健康賽道最小的牌。

只值98元的醫生認證

氫離子的核心邏輯並不複雜,通用大模型容易產生幻覺,醫學場景又容錯率極低,所以它試圖用循證體系來解決這個問題,讓AI的每個回答都強制關聯真實的醫學文獻,標註出處,供醫生覈查。

這種「低幻覺、高循證」的產品定位,使其將主要用戶瞄準醫生群體,主要為其提供可追溯的臨床決策支持。

在對外發布時,阿里健康聯合數百位專家建立醫學AI標準,並明確釋放出該產品「三年內不考慮商業化盈利」的長期主義信號。

對於受衆面窄的侷限性,阿里健康也很坦誠。其CTO王祥志在接受採訪時表示,醫療AI不能完全複製過去互聯網產品的打法。醫生關心的不是產品有多少用戶,而是它到底能不能信。醫學AI一旦出現錯誤,代價遠遠高於普通AI產品。

但這個定位和產品落地之間,卻有些反差。

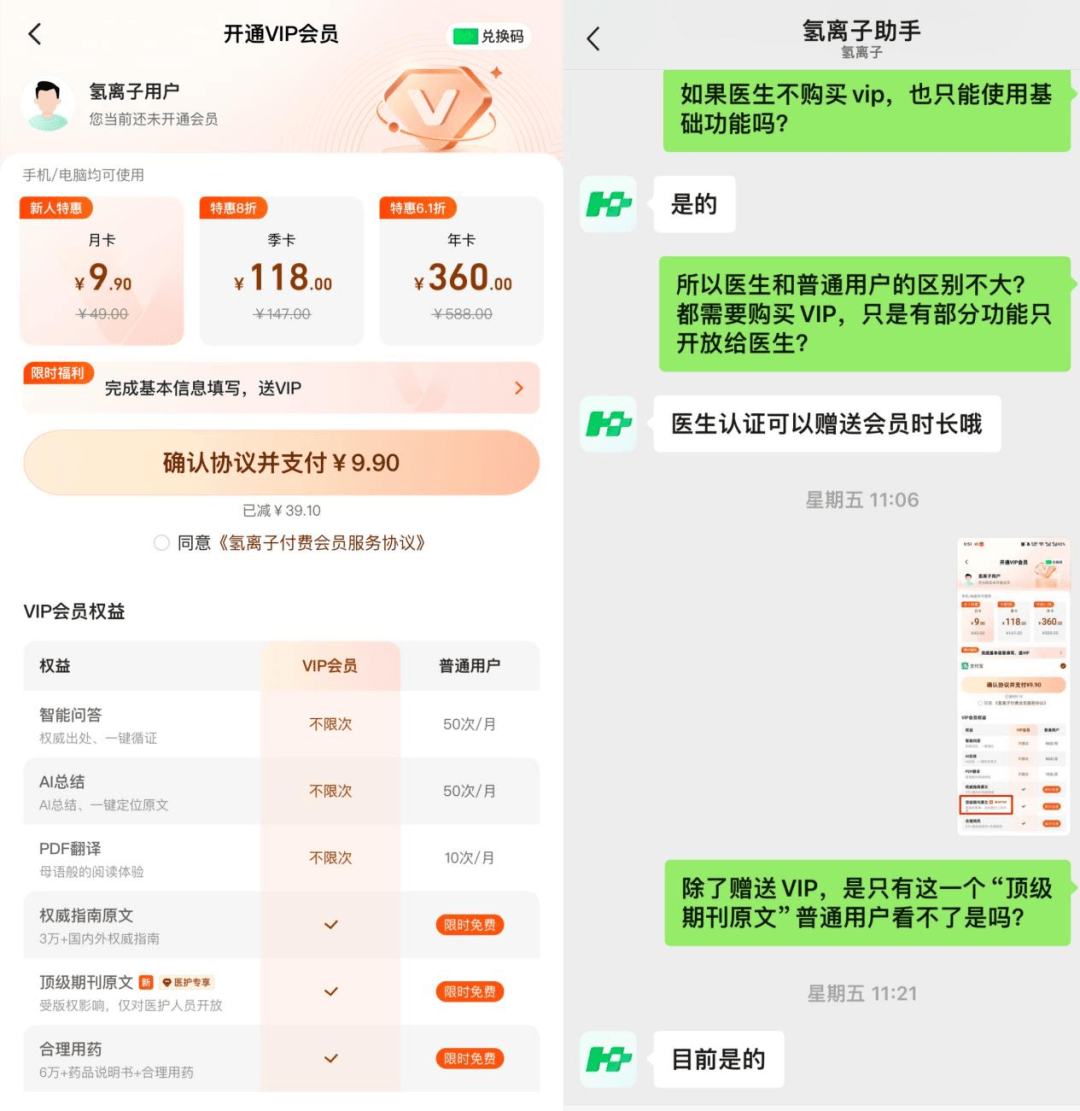

一方面是在產品設計層面,目前氫離子面向所有普通用戶開放。專業醫生和普通用戶的主要區別是VIP的獲取和權益,目前氫離子VIP月卡新人價僅需9.9 (49)元,季卡118(147) 元,年卡360 (588)元,安卓版目前僅支持支付寶。

醫生群體可以通過身份認證,免費獲取價值98元的兩個月會員。VIP會員可不限次使用智能問答、AI 總結、PDF 翻譯等功能,而普通用戶對應額度分別為每月 50 次、50 次和 10 次。

需要注意的是,即使都開通了會員,在權益方面,普通用戶也會比醫生少一項頂級期刊原文。主要是目前受版權影響,僅對醫護人員開放。

對一個宣佈「三年內不考慮商業化盈利」的產品,一邊在強調「專業的醫生工具」的定位,另一邊又在試探性的保留普通用戶入口和付費機制,這種不夠極致的產品設計讓人很疑惑。

阿里健康CTO王祥志表示,氫離子未來的變現路徑會以賣醫療廣告為主。

為了避免重蹈互聯網醫藥廣告的覆轍,他表示過去搜索引擎賣醫療廣告之所以「不健康」,是因為普通人沒有辨識能力。而「氫離子」做的是醫生端應用,醫生具備極高的專業分辨力,能對藥企廣告做出客觀判斷。因此,向醫生賣廣告是一門健康的生意。

至於眼下的訂閱收費,他認為只是補充,絕非氫離子最重要的商業模式。只是目前氫離子對「缺乏鑑別能力」的普通大衆全面開放,看起來和商業模式的閉環並不一樣。

另一個是在技術路徑上,阿里健康CTO王祥志在接受《第一財經》採訪時提到,氫離子甚至並不是簡單基於公開版通義模型開發,而是阿里健康團隊直接與通義底層團隊共同調優,從最原始模型層面協作。

這種基於底層模型調優的方式,也很讓人迷惑其模型自研實力。對比之下,螞蟻阿福的基礎模型能力建立在自研的基礎上。

更鬆弛的同胞兩兄弟

氫離子的糾結,如果放在阿里系,可能會更直觀。相比氫離子,千問、螞蟻阿福多出一層「鬆弛感」。

過去一年,千問開始頻繁向醫療健康場景延伸。五月份,更是直接進入氫離子定位的專業醫生腹地,先後推出兩項AI醫療功能。

先是宣佈與國家藥監局信息中心達成深度戰略合作,全面接入了涵蓋藥品、醫療器械等在內的數百萬份國家級權威數據資源。接着又升級「拍照問健康」功能,實現了對檢驗單、醫學圖像的聯動推理與鑑別診斷,並拿到了多位三甲醫院主任醫師的背書。

作為集團AI戰略的核心,千問有整個集團最龐大的算力分配和研發資金池,醫療只是應用場景之一。加碼醫療,讓千問增加更多的存在感。相比專業的醫療大模型,它有更多時間迭代和優化。

一系列動作下,將通用大模型、流量入口與垂直醫療場景打通,模糊了通用AI與專業醫療AI的邊界,可謂拆了兄弟的台子。

另一邊螞蟻阿福也接入權威醫學數據庫,定位也從「AI工具」變成了「AI健康朋友」。官方給出的方向非常明確:健康陪伴、健康問答、健康服務。

公開數據顯示,2026年初,螞蟻阿福月活已經超過3000萬,單日提問量超過1000萬次,春節期間總用戶數甚至突破1億。

阿福前端解答用戶的健康問題,後端可以根據用戶需求推薦線上問診、體檢、藥品購買、慢病管理等一系列成熟服務。按常理,這完美的閉環意味着阿里健康能得到C端導流,但現實恰恰相反。

有用戶曬出一張截圖:在螞蟻健康完成問診後,系統為其推薦的購藥鏈接,直接導向了競爭對手「京東大藥房」。

這個微妙的情況說明在內部,阿里健康並沒有理所當然地喫到螞蟻系的流量紅利。各業務線都在謀求自身利益最大化。

相比之下,氫離子成了阿里系最專精的瘦馬。既沒有千問的的基礎模型能力和入口優勢,也不像螞蟻阿福既有C端流量池,還有完整的商業閉環。偏偏它屬於獨立上市的阿里健康,必須直面資本市場的財報拷問,這讓它成了這場賽馬中最急迫的一方。

沈滌凡接盤醫藥O2O,阿里健康成為追趕者

在AI牌面偏窄的現實下,阿里健康全面整合B2C遠場電商與O2O即時零售業務,或許是希望傳統業務能貢獻更多的營收。

但現在的局面下,很難說接手的醫藥O2O業務有多麼肥沃。

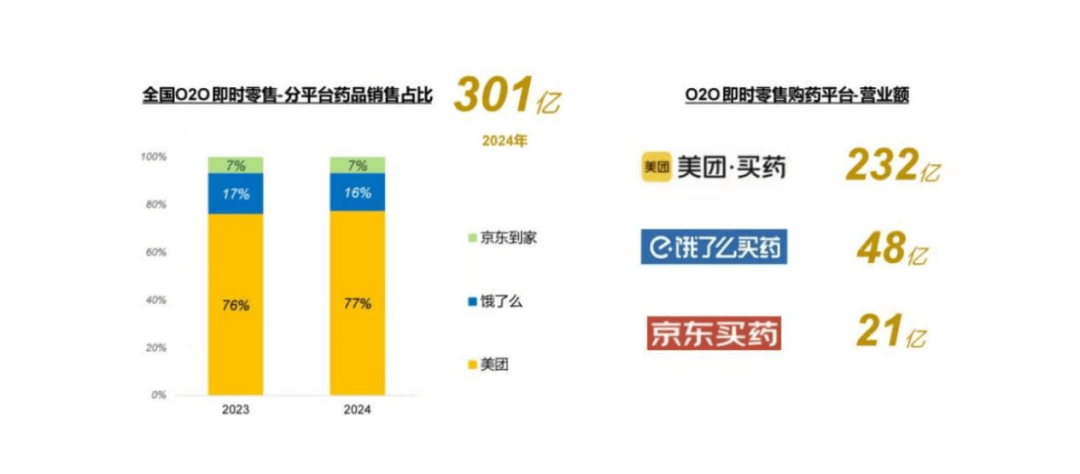

醫藥的即時配送市場中,美團佔據着明顯領先優勢。根據第三方機構中康CMH的研究報告,2024年國內醫藥O2O市場裏,美團佔據約77%的份額,餓了麼約16%,京東約7%。

阿里相對落後的原因並不是沒有醫藥O2O能力,而是這些能力長期散落在不同體系裏。

淘寶、天貓有遠場電商,餓了麼有本地配送,支付寶有醫保支付與醫療入口,阿里健康則長期負責醫藥B2C、藥企合作與醫藥合規體系。但這些東西並沒有統一。

阿里健康本身長期與大量藥企保持深度合作,同時擁有成熟的藥品追溯、質量管理和合規體系。整合之後,這些能力向O2O體系下放,它確實有可能改善過去阿里醫藥即時零售裏最薄弱的一環,把過去長期割裂的遠近場體系重新打通。

但這件事究竟能帶來多大的新增量,仍然存在很大不確定性。

根據中康CMH的報告,全國2025年的終端藥品銷售額增速並不樂觀。賣藥本身已經是一個相對成熟的存量市場。

統一B2C與O2O,強化本地藥店覆蓋,提升即時配送能力,這些動作更多是在修補和追趕,而不是創造全新的市場。資本市場很難為這種「追趕動作」支付高溢價,這也解釋了為什麼在年報發布、架構調整落地後,阿里健康的股價反而出現了下跌。

無論是醫藥O2O還是AI業務,回頭去看阿里健康過去十年的變化,阿里健康幾乎沒有過真正意義上的「醫療系掌門人」。

阿里健康這些年的核心高管,幾乎全部來自阿里內部輪轉體系。從吳泳銘、朱順炎,到如今重新迴歸的沈滌凡,他們最核心的共同點不是醫療背景,而是「阿里背景」。阿里健康最擅長的路徑也始終趨向於資源整合與平台協同。

沈滌凡就是這種路徑的典型代表。

他2004年加入阿里巴巴,2018年首次出任阿里健康CEO,此前十多年的經驗集中在平台運營、資源協同和電商體系管理。他第一次執掌阿里健康後,最重要的動作也是整合:將天貓醫療器械、保健用品等類目逐步向阿里健康集中,與淘寶、支付寶之間的協同進一步強化。

那個階段的阿里健康,核心增長動力不是醫療服務,而是阿里生態的流量。

後來朱順炎的「醫鹿」嘗試失敗,沈滌凡再次迴歸後,第一個明顯動作就是弱化醫鹿,重新回到自己最熟悉的路徑:資源整合、生態協同、統一入口。如今的重新整合O2O、推出氫離子,本質上延續的是同一種邏輯。

5月15日分析師會上,沈滌凡表示要在「不同場景滿足健康需求」。這意味着阿里健康從差異化路線退回全域競爭:即時零售打美團,供應鏈拼京東,醫學AI迎戰大廠,全面進入「硬碰硬」階段。

但醫藥O2O有別於傳統電商,核心是「強應急心智、極速履約與碎片化供給」,應急重於低價。但阿里長期依賴中心化流量模式,強調頭部商家與平台效率。

左手拿O2O做全棧零售,右手舉「氫離子」做醫學AI,但操盤手依然是深諳流量變現的「老阿里人」。

阿里健康目前最大的挑戰已不是美團京東,而是能否跨越「阿里經驗」的束縛。