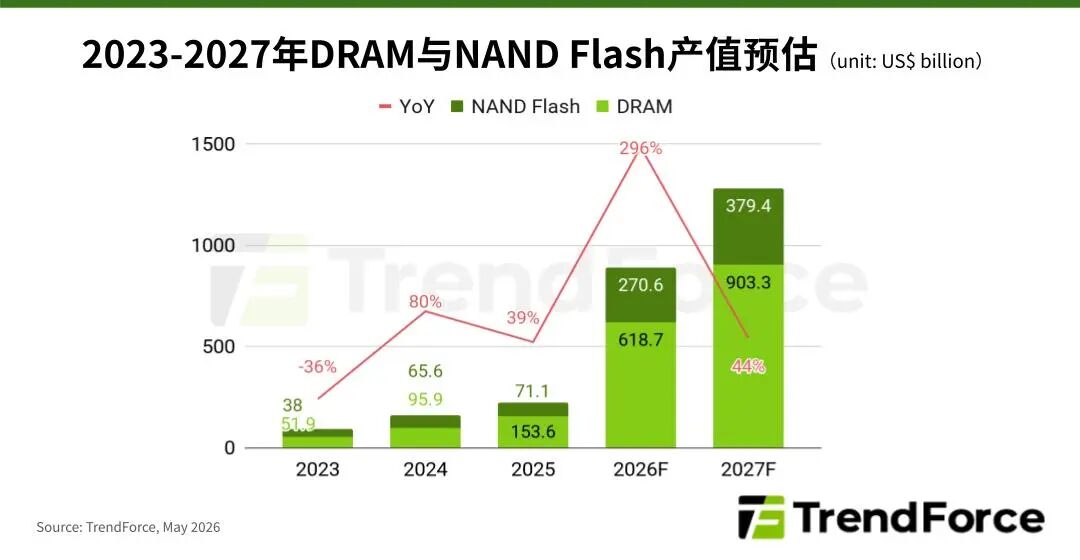

智通財經APP獲悉,TrendForce表示,AI發展從大型模型訓練轉向以推理為核心的Agentic AI(代理式AI)應用,驅動存儲器需求結構性擴張,由於供給缺口短期無法補足,推升價格上漲。TrendForce集邦諮詢大幅上調全球存儲器產值預估,將2026年產值預計提高至8,893億美元,2027年則預計由8,427億美元上修至逾1.28萬億美元,年增率約44%。

分析DRAM需求變化,Agentic AI系統的推理請求由單次轉為持續循環,KV Cache的容量需求也隨Context Window等比擴張,若需要重新計算,算力成本將呈指數級成長。因此,高效管理KV Cache已成為提升AI推理效能的關鍵,直接帶動對HBM與DRAM的需求。

同時,隨着Agentic AI工作負載對CPU的調度、數據預處理、存儲器管理等需求大幅上升,新一代AI Server(AI服務器)平台CPU與GPU配置已由過去約1:8,逐步提升至1:4甚至更高,如NVIDIA NVL72機架即採用1:2的配置。CPU用量的增加將擴大Server DRAM的配置需求,同步帶動採購量與合約價。

此外,HBM對晶圓耗用量的增加,壓縮Conventional DRAM可用產能。在需求擴張的情況下,更強化供應商對合約價的話語權,預估可支持漲勢至2027年。因此,TrendForce集邦諮詢上調2026年DRAM產值至6,187億美元,年增率達303%;預計2027年產值將進一步成長至9,033億美元,年增46%。

觀察NAND Flash領域,全球九大雲端服務供應商(CSP)合計資本支出不斷提升,預估2026年成長幅度將達79%,資本密集度也將提高至34%,反映投資邏輯從「按需擴容」,逐步走向大規模佈局AI基礎設施,以鞏固長期優勢。其背後的驅動力同樣為Agentic AI,包括AI Agent(AI智能體)帶動企業端使用量翻倍,如重度使用者的Token消耗量暴增至原本的四倍。而媒體生成的複雜度攀升,也大幅增加Token消耗量。

面對龐大且持續增加的存儲器需求,成本較高的HBM難以支撐大規模部署,而HDD則受制於存取速度與耗電問題,無法滿足AI數據中心的實時處理需求,這種情況為NAND提供了成長空間,無論是SCM SSD、HBF,還是SLC/pSLC SSD,各類高性能SSD方案正全面滲透至AI推理、訓練與代理工作負載的各個層次,成為成長強勁的關鍵元件。

由於需求強勁但供給緊張,NAND Flash價格獲得支撐,TrendForce集邦諮詢上修2026年全球NAND Flash產值達2,706億美元,年增高達280.7%,2027年更將進一步擴大至近3,794億美元,持續取得40.2%的年成長。