作者|樊雅婷

郵箱|fanyating@pingwest.com

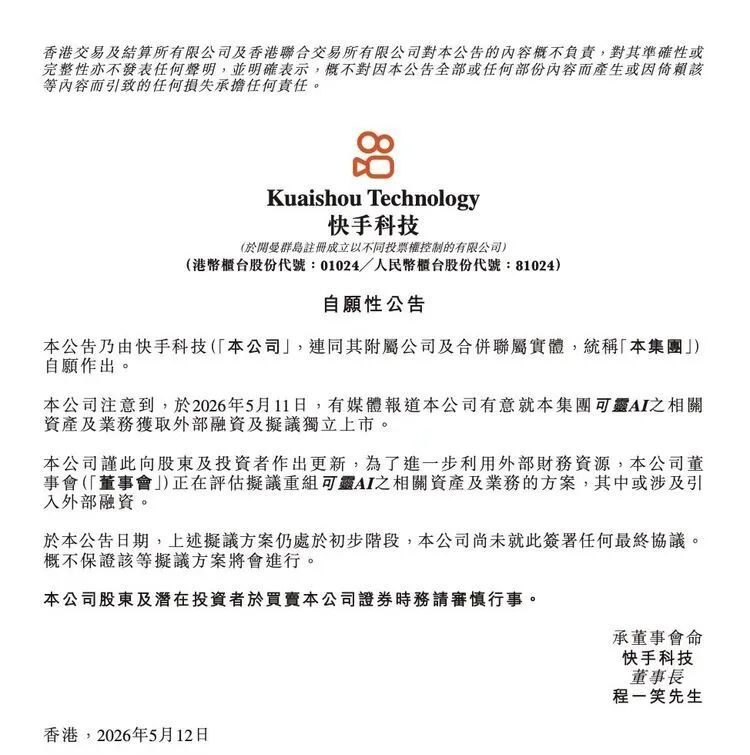

2026年5月11日,一則消息在創投圈引爆:快手計劃將旗下視頻生成業務可靈AI分拆出來,以200億美元估值進行Pre-IPO孖展,並計劃於2027年實現上市。

隨後官方給出公告表明此事正在推進,但沒有明確定論。也有小道消息說可靈估值根本不止200億美元。

快手分拆可靈,看似個案,實則是今天大廠AI相關資產拆分的一道縮影。無論是百度將芯片業務崑崙芯推上A+H雙線軌道,還是阿里被曝籌劃分拆平頭哥,背後的邏輯都高度一致,就是讓重研發、重投入的AI業務獲得獨立孖展通道,擺脫集團報表的束縛,按照成長型企業重新定價。

並且這套邏輯對於任何一個內部正在生長出超級AI應用的大廠都適用。

可靈的200億美元故事

要理解可靈為何要拆分,先要看它的量級。作為全球首個面向公衆開放、對標Sora的DiT路線視頻大模型,可靈於2024年6月正式上線,一年多來增長迅猛。2025年全年收入約10.4億元人民幣,四個季度收入分別為1.5億元、2.5億元、3億元、3.4億元。目前全球用戶突破6000萬,服務超過3萬家企業客戶和開發者。

近日,快手發布2026年Q1財報。其中可靈AI的數據直接點燃市場:Q1營收達6.5億元人民幣,按年增長超300%;年化收入(ARR)接近5億美元;去年同期ARR僅1億美元,一年翻了4倍。

然而,漂亮的增長曲線背後是巨大的資本開支。快手CFO金秉在財報會上預計,2026年集團資本開支約260億元,比2025年多約110億元,新增部分主要投向可靈大模型及其他基礎模型的算力、服務器採購和數據/算力中心建設。這意味着可靈年收入不過十多億元,卻要「喫掉」百億級別的投資。可靈越是「爭氣」,越需要燒更多錢,這對快手的利潤和現金流構成越來越大的壓力。2025年年報發布後,快手港股一度大跌14%,市場的焦慮甚至蓋過了快手穩健的業績表現。

於是就有了分拆這個選擇。讓可靈單飛,不僅能減輕母公司的財務壓力,還能讓AI資產獲得獨立的孖展渠道和更充分的估值溢價。目前快手總市值約2300億港元,如果網傳估值真實,那可靈200億美元(約合1300億人民幣)已經相當於三分之二個快手。

可靈分拆上市消息一傳出,快手股價應聲大漲約11%。

市場的態度不言自明:燒自己的錢不行,燒別人的錢可以看好。

為什麼豆包是最有可能的下一個可靈

大廠內部生長出的AI產品不少,但要說誰最有可能複製可靈的分拆路徑,豆包是首選。

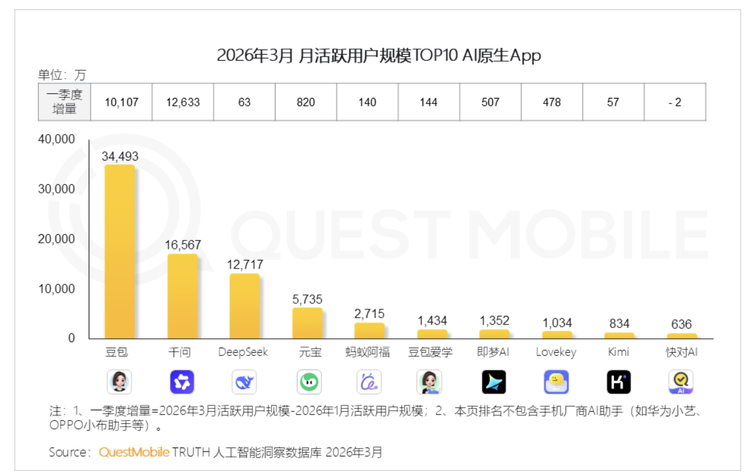

這個判斷首先來自體量和增長斜率。與可靈專注於視頻生成不同,豆包是國內體量最大的AI對話助手和智能體平台,產品形態更接近ChatGPT,覆蓋聊天、創作、搜索、辦公等場景。截至2025年底,豆包日均活躍用戶數已突破1億大關,成為國內首個日活破億的AI原生應用。

QuestMobile數據顯示,2025年第四季度豆包App月活飆升至2.27億,穩居行業第一。在26年的第一季度,豆包活躍用戶數還在持續增加,在多個排行榜中佔據榜首。

換句話說,可靈一年ARR翻四倍,豆包日活穩定破億、月活登頂,兩者都跑出了超級應用的增長曲線。但增長越猛,算力賬單越沉。可靈的視頻生成是高算力消耗的典型,而豆包雖然以文本交互為主,單次推理成本更低,但120萬億tokens的日均使用量把規模效應變成了另一種剛性壓力,免費服務的每一分增長都在拉高成本基數。

這種「越火越燒錢」的處境,正是可靈啓動分拆的核心動力,也是豆包遲早要面對的現實。

壓力之下,商業化的腳步自然會加快。豆包近期的動作印證了這一點。

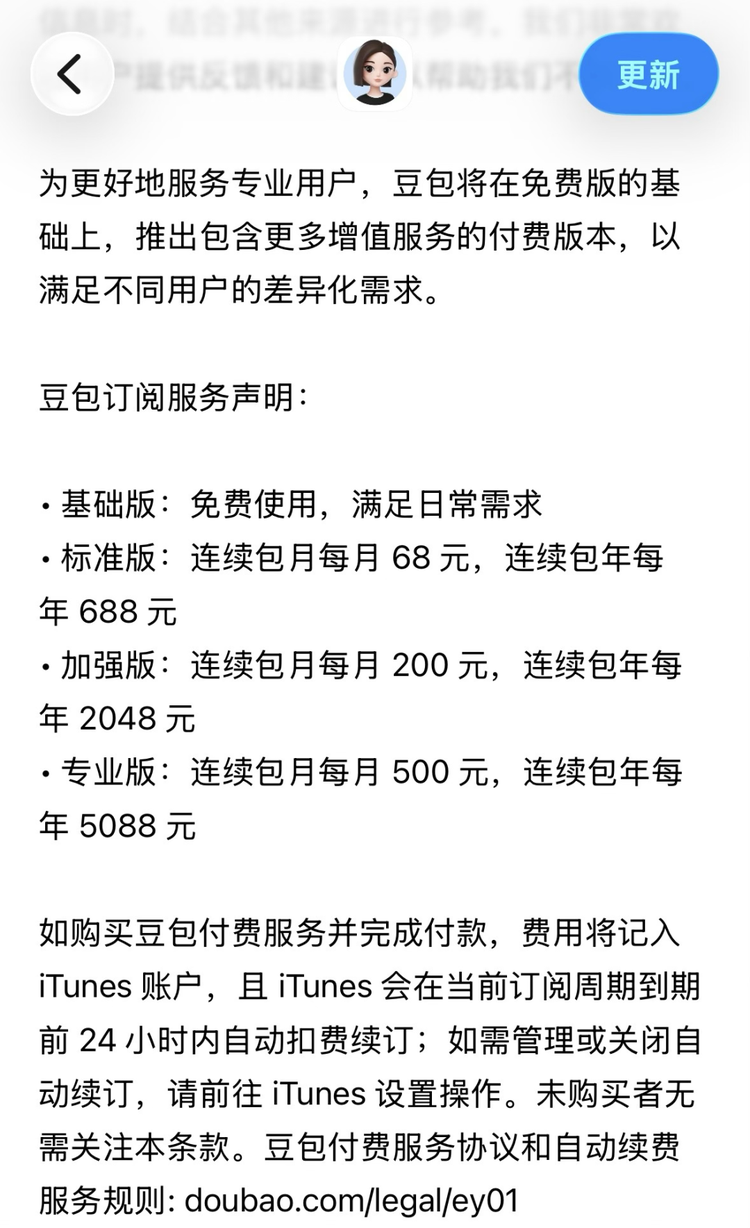

2026年5月4日,豆包悄然披露了三檔付費方案:標準版68元/月、加強版200元/月、專業版500元/月,保留基礎免費版。這是中國體量最大的AI應用首次收費嘗試,意味着它正在從完全免費走向「免費+付費」分層。 而可靈70%收入來自專業創作者和企業客戶,商業模型相對清晰。豆包才啱啱邁出第一步,試圖從完全免費走向「免費+付費」分層。收費牆的建立,或許不僅是為了覆蓋成本,更是在為獨立運作鋪路。

與商業化同步推進的,還有內部制度的準備。2025年四季度,字節啓動「豆包長期激勵計劃」,為豆包相關大模型業務建立了一套「虛擬股」機制,向Seed部門員工授予與豆包業務掛鉤的股票期權,初期授予價約10美元/股,並附帶類似字節期權的回購機制。2026年5月底,新一輪授予價已提升至13美元/股。

「豆包股」的推出就是一個明確的信號,這套安排讓豆包在字節體系內部先獨立出來,有自己的估值、自己的股價、自己的激勵標的,直接對標了子公司的股權結構,雖然目前不涉及外部孖展,但制度地基已經打好。一旦時機成熟,內部虛擬股轉為外部真實股權的路徑,遠比從零搭建要短得多。

不過據官方說法,「豆包股」目前的定位還只是內部激勵工具,是對人才投入的持續加碼,不涉及業務拆分或外部孖展。

而且,目前看來,母公司差異不但不是障礙,反而可能是額外的推力。 乍看之下,快手拆分可靈可能是因為迫切的財務壓力,而字節現金流充裕,並不着急。但換一個角度,快手已上市,可靈分拆可以走成熟的子公司上市通道;字節尚未上市,整體IPO的時間表始終懸而未決。在等待整體上市的漫長窗口裏,將豆包這樣的優質AI資產提前拆分上市,不僅能讓AI業務先一步兌現估值,也能為母公司的最終定價提供一個強有力的參照系。這並非沒有先例可循。換句話說,字節的未上市狀態,不是豆包分拆的阻礙,反而可能讓它成為一盤更大棋局裏的先手棋。

當一項AI業務體量足夠大、增長足夠快、資本開支足夠重,並且處在token成本持續攀升、外部競爭加劇、AI人才爭奪白熱化的背景下,超級產品拆出去獨立孖展,讓市場為其增長買單,越來越成為最優解。

豆包等待的也許只是一個更好的時機了。