來源:圖蟲

「我當總統只辦三件事,搞錢,搞錢,還是搞錢。」

三個搞錢,分別對應政府、股市、公民。

前兩者的成果,有目共睹,如今終於來到了最後一個。

沒錯,美國又發錢了。

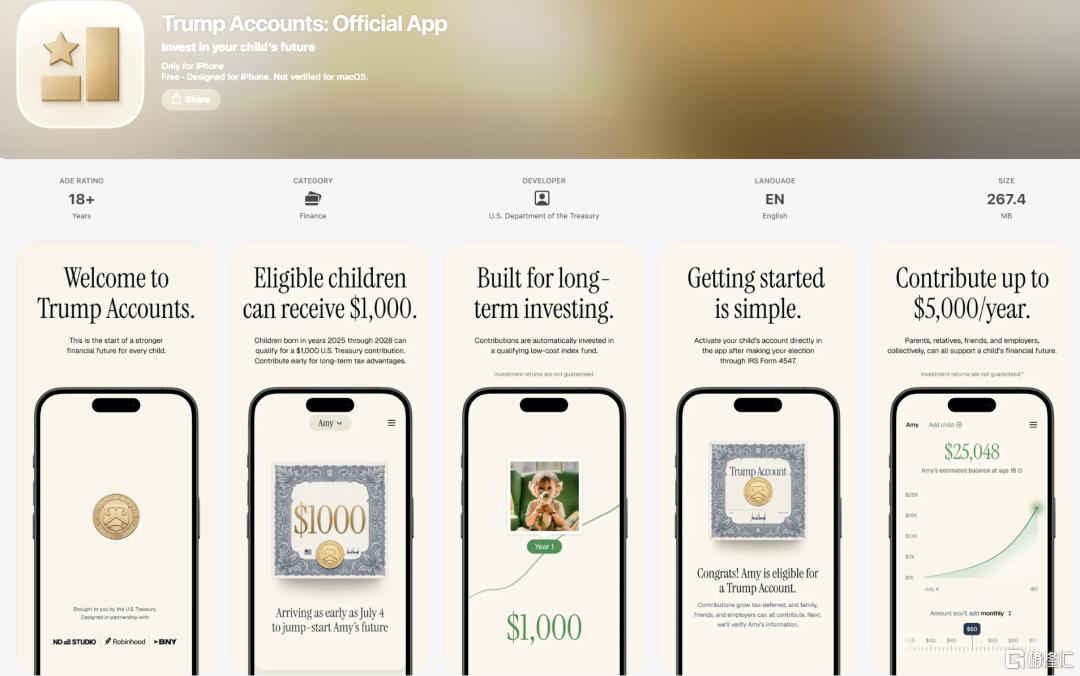

5月28日,美國財政部正式推出「特朗普賬戶」配套App。

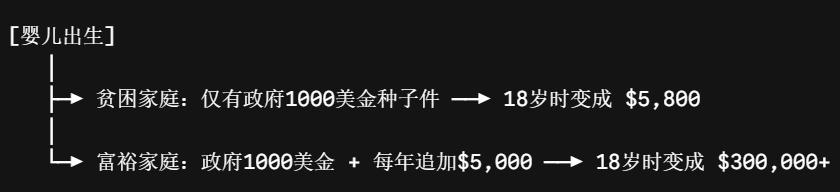

從7月4日(美國建國250周年紀念日)起,給所有2025-2028年出生的新生兒,每人賬戶裏打1000美元種子資金。

作為「遞延納稅」的投資金,跟蹤投資指數基金。不準碰槓桿,不準炒幣,不準買個股,年管理費率不允許超過0.1%。

這批嬰兒,總數預計超過一千萬。

也就是說,預期耗資至少100億美元。

那麼問題來了,2025年以前出生的娃娃怎麼辦?

必須要有民間資本的協助。

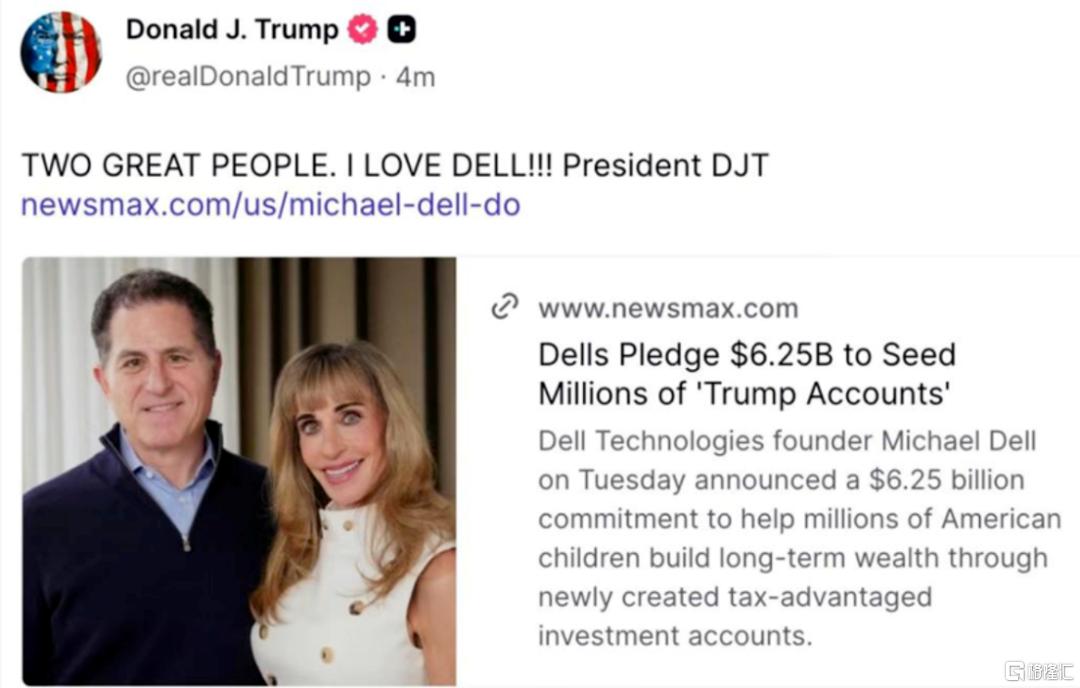

比如最近大漲的戴爾,一家就捐了62.5億美元,針對年收入低於15萬美元家庭,計劃給2500萬10歲以下美國兒童的「特朗普賬戶」裏每人打250美元。

兩者相加,至少3500萬兒童受惠。

人類歷史上規模最大、周期最長的未成年人月供計劃,也從此正式拉開帷幕。

白左討論了多年無果的全民基本收入(UBI),居然被川普這個老右,以更好的方式給辦了。

01、窮爸爸,富爸爸

「特朗普賬戶」並非簡單的UBI,而是一種股權型資產福利。

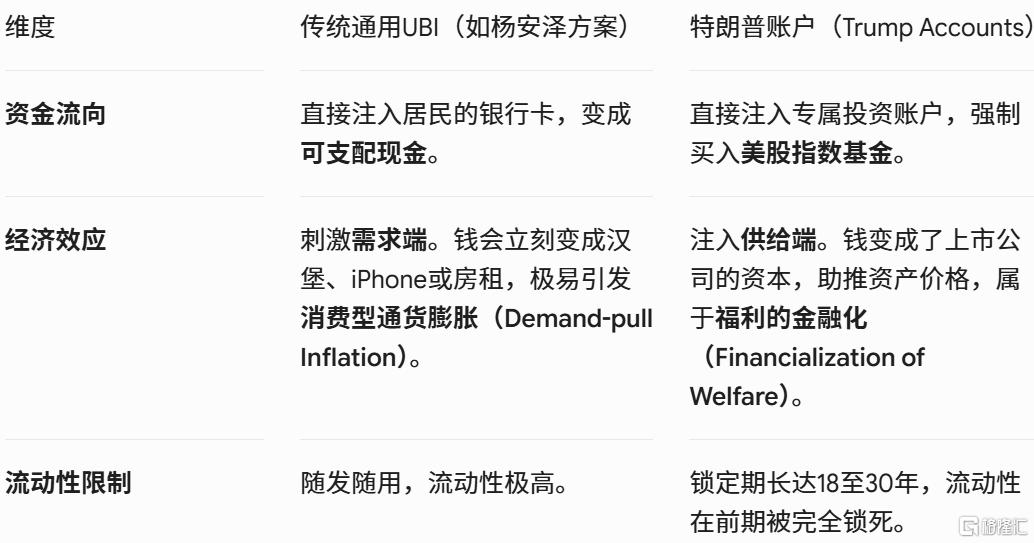

傳統的發錢方式是「直升機撒錢」。

其缺陷在於,錢還沒捂熱就會被通脹稀釋掉。

「特朗普賬戶」的區別在於,不給未成年人消費的權利,只給資產的所有權。

本質上是把政府的一部分財政信用和科技巨頭(如戴爾基金會)的慈善捐款,直接打包成美股的長期多頭頭寸,給美國新生兒強制綁定一份「國運看漲期權」。

賬戶裏的錢是鎖死的。

什麼時候才能花?

18歲,可以提取50%,只能用於交大學學費;

25歲,可以全取出來,但依然只能用於教育或創業支出;

30歲,賬戶徹底解禁,剩下的錢想幹嘛幹嘛,政府不問用途。

如果不取出來,可以一直存着喫複利,直到59.5歲後像正常退休金一樣享受稅收優惠取用。

看起來,很不錯。

但其收益預期究竟如何呢?

直接發錢與「特朗普賬戶」的區別

根據美股近百年的歷史數據,標普500的長期年化收益率在10%左右。

根據總統經濟顧問委員會和布魯金斯學會的聯合預測,這1000美元種子資金:

18歲,預計約5800美元;25歲,約 11000美元;30歲,18000美元;55歲,200000美元。

這些錢夠交學費和創業嗎?

如今美國常春藤盟校的學費加生活費逼近每年8萬至9萬美元,隨着貨幣貶值,未來必然更多。

5800美元,還只能取一半,連一學期的課本費和宿舍床位費都付不起。

至於25歲時的1.1萬美元,在未來的大都市裏,能抵幾個月房租就不錯了。

雖然說有總比沒有好,但這也太少了。

怎麼辦?

「特朗普賬戶」有一條很關鍵規則:允許父母、親屬或僱主每年追加最多5000美元,同樣享有遞延納稅的政策紅利(僱主部分每年最高2500美元免稅)。

未來必然會有更多企業跟進,甚至大概率成為一種法定強制的福利。

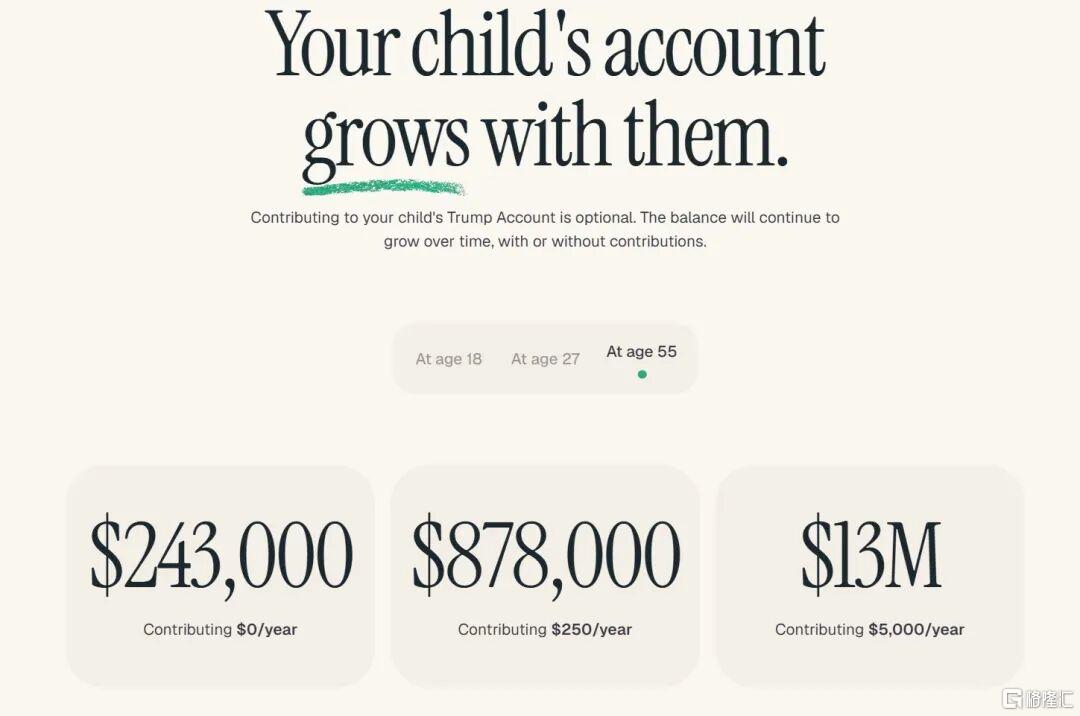

根據嘉信理財的精算模型,如果一個家庭從孩子出生起,每年雷打不動地往賬戶裏打5000美元:

到18歲成年禮,賬戶總價值將達到19.1-30.4萬美元(取決於具體基金的費率和市場波動);

25歲青年創業期,賬戶資產37-68萬美元;

30歲成家立業期,57-123萬美元。

18歲時的20多萬美元,可能只夠交學費。

但25歲手握50萬美元現金,性質就完全變了,這已經是一筆標準的天使輪創業啓動資金了。

如果能找到三五個小夥伴一起創業,幾個年輕人自己就能拿出兩百萬美元,完全可以用來支付幾個月的服務器費用、租個好點的辦公室。

即便在18歲時取出了一部分,只要中間持續跟投,賬戶餘額依然非常可觀。

到30歲時,只要不亂來,成為百萬富翁是很容易的事。

發現問題了嗎?

同樣的起跑線(1000美元),因為後續家庭財力的注入能力不同,導致最終的財富規模出現了天壤之別。

這很難說不是個隱患。

02、美中不足

從宏觀角度來看,「特朗普賬戶」在事實上為美股打造了堅不可摧的蓄水池與「長期護盤俠」。

根據美國國稅局最新的數據,目前已有近600萬兒童成功註冊了該賬戶,其中超過100萬新生兒已經鎖定了1000美元的政府啓動資金。

根據Gate.com等機構預測,「特朗普賬戶」正式上線後的第一年,將直接為美股注入 300-500億美元 的增量資金。

這些資金由財政部和紐約梅隆銀行、Robinhood平台等金融巨頭聯合託管的,默認且只能投向美股大盤指數。

這意味着市場上出現了一筆至少25年都不會離場的超長線多頭。

而且這筆資金,會隨着時間的推移不短膨脹,美股指數的底部被焊死了一層鋼板。

更關鍵的是,「特朗普賬戶」還引入了先進的「八大金融學習模塊」,讓所有兒童從小就看K線、學複利、懂投資。

尤其對窮人家的孩子而言,這非常重要。

當最底層的小孩,從小都能通過賬戶看到自己擁有美國最賺錢企業的股份,這種「把無產者變成資產持有者」的心理暗示,會極大地穩定社會階層情緒。

更何況,這並不止是心理暗示。

它確實是一種貧富再調節,但不是「殺富濟貧」,而是拉窮人一起上船,共同把金融蛋糕做得更大。

只不過,不同階層分到的份額,差距天差地別。

「特朗普賬戶」的設計初衷,是通過強制手段,讓所有小孩在出生起就自動成為美股股東,分到金融市場的一杯羹。

比如風投家Brad Gerstner的評價:「這不僅僅是1000美元,這項計劃將從根本上改變那些被忽視、被落下的人的命運。」

但在實踐中,因為馬太效應客觀存在,很可能在制度上進一步拉大。

對於有穩定工作的家庭而言,每年拿2500美元、再加上企業給的2500美元,每年存滿5000美元的上限並不算什麼。

但對靠打零工為生、連眼前的賬單都付不起的家庭而言,真的有能力每年拿出5000美元投入到一個鎖死18年不能動用的賬戶裏?

500美元還差不多。

18年後,差距就體現出來了。

不需要你家多有錢,只要父母還算給力,孩子不僅學費能自己解決,畢業後也有一筆不菲的啓動資金。

甚至,即便天天睡大覺、啥都不幹,到30歲也能自動成為百萬富翁。

最底層的,成年後取出幾千美元,只能勉強買輛二手車去打零工。

慘嗎?確實很慘。

但總比什麼都沒有好。

「就像社保一開始也是有缺陷的,但這是一筆為了未來的首付。」

與其讓最底層的人被通貨膨脹徹底碾碎,不如給他們一張通往資本市場的入場券,哪怕只是一張站票。

03、尾聲

針對「特朗普賬戶」,我們確實能挑出這樣那樣的毛病。

但說實話,誰不羨慕?

別說小孩,大人都羨慕。

讓孩子從小親身經歷市場牛熊,親身感受到複利效應究竟是多麼美妙……這些都是學校裏學不到的。

更何況,政府還真的實打實送你啓動資金。

儘管無法徹底抹平兩極分化,但確實做到了一件事:為底層的孩子們在殘酷的資本社會里,提供了一張參與社會財富分配的「最低入場券」。

這是極具創意的福利金融化創新,即便最終失敗了,也絕對算是本世紀最偉大的嘗試之一:

用資本市場的複利機器,替代了傳統政府低效的現金髮放。

不過這個咱們確實學不來。

比如大A也搞一個「新生兒賬戶」吧,每個小孩賬戶裏打1000元,18年後能變成2000塊嗎?

保持懷疑。

但是,相比什麼都不做,差別還是很大的。