【導語】

5月美國HH期貨月均價按月上漲10%,產量持續回落成為價格主導因素,疊加中下旬高溫拉動製冷需求,價格創2月初以來新高;歐洲TTF期貨月均價按月上漲5%,低庫存與地緣局勢推動價格先漲後跌。展望6月,歐美市場預計震盪偏強,夏季製冷需求與低庫存將成為核心支撐。

第一章 天然氣期貨市場走勢回顧

1.1 美國期貨市場

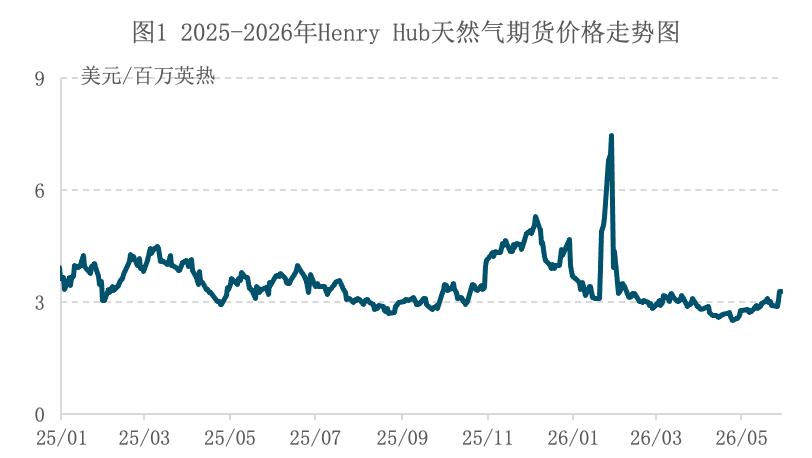

5月美國亨利港(Henry Hub,以下簡稱HH)天然氣期貨市場月均價按年下跌、按月上漲。

數據來源:CME

5月美國天然氣市場整體震盪上行為主,產量回落成為價格主導因素。

供應方面,根據EIA周度天然氣數據顯示,5月美國本土48州天然氣總產量日均值約在1095億立方英尺/日左右,產量較四月減少,受天然氣價格持續低迷影響,以EQT能源為代表的多家能源企業主動縮減產量,等待價格回升,且5月正值檢修期,美國多個LNG出口設施進行檢修,天然氣原料氣的取用量隨之減少,綜合影響5月產量進一步回落;根據Baker Hughes數據顯示,5月美國活躍天然氣鑽機數量為127座,較上月減少1座,按年高19座;庫存方面,截止5月22日當周,美國天然氣庫存量24830億立方英尺,比前一周增加920億立方英尺;庫存量比去年同期高210億立方英尺,增幅0.9%;比5年平均值高1440億立方英尺,增幅6.2%,累庫速度較為穩定。

需求方面,5月上旬,美國大部地區氣溫普遍低於正常水平,寒冷天氣延長了供暖季的尾聲,居民和商業採暖需求仍存在一定支撐,但燃氣發電需求有所下滑;中下旬,天氣格局發生顯着轉變,美國大部地區氣溫攀升至正常水平以上,多地出現30℃以上高溫,帶動製冷負荷明顯啓動,從而帶動發電用氣需求增加,整體來看,5月需求符合季節性走勢,發電、工業需求有所增長,而住宅商業需求有所下降;另外,根據Kpler船期數據統計,5月美國累計出口LNG達1010.4萬噸,繼續以季節性小幅回落為主,較4月減少5.84%,按年增幅則達到17%。綜合來看,美國本土天然氣產量下降且淡季穩定累庫,而需求雖然未現夏季峯值,但產量下降發揮主導作用,或會成為支撐當月天然氣價格的重要因素。

5月美國天然氣市場呈現價格震盪走高格局。月初,產量持續下降支撐價格企穩,受低氣價影響,EQT等生產商主動減產,LNG出口設施檢修導致原料氣需求下滑,但產量收縮主導市場,價格從2.76美元/百萬英熱開始反彈;中下旬,高溫天氣拉動製冷需求提前啓動,發電用氣走強,疊加庫存增幅未現明顯增長,價格加速上漲,5月29日升至3.9美元,創2月初以來新高,月內最高值較最低值累計上漲約19%。

1.2 歐洲期貨市場

5月歐洲天然氣期貨價格整體呈「倒V字」走勢,價格先漲後跌,月均價同按月上漲。

供應方面,歐盟5月LNG總進口量為916.7萬噸,按月上月減少4.39%,按年減少5.56%;庫存方面,根據GIE的數據顯示,截至5月31日,儲氣庫庫容率為40.09%,歐盟於4月份開啓注氣,月底庫容率按月上月底增加7.36個百分點,較去年同期下跌8.25個百分點,累庫速度雖較4月份有所加快,但不及去年同期,整體庫存處於四年來同期最低水平。

需求方面,供暖需求基本結束,燃氣發電波動支撐。隨着春季氣溫全面回升,西北歐地區供暖需求基本結束,北歐雖有短暫寒意但影響有限,南歐部分地區已出現早期製冷需求;工業用氣受高氣價持續壓制,需求復甦乏力;發電用氣是本月需求主要變量,5月中下旬風電出力階段性下降,對天然氣消費形成一定支撐,然而,光伏發電出力維持高位,對燃氣發電構成明顯替代。綜合來看,5月歐洲天然氣需求較4月回落,雖然發電用氣一度階段性升高,但也許難以改變消費整體進入淡季的趨勢。

5月份歐洲天然氣價格先震盪上行,中下旬復而寬幅震盪下跌。月初,市場仍然以中東地緣局勢的預期作為價格走勢的主要預判依據,市場認為美伊之間可能即將就一份一頁的諒解備忘錄達成一致,整體看法較為樂觀,因此月初價格有所下跌,但跌幅有限,此後中東局勢反覆,特朗普拒絕伊朗對停火建議的回應,霍爾木茲海峽局勢有升級的風險,疊加挪威管道氣供應收緊,且儲氣庫庫存水平較去年同期明顯較低,從而推動價格自上旬末延續漲勢至中旬末,累計漲幅達到18%;下旬,地緣局勢反覆成為價格波動核心變量,特朗普5月19日表態希望「非常迅速」結束伊朗戰事,市場解讀為衝突可能快速解決,市場對海峽重開的期待升溫,TTF價格開始下跌,但協議最終批准仍存變數,疊加庫存累庫速度較為緩慢,價格獲得底部支撐,月末價格為15.64美元/百萬英熱,並未突破月內最低價。

1.3 歐美市場貿易價差分析

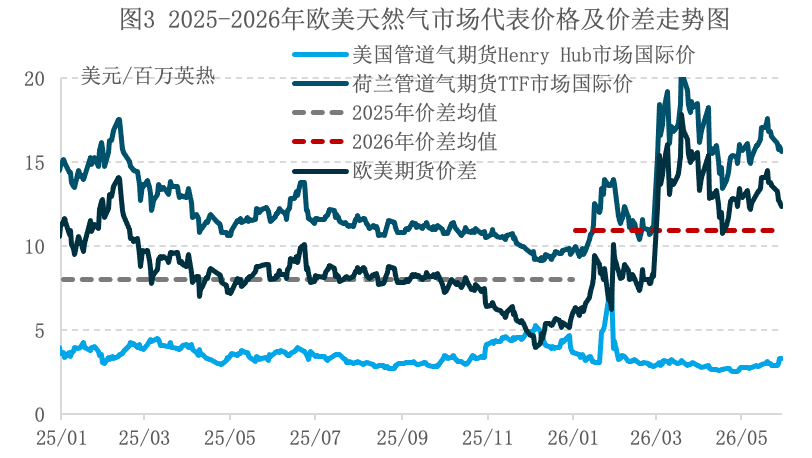

5月份,美國Henry Hub天然氣期貨價格與歐洲TTF天然氣期貨價格之間的價差月均值達到13.21美元/百萬英熱,按月上月擴大3.93%;按年升高61.1%,較去年而言價差仍維持寬幅水平。

在全球LNG貿易市場中,美國和歐洲分別是主要供應和主要需求地區的角色。5月份,根據前文分析,中東地緣問題反覆,且地下儲氣庫庫存累庫較為緩慢,庫存水平處於近四年來同期最低,推動歐洲天然氣價格整體震盪上行,美國天然氣價格雖按月上漲,但在夏季需求未全面開啓前價格漲幅有限,兩地價差以歐洲天然氣價格波動幅度為主導。較高的價差推動大量美國資源運送至歐洲市場,儘管北半球處於淡季周期,但美國LNG在歐洲LNG進口市場的佔有率仍接近50%。

數據來源:CME

第二章 中國天然氣現貨市場走勢回顧及分析

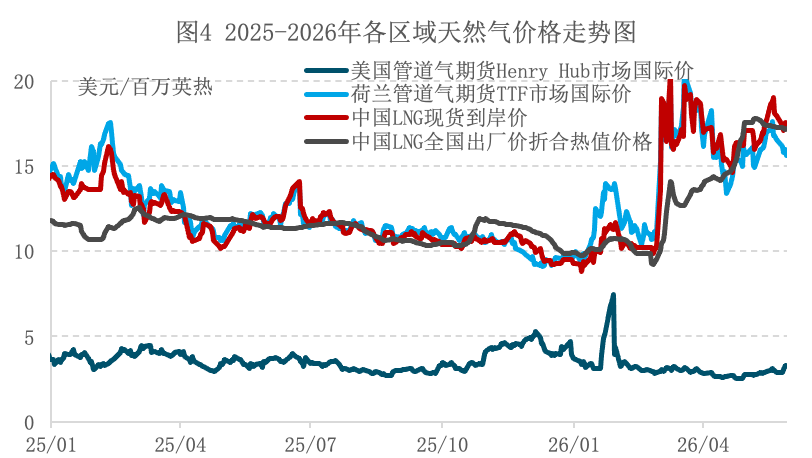

目前中國LNG現貨到岸價格與歐洲天然氣市場價格展現出較強的聯動性。其核心原因在於,全球LNG貿易具有高度一體化的特徵,中國與歐洲的LNG進口來源存在一定重疊,任何地緣政治或供應鏈的變數都容易引發全球市場的連鎖反應。從歷史軌跡來看,中國LNG現貨到岸價的走勢與歐洲市場呈現出高度的趨勢相似性。根據上海石油天然氣交易中心發布的數據,5月中國LNG現貨到岸價均值為17.42美元/百萬英熱,較去年同期上漲50.49%。

數據來源:CME、卓創資訊(SCI)

備註:噸和百萬英熱的熱值轉換系數使用52。

隨着全球LNG貿易的一體化的深化,中國LNG現貨到岸價對中國市場的影響強度持續加深,不過,除進口成本外,中國國內LNG現貨市場價格走勢的影響因素也是多樣的,也會受到國內自身供需情況的影響。如2024年11月-2025年3月期間,中國國內LNG現貨市場就出現了不同於歐美天然氣期貨及現貨到岸價的走勢。因此中國國內LNG現貨市場的供需基本面也值得關注。

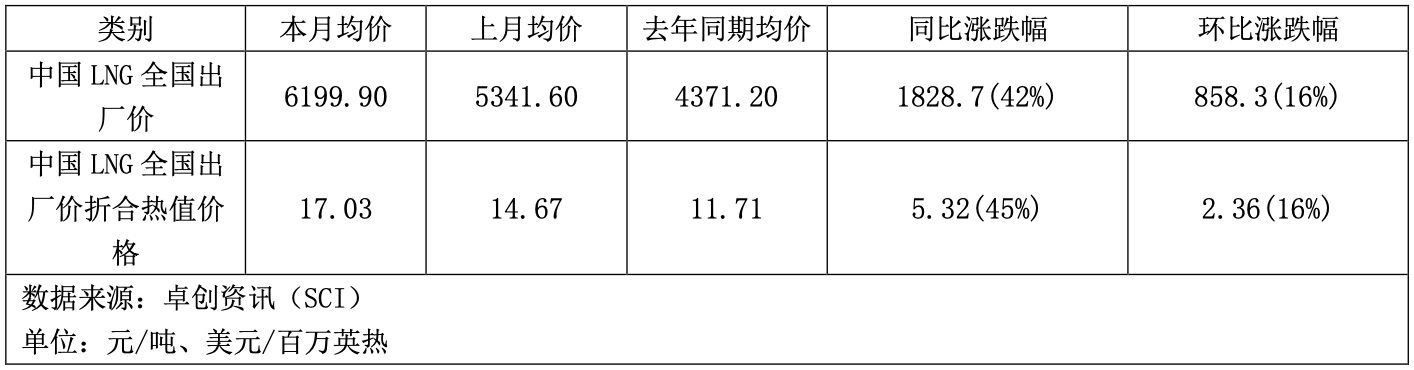

5月中國LNG價格較上月進一步上漲。

供應方面,卓創資訊對全國291家LNG工廠的監測數據顯示,2026年5月全國LNG工廠總供應量229.04萬噸,較4月減少12.43萬噸,按月下降5.15%,按年增長4.66%。從日均產量來看,2026年5月全國LNG工廠日均供應量8.18萬噸,按月下降5.10%。接收站液態出貨量為75.04萬噸,按月上月跌幅22.15%。庫存方面,4月份LNG接收站整體庫容率按月上漲2.31%,其中華北庫容率下降,華東、華南庫容率上升。

需求方面,2026年5月全國LNG消費量304.09萬噸,較上月減少9.99%,較去年同期減少7.68%,從日均消費量來看,按月下跌6.89%。消費量減少主要有三方面原因:一是進口資源減少導致國內LNG供應下滑,進而帶跌消費量;二是五一假期高速限行,交通用氣需求階段性減少;三是價格高位遭終端牴觸,影響部分需求。

5月份國內LNG市場整體呈現出階段性衝高後回穩的走勢。供應面,上旬,原料氣競拍成本偏高,液廠出貨周轉較快,庫存無壓,而接收站因船期緊張優先保障氣態保供,液態資源投放不足,整體價格有所推高,但漲幅不大;中下旬,船期到港量增加,接收站庫存逐步累積,液態出貨意願增強,同時液廠因下游接貨乏力、庫存壓力上升,降價走量心態漸濃,整體供應由緊轉松。需求面,五一假期之後需求恢復,但高價導致需求恢復有限,同時多地陰雨天氣且不分地區洪澇災害抑制交通用氣需求,臨近月底,城燃補庫需求未見明顯釋放,終端消費乏力,難以對價格形成有效支撐。綜合來看,成本高位與供應偏緊支撐上旬價格上漲,但供應增加和需求有限主導中下旬行情走弱,市場整體呈現衝高回落態勢。

月內走勢來看,上旬上漲為主,中下旬下跌為主。上旬,原料氣競拍成本偏高,液廠無排庫壓力,價格獲得強力支撐,五一假期期間危化品高速限行僅短期抑制下游需求,節後限行解除疊加部分液廠檢修導致供應縮減,液價持續走高;接收站因船期緊張優先保障氣態保供,液態資源投放不足,海氣價格亦呈現漲勢,整體市場呈現供應偏緊、成本託底的上漲格局。中旬,受終端高價牴觸影響,下游採購意願減弱,疊加新一輪原料氣競拍臨近,市場觀望情緒升溫,液廠降價走量,價格小幅回落;接收站方面,前期貨源緊張持續挺價,後期隨着到港船期增多、庫存累積,價格出現鬆動。下旬,LNG市場延續下行態勢,終端淡季需求疲軟成為主導因素,液廠端,多地陰雨天氣及局部洪澇災害抑制用氣需求,液廠庫存壓力上升,但在成本託底支撐下僅小幅讓利出貨;接收站端,船期整體平穩,華東、華南優先氣化外輸,液態出貨意願偏弱,受國產氣價格下行擠壓及需求持續低迷影響,海氣價格同步走低,月末價格跌至6092元/噸,月內累計跌幅3.85%。

第三章 市場從業者利潤成本分析及風險規避案例分析

3.1 各環節從業者利潤及成本分析

LNG進口商利潤

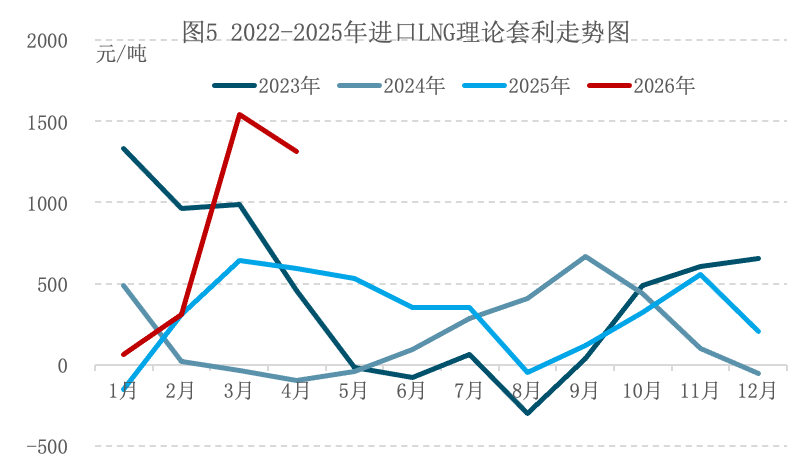

根據卓創資訊統計,4月進口LNG(包含長協和現貨LNG進口)通過汽運形式出貨的理論套利空間為1316元/噸,按年增加725元/噸,按月減少226元/噸,套利空間仍然處於2022年6月以來最高水平。4月進口LNG成本受原油帶動的長協成本及現貨LNG成本上漲影響有所走高,不過由於LNG市場價格仍在高位運行,因此進口資源內貿套利水平仍在近年高位。

數據來源:卓創資訊(SCI)

備註:因進口LNG套利計算採用中華人民共和國海關總署發布的進口LNG月度價格計算,該數據滯後一個月,因此圖中月度數據滯後一個月。

國內LNG貿易商毛利

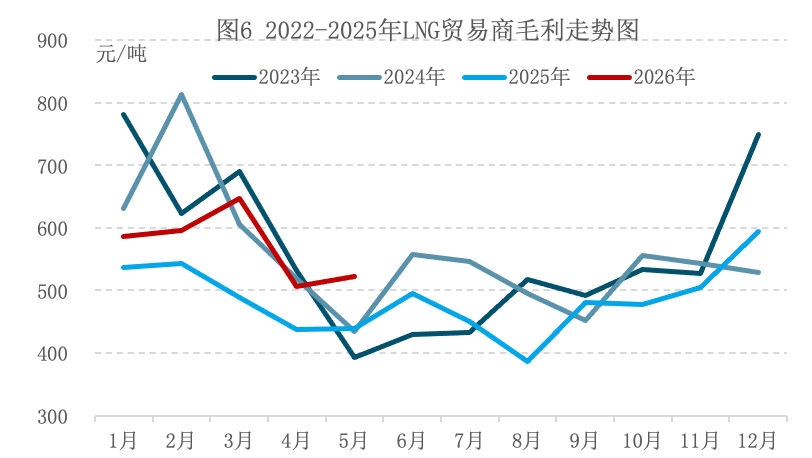

根據卓創資訊統計,5月LNG貿易商的毛利為522元/噸,按年增加82元/噸,按月增加16元/噸。5月國內LNG市場價格較4月進一步上行,不過資源供應整體不算充裕,運費及貿易商利潤推漲意願較強,推動下游接貨價格漲幅略高於出廠價格,貿易商套利同按月呈增加態勢。

數據來源:卓創資訊(SCI)

備註:LNG貿易商毛利=LNG下游接貨全國均價-LNG出廠全國均價

下游直供用戶(城燃或大工業用戶)用氣成本

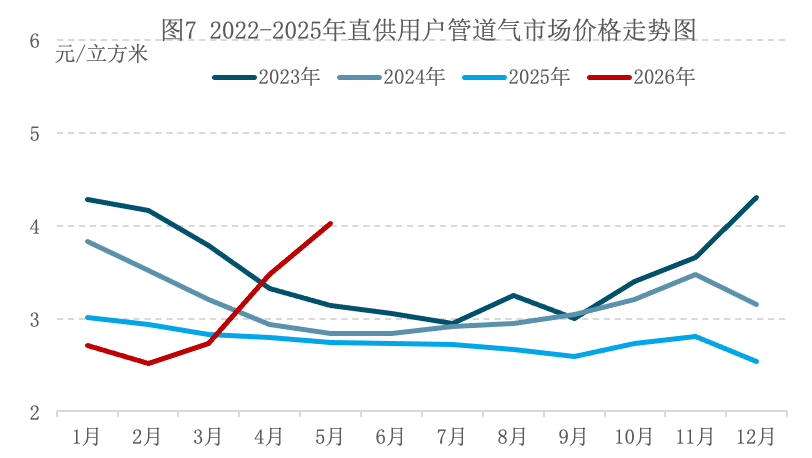

根據卓創資訊統計,5月下游直供用戶的用氣價格為4.02元/立方米,按年上漲1.28元/立方米,按月上漲0.55元/立方米。市場整體供需環境偏緊局面仍沒有得到有效緩解,國內主流管道氣供應商的額外氣資源漲幅較大,且部分存在供應缺口的用戶爭搶資源導致價格明顯上行。

數據來源:卓創資訊(SCI)

3.2 市場從業者風險規避案例分析

某LNG進口商在4月29日採購一批液化天然氣(LNG),約定5月29日交付,採購量約為350萬百萬英熱,定價基準為美國亨利港(HH)天然氣期貨結算價。若不對沖,出口商將面臨5月份天然氣價格波動的風險:若價格上漲,採購成本增加;若價格下跌,則可能降低採購成本。

假設在未對沖的情況下,5月29日現貨價格可能較4月29日上漲,進口商將面臨採購成本增加的風險。為規避這一風險,進口商決定在4月29日買入NG或MNG期貨合約,以鎖定採購成本。

完全對沖效果:現貨額外虧損被期貨盈利抵消,實際收入仍為2.647美元/百萬英熱。

美國亨利港(Henry Hub,簡稱HH)天然氣期貨是芝加哥商品交易所集團(CME Group)旗下紐約商業交易所(NYMEX)推出的重要能源衍生品合約。該產品包含兩種規格:標準合約(交易代碼NG)和微型合約(交易代碼MNG)。這兩種合約的主要區別在於交易規模,但均以亨利港的天然氣價格為基準進行定價。

綜上所述,通過期貨交易,進口商將採購成本鎖定在4月29日的2.647美元/百萬英熱,消除價格波動風險。

市場從業者在面臨多變的市場環境時,核心目標是管理價格波動風險,減少經營利潤的不確定性,通過期貨對沖,可以穩定經營利潤、降低財務風險、優化資源配置,最終提高自身市場競爭力。

第四章 下月全球主要天然氣市場展望

美國市場展望

6月,美國天然氣市場供需兩端預計將同步發生變化。需求端方面,隨着季節性氣溫升高,南部、中西部和東部等地區的夏季製冷需求正逐步啓動,空調發電用氣量的上升常被視為推動內需的關鍵因素;同時,全球供應鏈結構的變化使得液化天然氣(LNG)出口維持在一定區間。隨着5月部分液化終端的季節性維護陸續結束,6月出口負荷的動態演變值得關注。供應端方面,產量回升的節奏與目前仍處於相對高位的庫存總量,將在一定程度上平衡需求端的壓力。綜合來看,未來的市場走勢將取決於夏季極端天氣持續的時間以及庫存增幅收窄的速度,市場參與者通常會密切關注這些供需核心指標的邊際變化。

歐洲市場展望

6月,歐洲天然氣市場仍面臨着庫存管理與地緣不確定性的雙重交織。庫存端來看,截至6月初,歐盟儲氣庫的整體庫容率與歷史同期相比存在一定差距,這使得市場對於後續的注氣進度以及冬前儲氣目標的達成情況保持高度關注。供應端來看,結構性渠道的調整以及核心輸氣管道的季節性檢修,仍對供應穩定性構成擾動。此外,關鍵海運航道的通行前景以及相關國際備忘錄的進展,仍是影響市場情緒的主要不確定因素。未來的價格重心將取決於注氣進度的演變以及供應鏈擾動的緩解情況,地緣溢價的消長將在短期內加大市場的波動變數。

中國市場展望

6月,國內LNG市場預計將呈現出國產氣源供應結構調整與季節性需求釋放的複雜格局。供應面來看,雖然部分地區有新產能計劃投產,但由於6月屬於傳統的季節性檢修期,兩者的抵消效應可能對整體開工負荷率帶來階段性影響。同時,部分液廠承接資源代加工業務導致內部調配比例上升,可能引發市場流通貨源的結構性變化;接收站端則在氣電保供的要求下,普遍優先保障管道外輸。需求面來看,隨着盛夏氣溫升高,華東、華南等地區的燃氣機組調峯發電需求預計將有所釋放,成為主要的需求增量來源;而城燃、交通及部分工業板塊則對價格敏感度較高。綜合而言,6月隨着川渝、西北等氣源向東部及南部保供傾斜,市場在局部地區可能形成供需結構性偏緊的局面,月內價格的運行特徵將高度取決於氣溫變化對發電用氣需求的實際拉動強度。

風險提示:需密切關注地緣局勢變化等情況。