當前市場正來到關鍵臨界點:此前源源不斷推動股指上行的多重利好,有可能走向利好透支、物極必反。

本文討論的並非股指上漲速率 —— 譬如標普 500 自 3 月 30 日低點反彈近 20%、周線九連陽;核心隱患在於支撐行情的基本面、技術面與宏觀邏輯:盈利高增、半導體領升、信貸環境寬鬆,這些驅動要素後續大概率出現過熱透支,進而拖累後市收益。

企業盈利

多頭策略師的觀點有理有據:標普 500 本輪上漲依託企業盈利大幅提速。受 AI 基建大規模投入、雲服務滲透率快速抬升驅動(非唯一因素),市場上調全年盈利增速預期,從 3 月 31 日的 17% 升至22% 以上。

除去經濟走出衰退、宏觀利空出清階段,如此迅猛的盈利增速在歷史上十分罕見。誠然,部分業績超預期來自頭部 AI 未上市巨頭股權投資帶來的非經常性收益,但並非全部增量都源於此項。

盈利暴漲推動標普 500 較去年 10 月 29 日前高繼續上漲 10%,同時遠期市盈率從半年前 23 倍以上回落至 21.4 倍。

「股價跟隨盈利走」 是投資圈公認的穩健規律,但盈利增速突破合理閾值後,便難以繼續拉動股價上行,好比高蛋白飲食有益健康,但極端過量進補反而傷身。

奈德戴維斯研究所美股策略師埃德・克利索爾德指出:歷史上標普 500 盈利按年增速超 20% 後,後續年化回報率僅約 2%;投資者普遍定價高增速無法長期維繫。

市盈率下行本身具備合理性:此前 23 倍以上估值,已經提前計價後續盈利爆發,而眼下盈利兌現落地。此前高估值也依託財報背後充沛的自由現金流,但全行業大舉投向 AI 資本開支,自由現金流增速已經陷入停滯。

另外,半導體等供應鏈緊缺帶來的利潤紅利權重抬升,同樣會壓制估值中樞。克利索爾德解釋:「若盈利增量越來越多來自半導體、能源這類強周期行業,市場理應給予更低市盈率。」

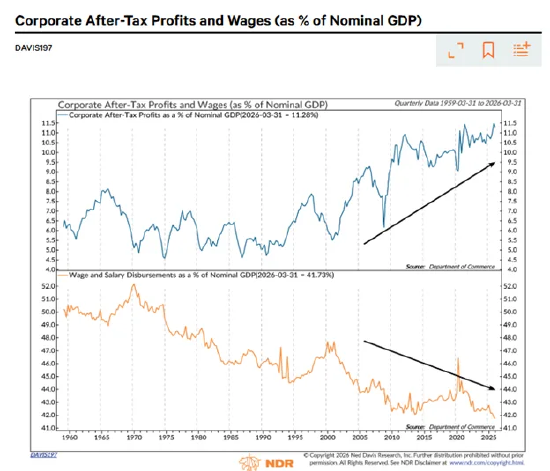

從宏觀維度看,企業盈利高速擴張持續抬升利潤在 GDP 中的佔比,該比值已創下數十年歷史新高。若要預判未來數年盈利持續超常增長,本質是押注經濟結構性變革會長期讓企業收益碾壓勞動者薪資,維持當前空前失衡的格局。

半導體領升行情

一輪牛市韌性強弱,半導體板塊走勢是關鍵風向標:該板塊同時映射周期景氣、技術革新與市場風險偏好。

板塊穩步領升和短期直線暴漲是兩回事:費城半導體指數四五兩月合計大漲 69%,歷史上僅在 2000 年初互聯網泡沫末期,出現過兩個月漲幅超 60% 的極端行情。

費城半導體指數現價:13437.325 點,+3.64%

文藝復興宏觀智庫策略師傑夫・德格拉夫依託超額收益量化指標(SERM)表示:「本輪周期半導體 SERM 指標升至歷史 95% 分位,印證板塊拋物線式暴漲;當前已經進入風險區,雖不等於立刻沽空,但從歷史規律看,未來 12 個月很難復刻超高收益。」

半導體深度超買一旦迎來深度回調,將通過高貝塔、高動量權重品種拖累全市場,極易引發大盤劇烈震盪。

不過短期盤面結構相對健康:周一軟件板塊接力走強,半導體內部分化 —— 英偉達、美光上漲,英特爾、高通走弱,板塊內部升跌對沖。

以上僅為風險警示,並非沽空信號。

個股相關性

個股走勢分化、獨立受自身基本面驅動、不再隨宏觀同漲同跌,本是市場健康信號,但分化同樣有極限。

芝加哥期權交易所三個月隱含相關係數指數,用來衡量全市場個股聯動強弱。指數跌至極端低位,代表極致選股行情,或是被動資金機械輪動主導盤面。

這種極致分化環境壓低市場波動率、助推風險偏好抬升,但行情結構一旦破位極易逆轉。上一輪低點出現在 2024 年 7 月末:當時大盤僅靠巨型科技股拉動、行情極致抱團,隨後指數快速回撤 6%,之後橫盤震盪兩月。

信貸環境偏暖

周期板塊並非完全無視油價走高、美債收益率上行、聯儲局降息落空帶來的成本壓力:可選消費成分股較高點平均回撤 8%,金融股平均回撤 6%。

但整體資本市場沒有出現系統性宏觀利空:投資級企業債信用利差回落至本輪周期低位,意味着債市用來抵禦突發利空的安全墊已經極度微薄。

上述各項利好雖已出現過熱苗頭,但不代表樂觀情緒會瞬間崩塌:AI 產業熱度疊加大批巨型 IPO 接踵落地,仍會維繫多頭交易情緒;霍爾木茲海峽通航受阻、巨型 IPO 分流資金等不確定性,也為市場留存階段性避險邏輯。

但市場永遠逃不開一個規律:行情從 「基本面一片向好」,終將走到 「利好已經見頂、再無改善空間」。

責任編輯:郭明煜