智通財經APP獲悉,根據TrendForce集邦諮詢最新存儲器產業調查,2026年第一季因一般型DRAM(Conventional DRAM)合約價加速上漲,季增幅度高達93-98%,激勵產業整體營收季成長81%,達970億美元。隨着AI應用由大型語言模型(LLM)訓練逐步轉至AI推理,雲端服務供應商(CSP)數據中心建設重點也從AI Server延伸至通用型Server,帶動存儲器採購需求由HBM3e、LPDDR5X及高容量RDIMM,擴大至各容量規格的RDIMM產品。

觀察第二季,由於原廠庫存水位極低,而且將新增供給優先提供給AI Server使用的大容量RDIMM,難以滿足PC OEM和智能手機廠商的需求,預期整體Conventional DRAM出貨位元增幅將相當有限。價格方面則因CSP持相對開放態度,促使其他客戶跟進以確保原廠供應,預期仍可支撐Conventional DRAM合約價季增58-63%。

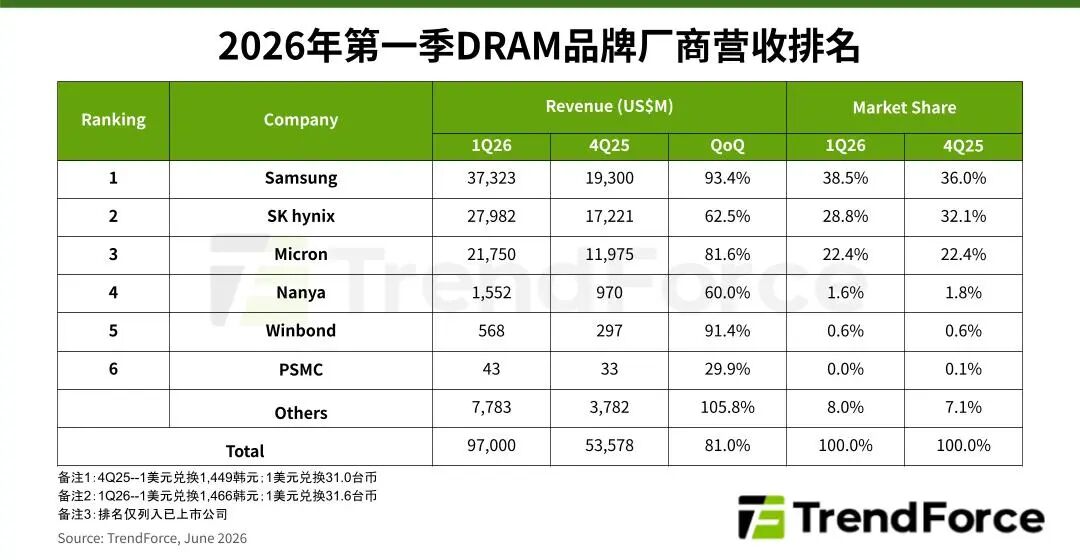

分析第一季主要DRAM供應商營收表現,第一名Samsung(三星)產品的平均銷售單價(ASP)大幅成長、居三大原廠之首,且Server DRAM營收佔比最高,推升其第一季營收季增高達93.4%,為373.2億美元,市佔上升至38.5%。

SK hynix(SK海力士)的HBM位元出貨比重為三大原廠最高,然而2026年HBM合約價下滑,抑制其整體產品售價漲幅,第一季營收達279.8億美元,季增62.5%,排名第二,市佔率調整至28.8%。第三名美光(MU.US)營收季增達81.6%,上升至217.5億美元,市佔率22.4%持平前一季。

TrendForce集邦諮詢表示,第一季Conventional DRAM合約價格漲勢延續,三大原廠的生產和出貨皆傾向高單價、高利潤率的Server應用產品。在供不應求態勢確立、無塵室建設尚需時間的情況下,原廠2026年主要將藉由製程升級擴張位元供給,而投片規模僅能通過生產流程優化小幅上修。

Nanya(南亞科)、Winbond(華邦電子)、PSMC(力積電)主攻成熟製程產品,以填補前三大廠商轉換製程後無法滿足的市場需求。第一季Nanya自身庫存已大幅去化,DDR4、DDR3合約價格顯著上漲,帶動單季營收季增60%,達15.5億美元。

Winbond第一季DDR4、LPDDR4出貨規模擴張,營收季增高達91.4%,上升至近5.7億美元。PSMC營收若以自家生產的Consumer DRAM產品計算,季增29.9%,為4,300萬美元,加計代工營收則季增19.3%。預計該公司取得Micron製程技術授權後,將積極擴大供給。