AI浪潮下,安徽合肥憑藉其超前的投資眼光,成為了為數不多能夠與長三角掰手腕的內地城市。從「砸屏救市」到「豪賭芯片」,合肥被稱為「中國最牛風投」絕非偶然。

在長鑫科技即將登陸科創板之際,近期又有一家位於合肥的半導體巨頭迎來了IPO動態。

格隆匯獲悉,合肥晶合集成電路股份有限公司(簡稱「晶合集成」)港股IPO已於2026年5月22日獲中國證監會備案,由中金公司擔任保薦人。

晶合集成已於2023年5月在科創板上市,證券代碼:688249,截至5月29日,公司的股價為45.56元/股,市值914.7億元。

01

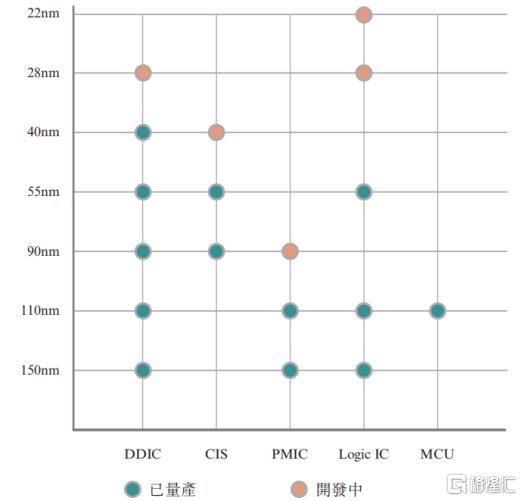

專注於12英寸晶圓代工,覆蓋從150nm到28nm的製程節點

晶合集成的歷史可追溯至2015年5月,當時在合肥市政府的倡議下,由合肥建投與力晶創投達成技術合作而成立;2020年11月改制為股份公司,總部位於安徽合肥。

截至2026年3月21日,合肥建投通過直接及間接的方式,合計控制公司已發行股本總額約39.71%,其背後的實際控制人是合肥市國資委。

經歷了十多年的發展,晶合集成已經成為了全球領先的12英寸純晶圓代工廠,可為全球客戶提供晶圓代工服務。靠着自己的技術和研發能力,公司能覆蓋從150nm到28nm的製程節點。

根據弗若斯特沙利文的數據,2024年按營收算,晶合集成在全球晶圓代工企業中排第九,在中國大陸排第三。

晶合集成作為專業的晶圓代工服務供應商,依託上游提供硅晶圓、光刻膠、特種化學品、核心設備、EDA及知識產權授權等必要材料及技術,將無晶圓、輕晶圓及垂直整合製造(IDM)公司的集成電路設計藍圖大規模地製成高質量的加工晶圓。

公司的製程能力圍繞關鍵的特定應用集成電路類別,包括實現顯示控制的顯示驅動芯片(DDIC)、實現圖像傳感的互補金屬氧化物半導體圖像傳感器(CIS)以及調節及優化電源使用的電源管理集成電路(PMIC)。

此外,Logic IC(支持數據處理)及微控制單元(MCU)業務也在迅速增長。

憑藉上述產品組合,晶合集成能夠支持消費電子、汽車電子、工業控制、AI、物聯網及存儲器等衆多應用。

公司主要技術平台的開發狀況,來源:招股書

晶圓代工中,硅晶圓尺寸從最初的6英寸及8英寸發展至現時主流的12英寸。儘管8英寸生產線仍在支持傳統應用,但目前的增量產能增長主要來自12英寸晶圓,其表面面積為8英寸晶圓約2.25倍,良率相同時可切割出更多晶粒並降低單片晶圓成本。

晶合集成在合肥市經營一個12英寸晶圓代工的集成生產基地,該基地的總建築面積約為38.7萬平方米。

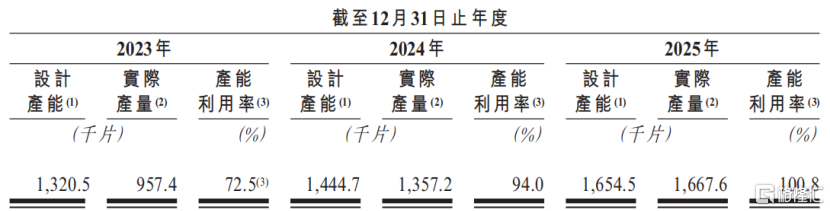

2025年,公司12英寸晶圓總出貨量為162.47萬片。

公司的年產能、產量及產能利用率,來源:招股書

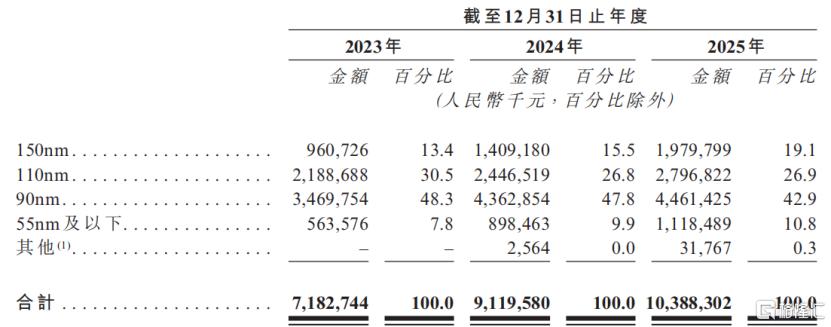

晶圓代工服務的技術成熟度通常體現在製程技術節點。

工業控制、物聯網、顯示及功率器件等下游應用對半導體產品的長期可靠性,及運作穩健性一向有持續且嚴格的要求,這支撐了28nm及以上成熟節點的持續廣泛普及。

就DDIC、CIS、PMIC及MCU等關鍵元件而言,28nm及以上成熟節點因其成熟且歷經充分驗證的製造流程而受廣泛青睞。

公司按技術節點劃分的收入明細,來源:招股書

02

6成收入來自中國大陸,客戶集中度較高

近幾年,儘管半導體行業經歷了周期性波動,晶合集成的收入仍在穩步增長。

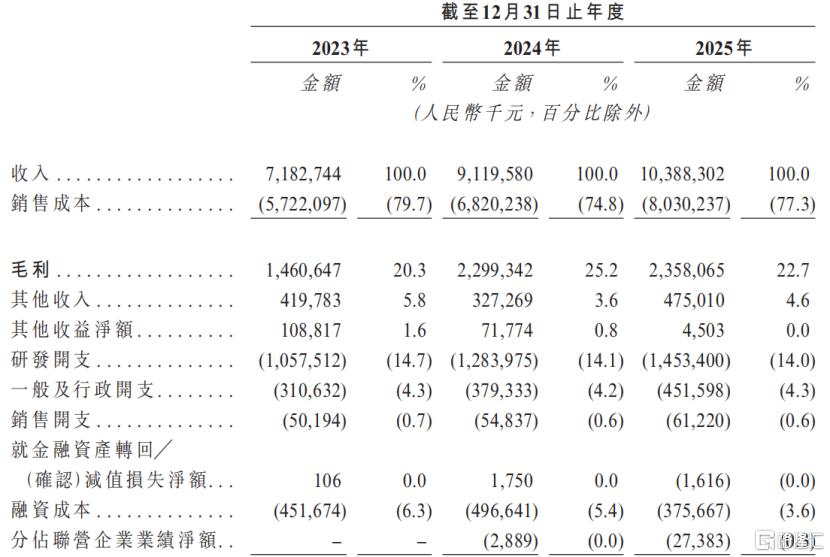

2023年、2024年及2025年(報告期),公司的總收入分別為71.83億元、91.20億元及103.88億元,同年毛利率為20.3%、25.2%及22.7%,淨利潤分別為1.19億元、4.82億元及4.67億元。

近年來,全球晶圓代工行業一直在穩步增長,中間也經歷過正常的周期性調整。疫情後,隨着供應鏈緊張,2021和2022年半導體需求一度大漲,隨後2023年消費電子產品需求變弱,行業進入去庫存階段。

不過,全球晶圓代工整體市場還是在擴張的,從2021年的約1002億美元增長到2025年的1747億美元,年均增長14.9%。

在這樣的背景下,公司的收入在2023到2025年間也在增長,主要得益於市場需求增加、豐富產品組合及規模經濟效應提升的共同推動。

關鍵財務數據,來源:招股書

從地區來看,2025年,晶合集成有61.4%的收入來自中國大陸,30.5%的收入來自中國台灣。

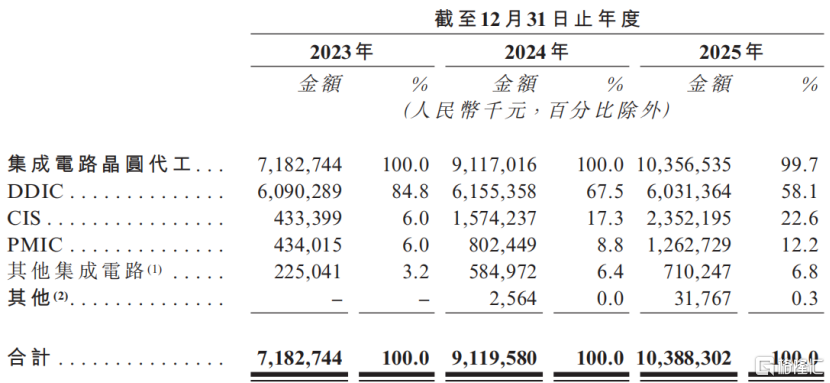

從收入構成來看,晶合集成的大部分收入都來自DDIC代工,報告期內分別佔總收入的84.8%、67.5%和58.1%,業務比較集中。

按業務線劃分的收入明細,來源:招股書

研發能力是技術進步及業務增長的基石。目前公司已在150nm至40nm主流技術節點建立自身研發實力,並完成28nm邏輯芯片平台的開發。2025年,公司的研發開支約14.53億元,佔總收入的比重為14%。

晶合集成主要服務無晶圓廠、輕晶圓廠和IDM公司這類集成電路設計企業。報告期內,公司來自前五大客戶的收入佔比分別為64.2%、62.2%和57.9%,收入集中在少數幾個大客戶。

截至各報告期末,公司的貿易應收款項分別是8.57億元、9.93億元和11.88億元。對應的應收賬款周轉天數為34.7天、37.1天和38.3天。

2023和2024年,公司沒有向股東分過現金股利,2025年分了1.94億元。

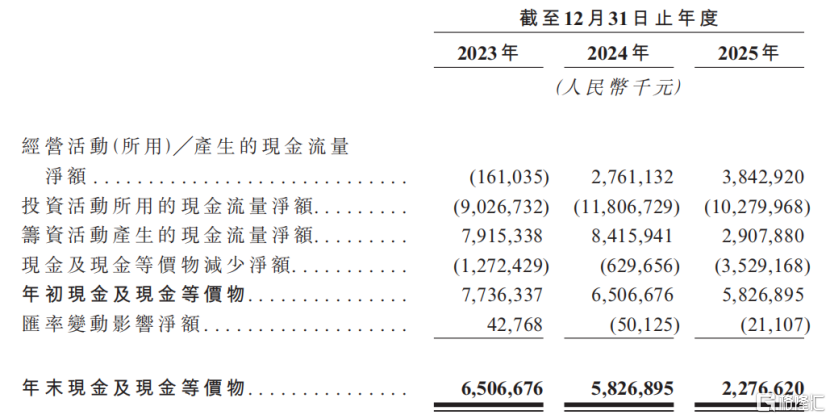

2023年,晶合集成的經營活動淨流出1.61億元,到了2024年和2025年,經營活動轉為淨流入,分別為27.61億元和38.43億元。

現金流量表摘要,來源:招股書

03

晶合集成在全球晶圓代工行業的市佔率約0.9%

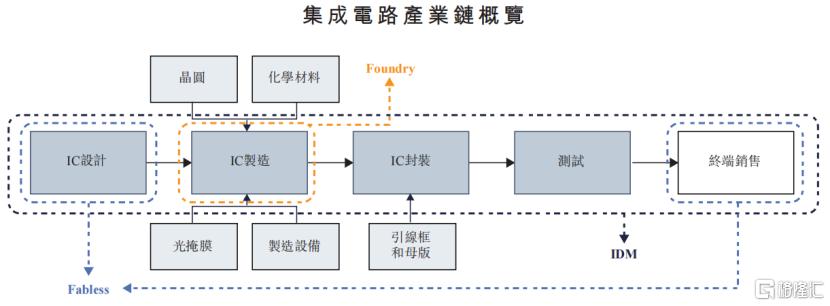

集成電路產業鏈包括設計、製造、封裝、測試和銷售等環節。

根據企業參與環節的不同,主要分為三種模式:IDM(垂直整合製造)、晶圓代工(Foundry、只做製造)和無晶圓模式(Fabless、只做設計和銷售)。

近年來,隨着技術越來越複雜、成本越來越高,IDM模式因為運營成本高、靈活性低,正逐步轉向「Fabless+Foundry」的模式,以降低成本、提高效率。

集成電路產業鏈概覽,來源:招股書

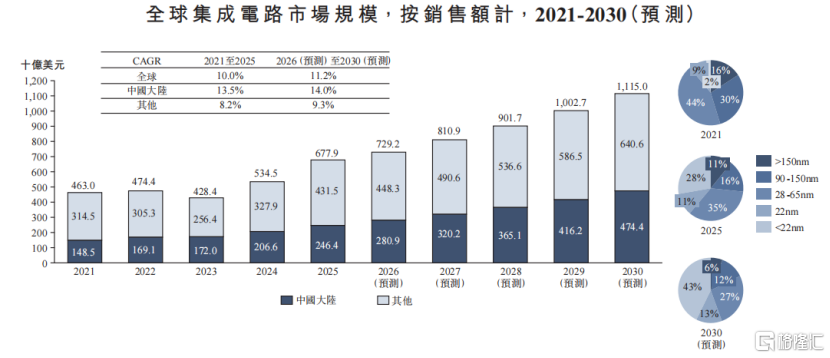

全球集成電路市場規模從2021年的4630億美元增長到2025年的6779億美元,年均增長10.0%。

預計2026到2030年,市場將以11.2%的年均增速增長,到2030年達到11150億美元。

在國內替代和下游新應用快速發展的帶動下,中國大陸市場增速一直高於全球,從2021年的1485億美元增長到2025年的2464億美元,年均增長13.5%,預計2030年將達到4744億美元,2026到2030年年均增速約14.0%。

全球集成電路市場規模,來源:招股書

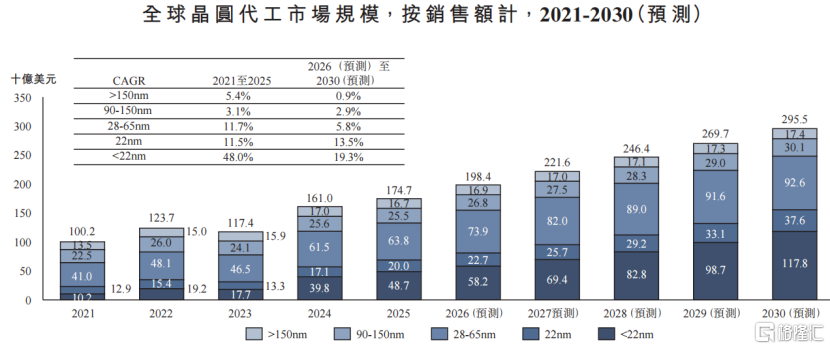

細分來看,全球晶圓代工市場從2021年的1002億美元增長到2025年的1747億美元,年均增長14.9%;預計到2030年,市場規模將達到2955億美元,2026到2030年年均增長10.7%。

中國大陸晶圓代工市場從2021年的94億美元增長到2025年的172億美元,年均增長16.3%,佔全球份額從9.4%提高到9.8%。

未來隨着供應鏈國產化加快,預計2026到2030年年均增速將升至15.1%,到2030年達到347億美元,佔全球份額預計為11.8%。

全球晶圓代工市場規模,來源:招股書

近年來,中國大陸芯片產業自給率正逐步提升。2020年,中國大陸芯片產業自給率僅為16.6%。2025年,中國大陸芯片產業自給率增至30.0%。

隨着芯片全產業鏈的發展和國產化替代的穩步推進,預計至2030年中國大陸芯片產業自給率增至50.0%。

從行業格局來看,晶圓代工行業高度集中、競爭激烈,頭部企業都在持續投入技術和擴產能。

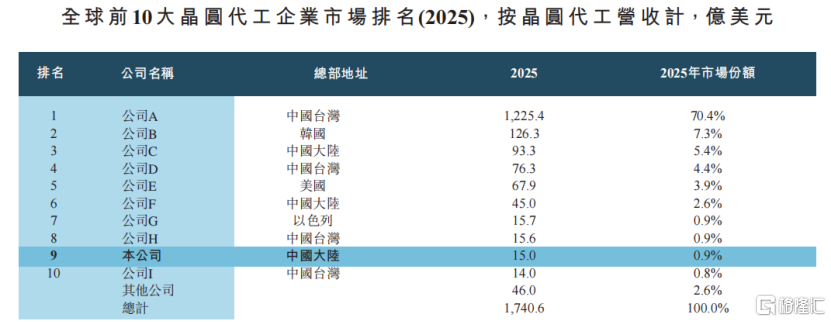

2025年,全球前十大晶圓代工廠合計佔了96.9%的市場份額。晶合集成排在全球第九、中國大陸第三。其他主要參與者包括台積電、三星電子、中芯國際、聯華電子、華虹集團、力積電等。

在2020到2025年間,公司是全球前十中產能和營收增長最快的。

全球前10大晶圓代工企業市場排名(2025),來源:招股書