炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

來源:六里投資報

海通國際執行委員會委員、研究部主管及首席經濟學家張憶東,近日在2026灣區財富大會上圍繞「AI科技浪潮的周期探討及資產配置」,發表了主旨演講。

對於夏季股市行情,張憶東此前已有過判斷,他指出會是「N型」走勢。

4、5月份的上漲正是N的開筆,接下來要警惕調整風險,但調整後仍應該擁抱AI科技主線。

在本次演講中,關於AI浪潮,張憶東判斷,這一輪科技驅動的朱格拉周期到現在已棋至中盤,

類似互聯網浪潮進行到了1998年,移動互聯網時代的2015年;

夏季行情將是「N型」,

5月衝高,6、7月份要小心回撤風險,但調整後仍應擁抱AI浪潮;

類似像在1998年大震盪之後,

1999到2000年的3月份又是一個摧枯拉朽的行情。

而且與互聯網時代不同的是,

當前以Anthropic為代表的這些AI大模型巨頭們,每個季度的盈利增長不是以百分之多少的速度,而是以60倍、80倍的速度增長。

所以,這一次AI的浪潮比1993年-2000年那一輪互聯網的浪潮,有過之而無不及。

在AI的時代洪流下,沒有高低切,只有擴散。

能夠擁抱AI的,就接受到了AI的紅利,也就加入了AI的洪流;

但是不接受的,那它的市場份額、它的應用場景會不斷收縮。

AI長期趨勢沒問題,

現在最大的問題,是全球主要股市散戶的槓桿太高,反而機構還比較健康。

無論是美國、韓國,還是日本,

它的散戶孖展的槓桿,都創了過去10年的新高,

甚至日本的兩融佔它成交金額的比重,創了過去35年的新高,

投資報(liulishidian)整理精選了張憶東分享的精華內容如下:

AI支撐實現軟着陸

美國消費依賴股市

面臨新的時代貝塔,面臨新的革命性科技創新的大時代,

我們怎麼來做資產配置?

我們看似乎表現不錯的經濟體,日本、韓國,以及美國,透過數據看結構,明顯是一種K型的發展。

K型發展的背後是什麼?

其實是當前這樣一個科技浪潮,帶來了整個社會方方面面的變化。

首先來講一下美國,

總體來說,它的宏觀數據還是不錯的,

GDP也好,整個經濟增速按月增長折年,美國經濟是在軟着陸,

但是從結構的角度來說,

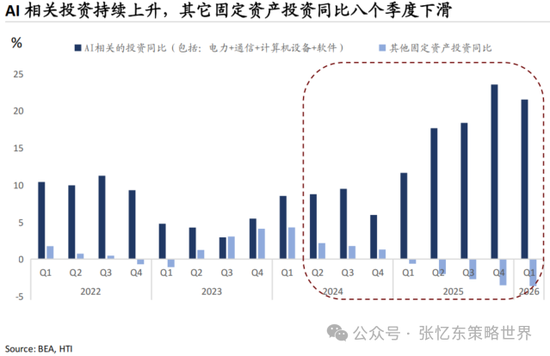

看下邊這張圖,很明顯是「一花獨放,百花殘」,

AI相關的,包括電力、通信、計算機設備、軟件非常出色,

連續將近7、8個季度都是高歌猛進。

可是,除了AI相關的之外,其他的投資增速一直是負的,

在這樣的格局下,AI支撐了美國經濟軟着陸。

近兩年隨着AI的推進,美國的勞動份額進一步向下快速回落,

AI並沒有解決美國深層次的問題,沒有解決K型惡化的問題。

美國傳統經濟,在未來的3-6個月,可能依然會受到壓制,

進而有可能導致美國消費走弱和美股波動加大,形成惡性循環。

這些就告訴大家,不要指望着美國能夠高低切,

美國股市很難高低切,很可能就是「強者恒強」,強者就是這個AI科技。

本輪朱格拉周期

目前已棋至中盤

我們都知道去預判長期的投資機會,一定要落地到基本面。

而這個基本面,我們往往會看短期基本面、中期基本面和長期基本面。

長期的太長,對於我們投資作用是弱化的。

長期而言,60年的康波周期;

而中期往往是8-10年的朱格拉周期;

短期,在歷史上我們看到,

90年代之前的美國,2021年之前的中國,短期用庫存周期非常有用,

但是隨着經濟體越來越大,基數越強,

在大經濟體裏,包括中國、美國、歐洲,庫存周期的有效性顯著下降。

我其實從1995年開始接觸資本市場,2002年正式做宏觀策略。

可以說,從2002年一直到2020年,

中國用40個月的庫存周期來預判行情的大拐點,非常有用。

但是,現在越來越發現整個的經濟不死不活,特別傳統經濟,

無論是中國還是美國,就是溫吞水,非常平淡,

整個宏觀流動性,M1、M2、社融增速也是在低迷的狀態。

這種狀態下,補庫存、去庫存的動能顯著下降。

而做投資如果沒有波動,沒有變化,那投資是沒有意義的。

投資所關注的是變量,是在特定階段,超預期的變量你如果預判對了,那麼就帶來了超額回報。

所以,我們現在在理解宏觀趨勢的時候,

更多的是用朱格拉周期來思考問題,而不是用庫存周期。

如果是朱格拉周期的話,我們有個判斷:

大家耳熟能詳的過去有兩輪朱格拉周期,

一輪是90年代,一輪是2010年代。

這一輪科技驅動的朱格拉周期到了現在,到了2026年,

如果跟歷史上類比,

比較類似於90年代互聯網浪潮推動的朱格拉周期的1998年,

或者像2010年開始的全球移動互聯網朱格拉周期裏的2015、2016年。

它這個時間節點代表了什麼?

代表着棋至中盤。

也就是說開始從上半場的投資基礎設施以及技術萌芽,走向下半場,

走向應用的爆發,走向新的商業模式的開始。

我們用一個指標,這個指標我過去幾十年用得比較多,就是產業滲透率。

從產業滲透率的角度來說,

1998年互聯網浪潮的時候,按照世界銀行的數據,

當時美國個人使用互聯網的普及率達到30%左右,

再看現在,根據好幾個指標,比如微軟的一季報,斯坦福大學人工智能研究所年度的人工智能指數報告,

它最新的報告揭示,截止到2026年年初,美國全民生成式AI的整體普及率是28.3%,接近30%。

那麼我讓AI參考斯坦福人工智能研究所的這個方式,去測算一下中國的全民生成式AI的普及率是多少,

好幾個AI大模型給的數據差不多25%到28%。

所以從這個滲透率的指標看,真的是和1998年左右的互聯網,和2015年2016年前後的移動互聯網何其相似,

都說明了這輪設備更新的朱格拉周期進入了中場。

所以,我們也不用因為短期的市場情緒亢奮,就擔心這個泡沫是不是要崩了?

泡沫崩不崩,最終是基本面決定的。

我為什麼提1998年和2015年?

1998年出現了東南亞金融危機、股災,

不只是A股不好,港股不好,美股一樣是股災,全世界股災,

但並沒有妨礙2、3個月的股災之後,市場繼續一騎絕塵;

從1998年的8月份到10月份,全球出現了一個大震盪,

但是它改變的只是短期的交易行為,真正決定行情的大趨勢一定是基本面。

就像現在大家都擔心AI是不是泡沫了?

是不是要崩了?AI還有幾個月的行情等等,

1996年底,市場也是擔心互聯網是不是已經太貴了,

所以它會有震盪,疊加了1997、1998年的東南亞金融危機,那是個大震盪。

但大震盪之後,1999到2000年的3月份又是一個摧枯拉朽的行情。

資本開支迅速上行

和以往周期的不同之處

那麼朱格拉周期在AI的下半場,會呈現出什麼樣的變化呢?

我們認為會從目前的算力、基礎設施開始嚮應用走。

你可以看到幾個細分領域,

無論是芯片,存儲,封裝,還是說一些設備,這都是硬件。

硬件基本上要麼已經在一個相對的高位,要麼是在低位快速上升,

這些都是在上半場高潮期的數據,

但到了下半場,

我們說可能不一樣的是應用端,

用宏觀經濟的一些指標來去勾勒,我們認為,現在像1998年的互聯網,像2015年的移動互聯網。

再看美、日,美、日這一輪AI驅動的朱格拉周期,

其實不是從2023年開始,2023年是ChatGPT,但是這一輪的設備更新投資周期是2021年。

2021年老拜登上台,

上台以後,就開始搞了一些《美國創新與競爭法案》、《芯片與科學法案》、《通貨膨脹削減法案》等等,

試圖引導全世界資金向美國投資,投美國的科技,投美國科技相關的基建。

所以,你看它設備投資的按年增速,

2021年見底回升,2023年隨着ChatGPT橫空出世,進一步加速,

這個值在00年代,在相對的高位能夠維持8-10年。

目前信息處理技術和軟件,

就是所謂科技的軟硬件,這個投資佔GDP的比例,已經創歷史的新高了,

而且這個加速度還在繼續。

而且我們看下邊這張圖,

計算機,主要是大模型相關的設備投資增速,顯著超過其他的設備投資增速。

所以這一輪,不是大家炒股炒的泡沫,

而是確確實實的AI驅動的一輪朱格拉周期,

充分體現了AI科技第一階段的一個高潮,

整個資本開支在快速擴張,現在已經到了一個相對的歷史高位。

我們看M7為代表的科技巨頭,

它們的資本開支從2024年開始到2026年,經歷了一個非常陡峭的上升期,

而且到2027年以後,不是戛然而止,

根據它們資本開支的計劃,2027年之後會是在一個高基數的情況下,進入到高位平台穩定期。

後續整個AI的第二階段,就向着利潤率的優化,向着新的商業模式的探討來拓展。

而且跟互聯網時代最大的不同,

你可以看到1999年、2000年,一直都沒有像樣的能夠大賺特賺的商業模式,賺錢模式非常不清晰。

可是這一次不一樣,

這一次我們看以Anthropic為代表的這些AI大模型的巨頭們,

它們現在每個季度的盈利增長不是以百分之多少的速度,而是以60倍、80倍的增長。

所以,這一次AI的浪潮可以說比1993年-2000年那一輪互聯網的浪潮,有過之而無不及。

擁擠隻影響中短期

下半場應用場景越來越廣

目前資本市場,肯定是反映了AI的繁榮,現在的確比較擁擠。

可是歷史經驗告訴我們,

擁擠,更多影響的是中短期的行情波動,

而當市場對於一輪科技浪潮形成絕對共識的時候,它就會加速,

加速之後就大漲、大震盪、大波動,

行情很精彩,但是又充滿着很大的波動,

怎麼辦?

這個時候與其整天追漲殺跌,不如以不變應萬變。

就是說,去想一想這一輪AI對全社會的影響,以及它會走往哪裏。

很明顯,從今年下半年到2028年上半年,

我們將會經歷的AI浪潮是它的下半場,

是它大規模的變現,它的應用場景越來越廣,

在千行百業可能有了新的商業模式,這個將會是我們真正的基本面。

擁抱時代

老登機會來自新邏輯

再看一下中國,

我們也是平淡的宏觀數據,但是活力十足的新質生產力。

總量大家不要太悲觀,但同時也不要因為對總量的過度期待而產生一些誤判。

最近很有意思,老是有人覺得AI太擁擠了,想挖老登,覺得老登如何如何。

有的時候我們真的要順應時代,

不是說老登沒有機會,而是說你一定要不斷學習,不斷擁抱時代的趨勢。

比如說最近我們看工程機械、電力設備為代表的中國的中游製造,它完全可以介入到AI的產業鏈,

就是AI和能源科技相結合,AI並不等於說只是算力,只是光模塊。

後續隨着AI的浪潮進入到第二階段,進入到下半場,進入到應用的持續爆發。

我們反而認為老登是有機會的,

可是老登的機會,不是來自於原來的邏輯,而是來自新的邏輯,

來自於怎麼能夠更好地參與到AI大時代。

在AI的時代洪流下,沒有高低切,只有擴散。

能夠擁抱AI的,就接受到了AI的紅利,也就加入了AI的洪流;

但是不接受的,那它的市場份額、它的應用場景會不斷收縮。

海外散戶槓桿創新高

短期需警惕回撤風險

這是我今天想跟大家分享的,就是長期看多整個AI的浪潮,

短期在這個夏天很可能會有大震盪,特別是6、7、8這幾個月。

我們認為這個夏季是「N型」,

5月衝高,6、7月份要小心回撤的風險。

因為「灰犀牛」已經跑起來了,

「灰犀牛」就是地緣政治導致的海外通脹上行,

海外通脹導致美國十年期國債收益率處在高位,從年初的4%左右,到現在4.5%左右。

而我們擔心的是隨着6、7月份通脹的滯後反應出現,

很可能未來幾個月美債長端利率會向4.5%以上走,甚至極端的情況下會挑戰5%。

這樣的話,對新興市場有危機的風險,

而對於成熟市場,無論是美國、日本、韓國,甚至是中國台灣地區,現在整個AI交易太擁擠了。

感覺是只爭朝夕,一萬年太久,恨不得加槓桿、再加槓桿來去衝AI。

AI長期趨勢沒問題,

但是現在最大的問題,是全球主要股市散戶的槓桿太高,反而機構還比較健康。

無論是美國、韓國,還是日本,

它的散戶孖展的槓桿,都創了過去10年的新高,

甚至日本的兩融佔它成交金額的比重,創了過去35年的新高,

所以,這些都讓我們警惕這個夏天的風險,

而且這個夏天的風險還要高度關注印度、東南亞、拉美這些新興市場,有可能會有一些黑天鵝。

黑天鵝就是美伊衝突後遺症導致的新市場風險,

甚至可能類似於1998年東南亞金融危機一樣的小規模新興市場衝擊。

總體來說前途是光明的,我們要擁抱AI浪潮,但是短期要心懷敬畏。

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出於傳遞更多信息之目的,並不意味着讚同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。責任編輯:楊紅卜