2026年5月27日,港股短視頻社交龍頭快手科技(01024.HK)交出了2026年首季度成績單。

這份一季度成績單呈現出鮮明的結構性割裂特徵:整體營收小幅爬坡、AI新業務爆發式增長、用戶基本盤穩步擴容,但傳統主業疲軟、成本費用抬升、利潤大幅縮水,增收不增利的行業痛點持續放大。

這份財報的發布時間選在了港股收盤後,但市場的「用腳投票」早已提前完成——5月27日當日收盤,快手股價報45.28港元/股,距離2026年1月29日的高點85.20港元近乎腰斬。一家曾經市值逼近1.8萬億港元的短視頻巨頭,如今市值2000億港元左右,縮水近九成。

營收低速增長,利潤端大幅承壓

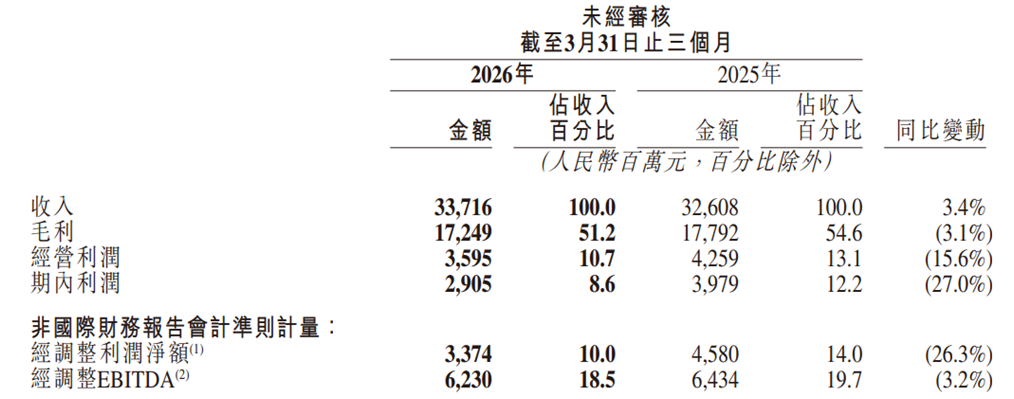

從財報數據來看,2026年一季度,快手總收入337.16億元,按年僅增長3.4%;經調整淨利潤33.74億元,按年大幅下滑26.3%;毛利率由去年同期的54.6%收縮至51.2%。

圖片來源:快手2026年一季度業績報告

這意味着,快手在2023年—2025年辛苦建立的「盈利持續擴張」敘事,在2026年開年遭遇了一次實質性回撤——利潤按年縮水逾四分之一、毛利率滑落3.4個百分點,增收不增利的矛盾被徹底擺上台面。

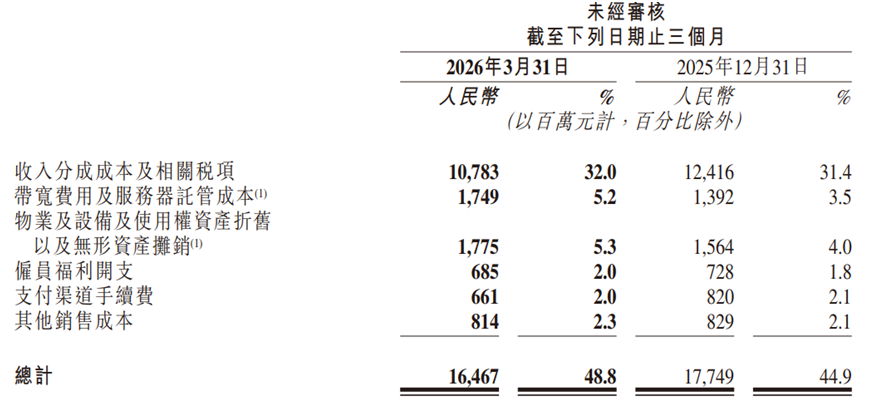

利潤下滑的「元兇」清晰可見。首先是銷售成本的剛性上漲:2026年一季度,公司銷售成本164.67億元,按年增長11.1%,遠超3.4%的收入增速。收入分成成本及相關稅項從2025年一季度99.42億元增至107.83億元,帶寬及服務器託管成本從2025年同期14.77億元增至17.49億元,折舊與攤銷從12.35億元激增至17.75億元。

圖片來源:快手2026年一季度業績報告

這背後是快手對AI基礎設施的「飽和式投入」——公司預計2026年全年資本開支將達到260億元,按年增加近110億元,增量部分優先分配給可靈AI及大模型相關投資。

其次是公司研發開支的持續增長。2026年一季度,快手的研發費用36億元,按年增長9.8%,主要用於AI投入及僱員福利開支。銷售及營銷開支也按年增加了4.4%至103億元,佔總收入比例從30.4%微升至30.6%。在收入幾乎停滯的情況下,成本端的三重擠壓——銷售成本剛性上漲、研發與營銷開支同步走高——疊加以直播為代表的高毛利板塊縮量,共同把利潤喫掉了。

更值得警惕的是國內分部的經營利潤表現。2026年一季度,國內經營利潤30.93億元,較去年同期的43.45億元按年下降28.8%;海外分部則由去年同期的盈利2800萬元轉為虧損3100萬元。

國內仍是絕對利潤引擎,但一季度出現典型的「低收入增長+高成本剛性」導致的利潤顯著收斂:國內收入僅增長4.0%的同時,經營利潤率從約13.8%壓到約9.5%,反映變現端的邊際效率與成本結構同時承壓;若後續收入端不能回到更快增長軌道,「增收不增利」將從階段性陣痛向結構性風險演化。

直播「退潮」與廣告「觸頂」:

基本盤的雙重擠壓

從收入結構看,快手的三大業務板塊呈現出明顯的「K型分化」。

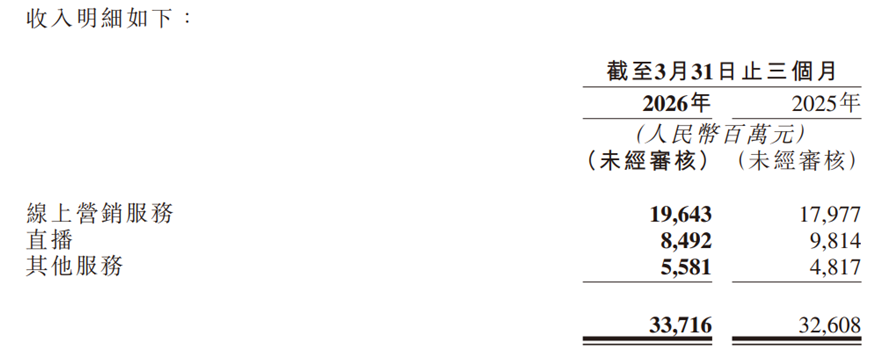

公司的線上營銷服務(廣告)收入196.43億元,按年增長9.3%,佔總收入比例提升至58.3%,是唯一的增長引擎。但即便是這根「獨苗」,增速也已大不如前——2025年四季度,該業務按年增速還為14.5%。國內線上營銷服務收入按年增長「超過10%」,看似穩健,實則在宏觀經濟疲軟的大背景下,廣告主的預算正在向更具效率的平台遷移。

圖片來源:快手2026年一季度業績報告

相反,公司的直播業務收入84.92億元,按年大跌13.5%,佔總收入比例從30.1%萎縮至25.2%。快手在財報中解釋稱,這是「持續努力建立豐富而健康的直播生態系統」的主動調整。

2024年11月,快手因存在違法信息未及時處置、落實青少年模式不到位等問題,被公安機關依法給予警告處罰;2025年12月22日晚,平台遭遇大規模黑灰產攻擊,大量低俗直播內容湧入,持續數小時,最終不得不採取「一刀切」方式臨時關閉整個直播功能模塊。2026年2月6日,北京市互聯網信息辦公室對快手處以警告、1.191億元罰款。監管利劍高懸,直播打賞的「老鐵經濟」已難回巔峯。

連續兩起標誌性事件——12·22安全熔斷與隨後1.191億元罰單——讓市場意識到:快手直播業務的收縮,不僅是一種「生態治理」的主動選擇,更是在頻發的合規與安全壓力下,平台對高風險變現模式的戰略性收縮與自我約束。

另外,包含電商和可靈AI在內的「其他服務」收入55.81億元,按年增長15.9%,但這其中電商業務實際上是下滑的(2025年四季度為63億元),增長幾乎完全由可靈AI貢獻。換言之,快手傳統意義上的「第二增長曲線」——電商,正在失去動能。

用戶數據也印證了增長焦慮。2026年一季度快手應用平均日活躍用戶(DAU)4.127億,按年僅增長1.2%;平均月活躍用戶(MAU)7.717億,按年增長8.4%,但春節效應是主要推手——春節期間DAU峯值創下歷史新高,節後留存幾何仍是未知數。

在短視頻行業,DAU是衡量平台生命力的核心指標,1.2%的按年增速幾乎等同於停滯。相比之下,每DAU平均線上營銷服務收入從43.9元提升至47.6元,說明平台在「榨取存量用戶價值」上費盡了心思,但這種提升顯然不可持續。

可靈AI成唯一高增曲線

商業化提速顯著

在快手主業疲軟的背景下,可靈AI被快手賦予了「第二增長曲線」的全部想象。

2026年一季度,可靈AI產生的收入超過6.5億元,按年增長超過300%。2026年3月年化收入運行率(ARR)近5億美元。這款視頻生成大模型確實在全球範圍內建立了產品口碑——從參與熱播劇《太平年》的特效製作,到支持好萊塢劇集《大衛王朝》的數百個鏡頭生成,再到「棒球現場」特效席捲全球社交平台、登頂42個國家和地區的App Store總榜,可靈AI的技術實力不容否認。

同時,AI技術全面賦能主業,形成協同增效效應。財報披露,2026年一季度,AI生成式推薦、智能出價模型帶動國內線上營銷收入提升3%-4%;電商端OneSearch V2搜索框架全量上線,助力電商搜索GMV提升3%;自研編程工具CodeFlicker推動AI生成代碼滲透率超50%,並升級為公司級通用智能體My Flicker。AI全鏈路賦能,成為快手對沖主業疲軟、優化經營效率的核心抓手。

但不可忽視的是,AI業務高速增長的背後,是高額的研發與算力投入,這也是公司整體利潤大幅下滑的核心誘因。目前行業內抖音、視頻號均已佈局AI內容工具,快手可靈AI雖具備先發優勢,但尚未形成絕對技術壁壘與商業化壁壘。

5月11日,市場消息傳出快手計劃將可靈AI分拆獨立孖展並衝刺IPO,目標估值高達200億美元,幾乎相當於快手當前總市值的七成。消息令快手5月12日盤初急升逾11%,但獲利回吐壓力下收盤漲幅收窄至1.94%,但快手隨後公告回應稱「尚未簽署任何最終協議」。

這場「分拆大戲」本質上是一場估值自救——截至5月29日,快手在港股的市盈率已跌至個位數,為9.9,市場不願為短視頻基本盤買單,只能將AI資產拆出來,在更偏好純AI標的的二級市場重新定價。

短視頻行業的流量紅利早已見頂。抖音憑藉更強大的算法分發和商業化基礎設施,持續擠壓快手廣告份額;微信視頻號依託社交關係鏈和微信生態,在電商和直播領域快速起量。夾在「頭狼」與「巨頭」之間,快手的壁壘正在被逐步侵蝕。

從資本市場投資邏輯來看,快手當前基本面呈現「穩底盤、弱增長、高彈性、低盈利」的特徵。公司用戶基本盤穩固、財務結構健康、AI新業務增長潛力充足,但短期傳統主業疲軟、盈利大幅承壓、行業競爭內卷,業績修復拐點尚未明確,估值大幅修復的條件尚不具備。

整體而言,快手已步入「AI驅動轉型、傳統業務調整」的陣痛周期,短期業績震盪仍將延續,唯有新業務持續兌現、主業穩步修復、盈利壓力緩解,公司才能真正突破增長困局,迎來業績與估值的雙向修復。

(文章來源:理財周刊-財事匯)