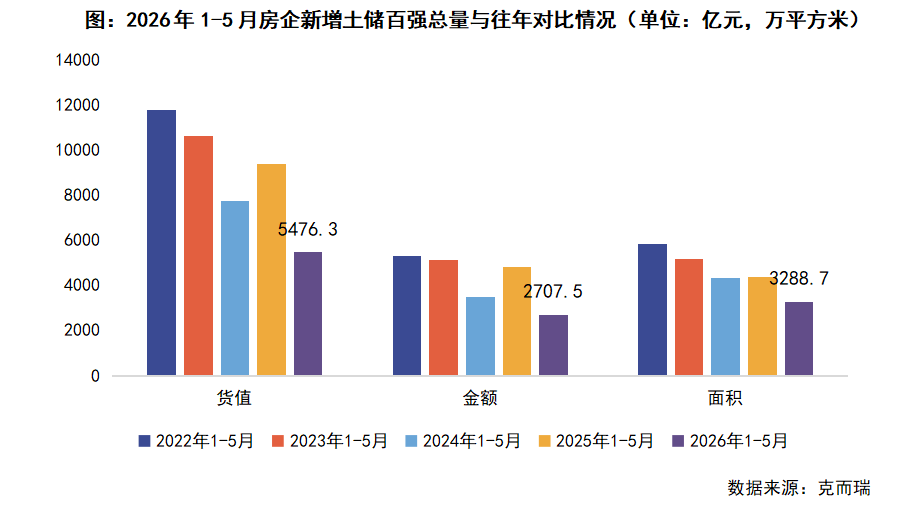

智通財經APP獲悉,克而瑞地產發文稱,2026年1-5月,100家典型樣本企業的拿地總量按年仍保持下降。其中貨值、金額、建面分別為5476.3億元、2707.5億元、3288.7萬平方米。前五月,在上海、深圳、杭州等核心城市土拍「高熱」帶動下,企業拿地力度較1-4月有顯著回升,但整體仍保持謹慎的態勢。央國企仍舊是土地市場主力軍,拿地金額前十的企業金額佔100家典型企業比重超過五成。

土拍熱度仍高於2025年四季度平均水平

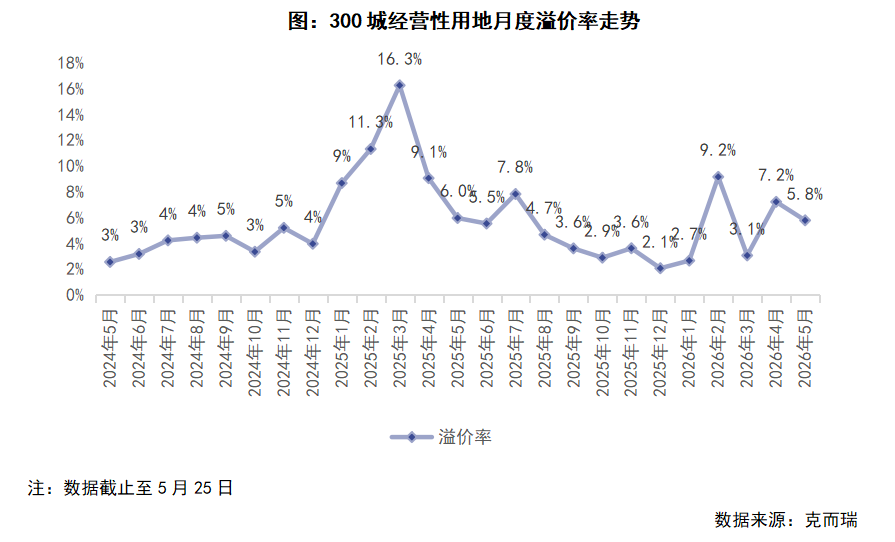

5月,全國經營性土地招拍掛成交建築面積成交2178萬平方米,按月下降5%,按年下降27%;本月成交金額672億元,按月上升9%,按年減少20%。

市場熱度方面,5月平均溢價率為5.8%,按月下降1.8個百分點,按年下降1.3個百分點。得益於各城市持續踐行控增量、優供給,優質地塊仍保持點狀熱度,土拍熱度仍高於2025年四季度以來平均水平。

前五月拿地門檻全面下滑

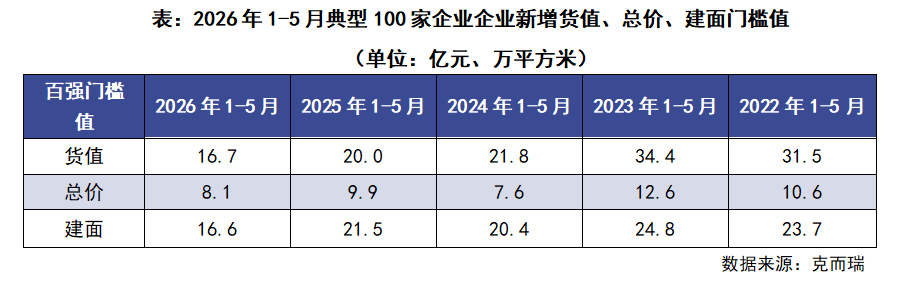

2026年1-5月,100家典型樣本企業拿地門檻值持續走低,貨值、總價、建面門檻分別為16.6億元、8.1億元、16.7萬平方米,較2025年同期分別下降16.5%、18.2%和22.8%,創近五年新低。

門檻值全面回落反映房企整體投資意願仍處低位,少數頭部房企在覈心城市積極補倉,並未帶來整體拿地回暖,多數企業持觀望和謹慎的拿地態度,處於核心城市「爭不過」、非核心城市不參與的困境中。

投資前100企業拿地金額2708億元

2026年1-5月,100家典型樣本企業的拿地總量按年仍保持下降。其中貨值、金額、建面分別為5476.3億元、2707.5億元、3288.7萬平方米,按年分別下降41.7%、43.9%和24.8%,創近五年最低水平。值得注意的是,累計降幅較1-4月略有收窄,主要為5月核心城市土拍熱度較高所致。

此外,金額降幅遠超面積降幅,一方面是核心城市「控量提質」,整體成交銳減,僅少數央國企及頭部民企在覈心城市零星補倉,另一方面也體現出當前弱修復的市場行情下企業拿地依舊謹慎。

央國企仍是土地市場主力軍

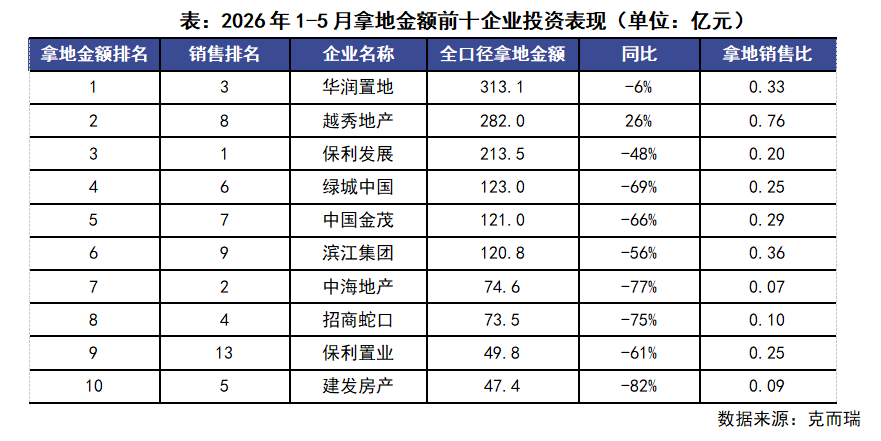

從拿地企業來看,目前土地市場仍是央國企、規模化民企和城投平台的三分格局。城投拿地在數量上佔據絕對優勢,且多數在三四線城市進行託底。央國企則在覈心城市積極投資。從拿地金額(全口徑,下同)前十的企業來看,除濱江集團一家民企外,其餘均是頭部的央國企,華潤置地(01109)、越秀地產(00123)、保利發展(600048.SH)拿地金額超過200億,排在前三。整體而言企業拿地仍較為謹慎,一方面是僅聚焦在覈心城市優質地塊,另一方面從拿地金額斷層也可見一斑。

未來將繼續聚焦優質低密宅地

預計後續核心城市將持續聚焦優質低密宅地供應,疊加城市更新政策紅利釋放,以央國企為主的房企拿地信心穩步修復,核心區域宅地熱度將維持高位,商改住、存量低效用地再開發成為供應重要補充,契合人口流入與城市功能升級需求。

從能級分化來看,北上杭等重點城市憑藉產業發展、人口集聚優勢保持市場活躍度,核心板塊延續高溢價態勢;普通二線及三四線城市堅持去庫存導向,供地節奏平穩、並持續優化供給結構,低密宜居、配套成熟的強確定性地塊佔比持續增加。伴隨城市高質量發展政策持續落地,人口、產業與公共服務協同優化,土地市場整體投資確定性將進一步強化。