6月1日,芯片股無疑是當前市場上最炙手可熱的板塊,但近期股價的暴漲,使得一場關於投資者是否正湧入即將破滅的人工智能(AI)泡沫的辯論變得愈發緊迫。

費城證券交易所半導體指數(SOX)在過去兩個月內飆升69%,有望創下其歷史最佳季度表現。芯片板塊是今年標普500指數中表現最突出的行業,領先優勢極為顯著。漲勢之猛烈、範圍之廣泛,使得該板塊已成為基準指數中領升個股的重要組成部分。

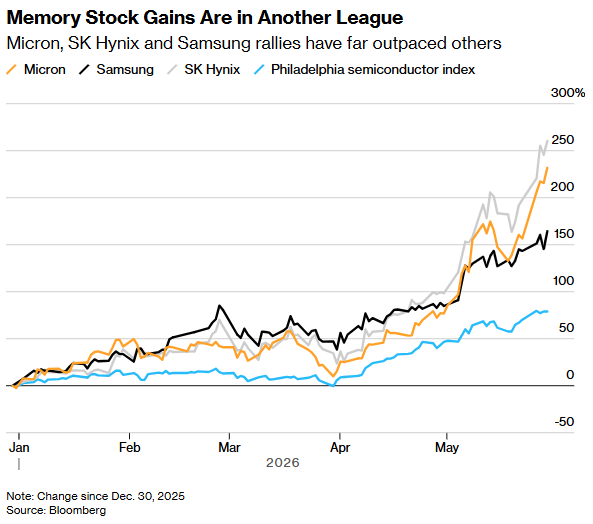

本輪行情最引人注目的當屬存儲芯片領域。由於AI數據中心所需的高帶寬芯片需求井噴,導致價格飛漲。美光科技(MU.US)股價今年迄今已上升逾過兩倍。在亞洲,SK海力士(SK Hynix Inc.)飆升260%,而全球最大存儲芯片製造商三星電子(Samsung Electronics Co.)漲幅達165%。這三家公司目前市值均超過1萬億美元,加總後已超過"七巨頭"中的Meta Platforms(META.US)與特斯拉(TSLA.US)的市值總和。

周期性與結構性拉鋸

這正是爭議的核心所在。看多者認為,結構性變革正在重塑歷來具有強周期性的半導體行業,由此推動了本輪繁榮;看空者則認為,市場已過熱,只是癡迷於最新的炒作題材。而投資者夾在中間,既被勢頭所吸引,又擔憂後續走勢。

"如果你現在想追高,可能還有一波行情,但我反覆思考的是芯片股的波動性有多大——在一切看似完美時,轉折點可能隨時到來,"持有英偉達(NVDA.US)和博通(AVGO.US)等半導體巨頭頭寸的River Wealth Advisors首席執行官兼管理合夥人Ed O'Gorman表示。

由於股市增長已高度依賴芯片製造商,此番爭論事關重大。標普500指數今年11%的漲幅中,近80%來自僅10家公司——全部屬於科技行業,其中七家是半導體股票。貢獻最大的兩家分別是美光和英偉達。

芯片行業之所以被視為周期性行業,是因為其經常經歷繁榮與蕭條交替的周期。從下訂單到產品交付可能需要數月時間。當需求強勁時,這不是問題;但當經濟惡化或供應過剩導致訂單放緩時,芯片製造商往往因庫存積壓和定價疲軟而面臨盈利大幅下滑。

這一問題在存儲芯片製造商身上尤為突出,因為其產品屬於大宗商品。上一輪存儲芯片繁榮出現在疫情期間,當時消費者爭相購買電子設備。2022年,美光年利潤達到87億美元。而到了2023年,由於供應過剩——管理層雖預警過,但實際嚴重程度超出預期——該公司虧損58億美元。

高帶寬存儲芯片的崛起在一定程度上改變了格局,因為它們製造難度更大、良品率較低。這意味着它們佔用了行業生產能力的很大一部分,進一步加大了企業滿足需求的壓力,導致智能手機和個人電腦等其他關鍵市場出現短缺。

當前存儲芯片製造商產生的利潤驚人。預計美光2026年盈利將從2025年的85億美元躍升至668億美元。到2027年,淨利潤預計將達到約1200億美元,超過亞馬遜(AMZN.US)的預期盈利。

這正是爭論的核心:企業能否持續增長,是因為某種因素被永久改變了,還是這僅僅是一次巨大的周期性脈衝?這場討論已從存儲領域延伸到整個芯片行業。根據市場彙編的數據,標普500指數中半導體相關公司今年的利潤預計將翻一番,是基準指數整體預期增速的四倍多。

"我們並不屬於'這次完全不同'的陣營,但我們堅定地站在'更高更久'的陣營," Polar Capital駐倫敦的全球新興市場和亞洲主管Jorry Noeddekaer表示。該公司持有美光、閃迪(SNDK.US)等存儲芯片股票。"隨着高帶寬存儲芯片的發展,供給端已發生重大變化,同時需求依然強勁。我們還看到一個可能的情景:長期合同定價結構將逐步形成,從而降低周期性,並在下行周期中實現更好的產能和定價管理。"

估值:前瞻便宜,歷史相對極端

利潤飆升使得存儲芯片製造商的股票估值在上漲過程中仍保持在合理區間。事實上,美光和閃迪未來12個月的預期市盈率僅約10倍,看起來相當低廉,而費城半導體指數這一估值水平接近27倍。

然而,這些估值是建立在這一繁榮將持續的假設之上。若基於歷史盈利,估值則顯得極端得多:美光的市盈率為46倍,閃迪為58倍。半導體指數市盈率約為71倍,為2008年金融危機以來最高。而市銷率高達15倍,為2002年有數據以來最高水平,且超過該期間平均值的兩倍以上。

"在芯片領域,我們只有在事後才知道盈利何時見頂," Sparkline Capital首席投資官Kai Wu表示。其交易所交易基金持有英特爾(INTC.US)和恩智浦半導體(NXPI.US)等芯片製造商。"一切歸結為:我們能在多大程度上預期AI建設會持續下去?如果確實持續,那麼芯片股可能繼續表現良好。但也有可能我們跑得太快了。"

支撐本輪繁榮的支出看上去至少目前是可持續的。四大計算設備買家——亞馬遜、Meta、Alphabet Inc.和微軟(MSFT.US)——預計2026年資本支出將高達7250億美元,其中大部分將投向AI數據中心。它們計劃在2027年進一步大幅增加支出。然而,這些公司開始更多地利用債務孖展,這引發了一系列新的問題。

"即使支出維持在比以往更高的絕對水平,至少出現平台期似乎也在所難免," River Advisors的O'Gorman表示。"我們知道芯片行業存在周期和繁榮-蕭條行為。即使面對如此巨大的增長,情況依然如此。"