投資亮點

立訊精密(002475.SZ)的投資邏輯非常清晰:「消費電子基本盤穩固 + 汽車電子第二曲線爆發 + AI算力第三曲線崛起」。作為中國電子製造的絕對龍頭,其核心看點在於「從單一果鏈代工向‘汽車+AI’雙輪驅動的成功轉型」。

核心亮點一:業績高增兌現,盈利質量優異

公司正處於「營收利潤雙高增」的黃金期,規模效應顯著。

- 盈利質量:2025年淨利潤增速與營收增速匹配,且經營現金流淨額達173.25億元,淨利潤現金含量約95%,盈利質量極高 。

- 2026年展望:公司預計2026年上半年歸母淨利潤為78.4億-81.06億元,按年增長18%-22%,增長勢頭延續

核心亮點二:汽車電子第二曲線爆發,Tier1全球突圍

這是市場最關注的故事,也是公司估值重塑的關鍵。

- 營收爆發式增長:2025年汽車電子業務營收達392.55億元,按年大增185.34%,營收佔比提升至11.81%,已成為名副其實的第二增長極 。

- 併購整合見效:通過收購德國萊尼(Leoni)汽車線束業務,公司快速切入寶馬、奔馳、特斯拉(Cybertruck高壓線束)等全球頂級車企供應鏈,並憑藉成本控制能力實現盈利改善 。

- 戰略聚焦:公司明確不做整車OEM,專注做Tier1(一級供應商),重點為中國車企出海及海外品牌提供全球製造配套,規避了整車製造的巨大風險

核心亮點三:AI算力第三曲線崛起,光銅並進

- 通信及數據中心高增:2025年該業務營收245.68億元(+33.81%),毛利率達18.4%(+2 pct),顯著高於公司平均水平 。

- AI服務器核心部件:公司佈局高速銅連接、光模塊、液冷、電源四大核心領域。其224G高速連接器方案已在部分AI集群中商用,800G/1.6T光模塊已小批量供貨,卡位AI算力硬件核心環節 。

- 端側AI硬件:作為蘋果Vision Pro獨家組裝商及核心零部件供應商,公司深度受益於AI眼鏡、AI PC等端側智能硬件的普及浪潮

核心亮點四:消費電子基本盤穩固,份額提升

- 蘋果生態深化:消費電子業務營收2642.66億元(+13.37%),佔比79.52%。公司在iPhone、Watch、Vision Pro中的份額持續提升,且通過垂直整合(零部件+模組+整機)提升了單機價值量與毛利率 。

- Vision Pro放量:作為Vision Pro獨家代工廠,其單機價值量遠高於手機,且第二代產品已鎖定立訊為主要供應商,提供了穩定的高毛利現金流

一、公司概況:業務模式、市值、股東結構及行業地位

1.1 業務模式轉型與全球化佈局

立訊精密(002475.SZ)成立於2004年5月,2010年9月在深圳證券交易所上市,最初是一家以連接器產品研發、生產和銷售為主的電子製造企業。經過十餘年的發展,公司已從單一蘋果代工企業成功轉型為"消費電子+汽車電子+通信及數據中心"三大業務協同發展的全球化科技製造龍頭。

業務模式轉型:

- 消費電子:從零部件供應商向整機系統集成商轉變,提供從精密零組件、模組到系統組裝的一體化智能製造解決方案

- 汽車電子:通過收購德國萊尼集團,切入全球Tier1供應鏈,提供汽車線束、連接器、智能座艙、ADAS等全棧解決方案

- 通信及數據中心:佈局高速互聯、光模塊、散熱模塊、電源等AI算力基礎設施核心部件,形成"光銅並進"技術路線

全球化佈局:截至2025年底,立訊精密已在近30個國家部署了超過100個生產基地,形成了覆蓋全球的製造網絡。公司採用"區域聚焦+產能協同"的全球化戰略:

- 越南:作為東南亞核心製造中心,承擔約20%-25%的產能,對美出口81%來自越南工廠

- 墨西哥:佈局汽車和通訊產業,受益於美墨加關稅政策

- 印度:謹慎佈局,2025年因印度聞泰資產凍結糾紛終止收購,但之前已收購諾基亞和摩托羅拉的兩個生產廠區

- 歐洲:通過收購萊尼集團,快速進入歐洲汽車供應鏈

1.2 市值與股權結構

截至2026年5月29日,立訊精密總市值約5200億元,流通市值約5252億元,總股本72.86億股,流通股本72.69億股。

股東結構:

- 控股股東:立訊有限公司持股37.49%,為第一大股東,由王來春、王來勝兄妹控制

- 質押情況:立訊有限公司質押股份10.33億股,佔其自身持股的37.83%,佔公司總股本的14.18%,質押股份無限售/凍結

- 第二大股東:香港中央結算有限公司持股5.70%,代表外資持股

- 機構持股:中國證券金融股份有限公司(0.82%)、中央匯金資產管理有限責任公司(0.80%)、多隻滬深300指數ETF基金等

股權穩定性:公司公告聲明控股股東資信狀況良好,具備資金償還能力,質押股份不存在平倉風險或被強制過戶風險,股權結構相對穩定。

1.3 行業地位與競爭優勢

行業地位:

- 全球精密智造解決方案(PIMS)行業排名第四、中國大陸第一

- 消費電子領域:全球平均每兩部智能手機中,就有一部使用立訊精密的產品,在消費電子零組件及模組PIMS市場全球第二、中國大陸第一

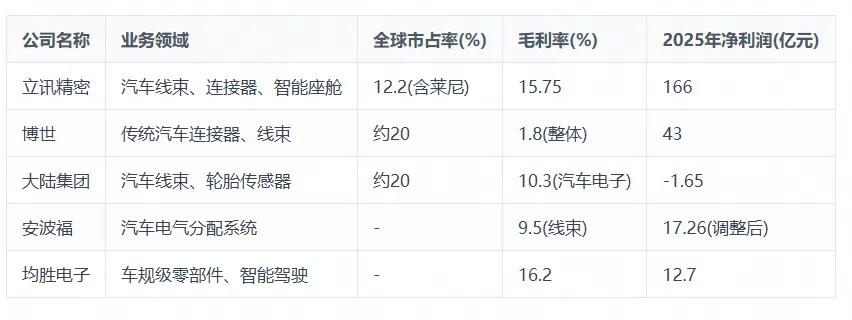

- 汽車線束領域:全球市佔率約12.2%,中國第一大、全球第四大汽車線束解決方案提供商

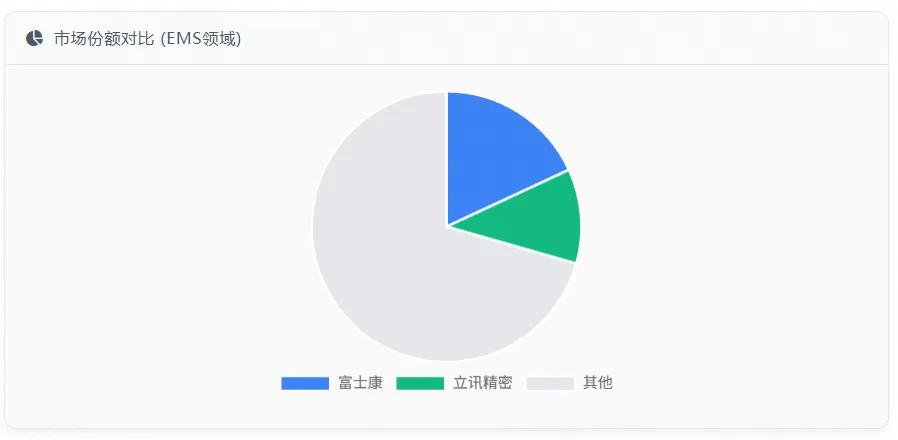

- 電子製造服務(EMS)領域:全球市場份額約11.3%,僅次於富士康的18.1%

競爭優勢:

- 垂直整合能力:從精密零組件、模組到系統集成的全棧式解決方案能力

- 全球化交付網絡:近30國超100個生產基地,具備屬地化交付能力

- 技術壁壘:在聲、光、電、磁、熱等底層技術領域持續投入,448G銅連接技術行業領先

- 客戶資源:深度綁定蘋果、特斯拉、寶馬、奔馳等全球頭部品牌

二、財務數據:營收趨勢、利潤、資產負債與現金流等

2.1 營收與利潤增長分析

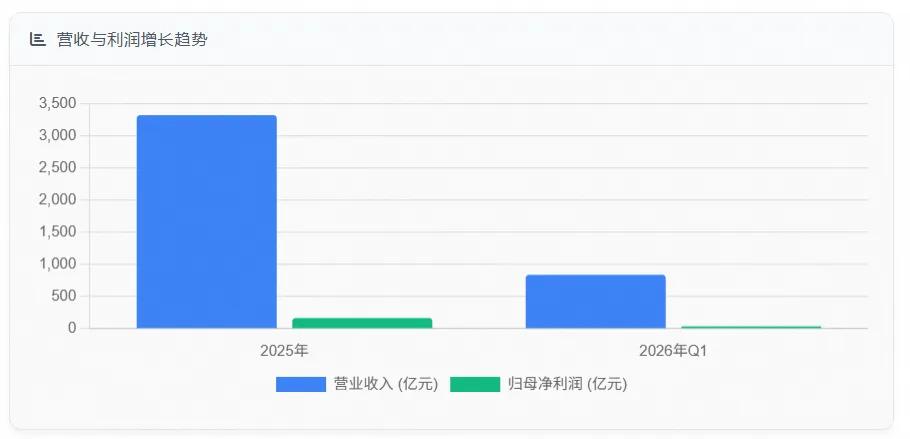

2025年財務表現:公司實現營業收入3323.44億元,按年增長23.64%;歸母淨利潤166億元,按年增長24.20%;扣非淨利潤141.69億元,按年增長21.16%。經營活動產生的現金流量淨額173.25億元,按年下降36.11%。

2026年Q1財務表現:公司實現營收838.88億元,按年增長35.77%;歸母淨利潤36.60億元,按年增長20.24%;扣非淨利潤27.76億元,按年增長15.22%;經營活動產生的現金流量淨額為-70.68億元,按年下降5.63%。

分業務收入結構:

- 消費電子:2025年收入2642.66億元,佔總營收79.52%,按年增長13.37%

- 汽車電子:2025年收入392.55億元,佔總營收11.81%,按年增長185.34%

- 通信及數據中心:2025年收入245.68億元,佔總營收7.39%,按年增長33.81%

盈利質量分析:

- 毛利率:2025年整體毛利率11.91%,按年提升1.5個百分點;其中通信及數據中心業務毛利率最高(18.40%),汽車電子業務毛利率15.75%,基本穩定,消費電子業務毛利率10.64%,按年提升1.16個百分點

- 淨利率:2025年銷售淨利率5.47%,連續3年提升

- ROE:2025年加權平均淨資產收益率21.1%,較上年小幅下降0.24個百分點

2.2 資產負債與現金流狀況

資產負債結構:

- 資產負債率:從2020年的55.86%持續上升至2025年的66.07%,負債增速(45.55%)高於資產增速(36.95%),主要因收購萊尼集團和產能擴張

- 流動比率:從2023年的1.26下降至2025年的1.11,速動比率從0.80下降至0.67,短期償債能力連續三年走弱

- 現金比率:從2023年的0.86降至2025年的0.37,現金短債比從2023年的1.44倍降至2025年的0.83倍

- 債務結構:短期債務742.63億元,長期債務222.9億元,短期債務/長期債務比3.33,短期償債壓力較大

現金流分析:

- 經營現金流:2025年全年173.25億元,按年下降36.11%;Q1為-70.68億元,Q4達138.47億元,季度波動明顯

- 投資現金流:2025年淨流出242.07億元,2026年Q1淨流出149.15億元,主要用於產能擴張和固定資產投資

- 籌資現金流:2025年淨流入192.9億元,2026年Q1淨流入306.08億元,主要通過借款孖展支撐擴張

財務費用變化:2026年Q1財務費用為10.47億元,按年暴增3763.54%,主要因利息收支及匯率波動導致的匯兌損失增加。

三、市場情緒:評級、輿情與新聞影響

3.1 機構評級與觀點

截至2026年5月,多家券商對立訊精密維持"買入"或"增持"評級:

- 國海證券:預計2026-2028年營收分別為4094/4664/5263億元,歸母淨利潤分別為211/271/335億元,對應PE分別為23/18/15倍,首次覆蓋給予"買入"評級

- 國聯民生證券:預計2026-2028年營收分別為4364/5542/6927億元,淨利潤分別為217/285/370億元,對應PE分別為23/17/13倍,維持"強烈推薦"評級

- 西部證券:預計2026-2028年營收分別為4156/5133/5967億元,淨利潤分別為219/273/325億元,維持"買入"評級

- 華安證券:預計2026-2028年淨利潤為210/270/327億元,對應EPS分別為2.89/3.71/4.48元,維持"買入"評級

- 國泰海通證券:上調目標價至106.05元,維持"增持"評級,看好公司三大業務的共振成長

機構關注焦點:

- 正面因素:汽車電子業務高增長(185%)、AI算力業務佈局加速(銅光並進)、消費電子安卓業務拓展

- 風險因素:客戶集中度(蘋果佔比56.68%)、短期債務壓力(現金短債比0.83)、地緣政治風險(印度資產凍結)、匯率波動風險

3.2 市場輿情與股價驅動因素

利好驅動因素:

- OpenAI手機代工傳聞:2025年4月27日,市場傳聞OpenAI計劃自研手機,立訊精密為獨家系統協同設計與製造商,股價當日漲停,單日成交額233億元

- AI算力產品突破:800G/1.6T光模塊小批量供貨成功,銅連接器產品獲客戶認可,2026年5月股價一度觸及72.9元高點

- 汽車電子業務高增長:2025年汽車電子業務營收按年增長185.34%,成為公司增長核心驅動力

利空事件影響:

- 反壟斷罰款:2026年5月21日,市場監管總局對立訊精密收購聞泰科技部分業務的行為處以90萬元罰款,5月27日股價微跌1.19%,但市場反應溫和,因處罰不溯及交易效力

- 印度資產凍結糾紛:2025年底宣佈終止收購印度聞泰業務資產包,涉及金額約1.53億元,但市場擔憂主要來自地緣政治風險

- H股上市進展延遲:2025年8月遞交的港股招股書於2026年2月18日失效,2月27日已更新遞交,但進展延遲引發市場對孖展渠道的擔憂

股價表現:2026年5月股價在71-73元區間震盪,近一個月振幅超18%,成交額穩定在100億以上,資金博弈激烈但長期邏輯未破壞。

四、競品對比:競爭對手市場份額和財務指標

4.1 消費電子代工領域

競爭優勢:立訊精密在蘋果供應鏈中單機價值量顯著提升,從零部件到整機的垂直整合能力增強,毛利率高於富士康的組裝業務(3-5%)。

4.2 汽車電子領域

競爭優勢:立訊精密通過收購萊尼快速切入歐洲汽車供應鏈,但毛利率仍低於安波福等競爭對手,需通過高附加值產品提升盈利質量。

4.3 通信及數據中心領域

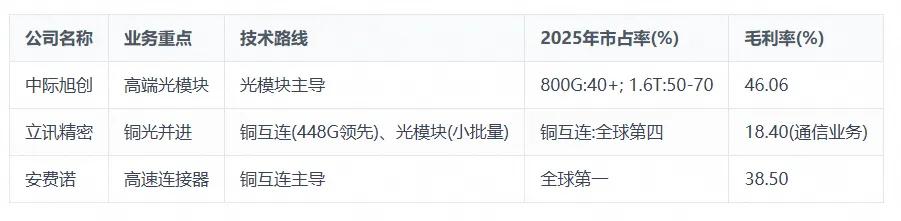

競爭優勢:立訊精密在銅互連領域技術領先,但光模塊業務尚處追趕階段,毛利率(46.06%)遠低於中際旭創等光模塊龍頭,需加速技術突破。

五、估值分析:PE/PB/DCF估值合理性

5.1 相對估值分析

PE估值:

- 當前估值:截至2026年5月29日,立訊精密PE(TTM)約29.05倍,2026年動態PE約23倍,2027年約17倍

- 行業對比:消費電子行業整體法PE-TTM約54倍(歷史89.94%分位),中位數法約69倍(歷史95.25%分位),立訊精密PE估值處於行業中等水平

- 歷史分位:立訊精密當前PE估值處於歷史較低分位,相比2025年高點(40+倍)已大幅回落

PB估值:

- 當前估值:PB約5.07倍

- 行業對比:消費電子行業平均PB約4.29倍,立訊精密PB估值處於行業中上水平

PS估值:

- 當前估值:PS(TTM)約1.41倍

- 歷史趨勢:PS估值從2020年的2.0倍下降至當前的1.41倍,反映市場對公司盈利能力的擔憂

分業務估值:

- 消費電子:79.5%營收,10.64%毛利率,估值基礎

- 汽車電子:11.8%營收,185.34%增速,15.75%毛利率,高增長低估值

- 通信業務:7.4%營收,33.81%增速,18.40%毛利率,高毛利但規模較小

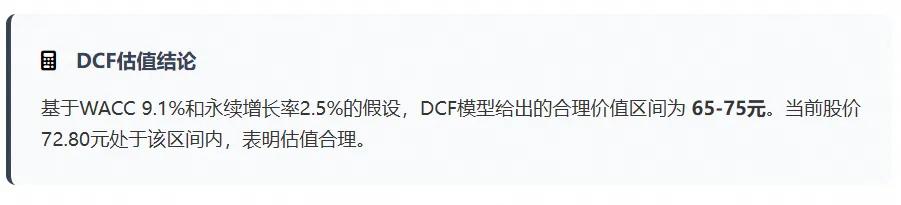

5.2 DCF絕對估值模型

基於2026年5月最新數據,對立訊精密進行DCF估值:

假設參數:

- WACC:9.1%(假設債務成本4.5%,股權成本10.5%,β係數1.2,目標債務率60%)

- 永續增長率:2.5%(高於全球GDP增速)

- 預測期:2026-2028年(3年)

- 營收增速:2026年23.64%,2027年18.5%,2028年15.95%

- 淨利潤增速:2026年27%,2027年28%,2028年23%

- 毛利率趨勢:消費電子10.64%,汽車電子15.75%,通信業務18.40%

DCF估值結果:基於上述假設,對立訊精密進行DCF估值,得到合理價值區間為65-75元,當前股價72.80元處於合理估值區間。

六、主要風險:行業競爭風險、政策風險、地緣風險等

6.1 行業競爭風險

消費電子領域:

- 客戶集中度風險第一大客戶蘋果佔比56.68%,若蘋果訂單下降10%,淨利潤將減少約5.6%

- 技術迭代風險AI端側硬件需求變化可能導致現有產品生命周期縮短

- 安卓業務競爭歌爾股份、藍思科技等安卓供應商在細分領域具備較強競爭力

汽車電子領域:

- 傳統Tier1競爭博世、大陸等傳統Tier1巨頭在汽車電子領域積累深厚,技術壁壘高

- 毛利率壓力汽車線束業務毛利率僅7-9.5%,遠低於公司整體毛利率水平

- 技術追趕風險在智能駕駛、底盤域控制器等領域,與博世、大陸等仍有差距

通信及數據中心領域:

- 光模塊競爭中際旭創等光模塊龍頭在高端市場佔據絕對優勢,市佔率遠超立訊

- 技術路線分歧銅光並進戰略若不符合未來技術發展路線,可能導致投資損失

- 客戶集中度北美雲廠商為主要客戶,若其資本開支減少,可能影響公司訂單

6.2 政策與財務風險

財務風險:

- 短期償債壓力短期債務/長期債務比3.33,現金短債比0.83,短期償債能力較弱

- 利息負擔加重2025年前三季度利息費用14.2億元,全年預計超19億元,吞噬利潤

- 存貨風險2025年存貨423.33億元,佔淨資產49.85%,存貨周轉率從2024年的9.56次降至2025年的6.82次,跌價準備僅4.33%,可能低估消費電子快速迭代帶來的減值風險

政策風險:

- 反壟斷監管2026年5月因收購聞泰科技部分業務未事先申報被處以90萬元罰款,雖金額較小,但顯示監管趨嚴

- H股上市進展港股IPO進展延遲可能影響公司孖展渠道和國際化佈局

- 匯率波動風險2026年Q1財務費用暴增3763%至10.47億元,主要因匯兌損失,需關注匯率波動對財務費用的影響

6.3 地緣政治風險

全球化佈局風險:

- 印度資產凍結2025年因印度聞泰資產凍結終止收購,暴露地緣政治風險

- 越南產能依賴對美出口81%依賴越南工廠,若越南政策變化可能影響供應鏈穩定性

- 貿易壁壘風險全球貿易環境不確定性增加,可能影響公司全球化佈局

七、結論建議

立訊精密投資價值全面分析:

- 優勢業務結構從"一枝獨秀"優化為"三駕馬車",汽車電子和AI業務增長確定性強,全球化客戶和生產基地佈局形成護城河

- 風險短期面臨現金流和債務結構壓力,客戶集中度風險依然存在,地緣政治和貿易壁壘帶來不確定性

- 估值當前估值處於合理區間,短期性價比一般,但長期成長空間可觀,下跌後具備較高安全邊際

投資決策:

- 長期投資者建議在當前估值附近或回調時分批建倉,目標持有1-3年,分享公司業務結構優化和全球擴張的長期成長紅利

- 短期投資者建議關注Q2經營現金流改善和H股上市進展,若出現積極信號可順勢而為,否則保持觀望

- 最終評級基於公司長期成長邏輯和當前估值,給予"買入"評級,目標價85-106元,對應2027-2028年PE 17-18倍