(來源:貓哥讀研報)

伯恩斯坦最近發布的中國半導體設備行業報告《激增的存儲產能擴張》認為,中國半導體設備行業正在進入由AI和存儲超級周期共同驅動的新一輪成長階段,而存儲廠商的大規模擴產,將成為未來三年設備需求增長最大的推動力。

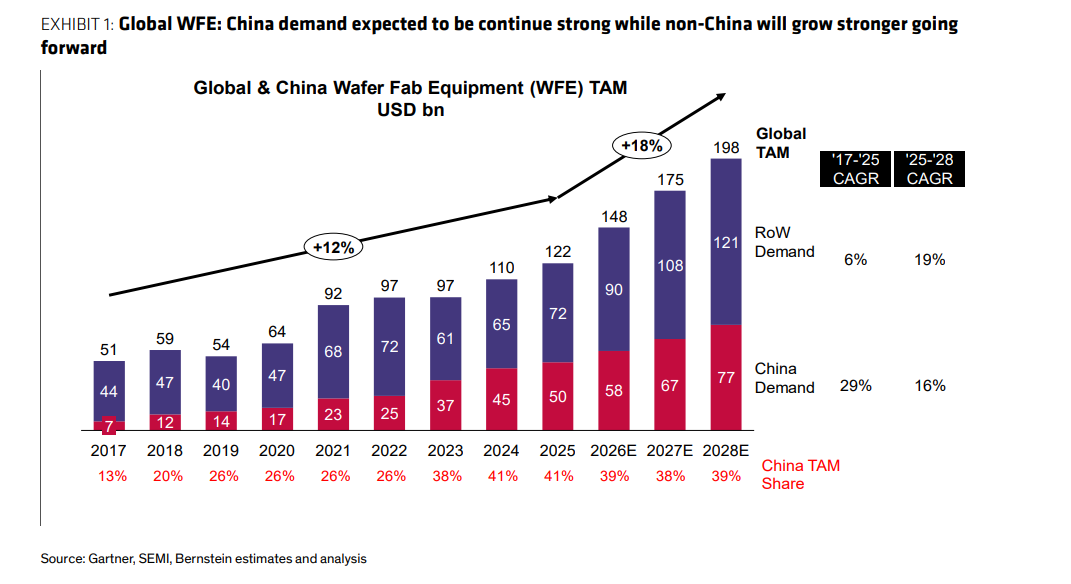

伯恩斯坦不僅上調了未來三年中國晶圓製造設備(WFE)市場規模預測,還認為市場可能依然低估了這一輪景氣度。

在他們看來,AI正在帶來前所未有的存儲需求,長鑫存儲、長江存儲擴產速度明顯加快,國產設備替代進入加速階段,中國半導體設備行業正處於長期成長趨勢之中

一、中國半導體設備市場規模被大幅上調

伯恩斯坦這次最大的變化,就是直接提高了未來三年的行業規模預測。

最新預測顯示:

年份 | 中國WFE市場規模 |

|---|---|

2026年 | 580億美元 |

2027年 | 670億美元 |

2028年 | 770億美元 |

而此前預測分別只有550億、590億和610億美元

換句話說,伯恩斯坦一次性把2028年的市場規模預測提高了160多億美元,他們認為,中國晶圓廠未來幾年將持續處於高強度資本開支階段,尤其是存儲行業。

二、為什麼突然上調預測?

答案很簡單:存儲廠商開始瘋狂擴產。

根據伯恩斯坦最新產業鏈調研:長鑫存儲(CXMT)和長江存儲(YMTC)未來幾年擴產速度明顯超出市場預期。

報告預計:2026年,兩家公司都將新增1座晶圓廠,2027年,兩家公司還將再新增2座晶圓廠,2028年仍有繼續擴產計劃

這意味着未來幾年中國存儲資本開支將進入歷史級增長階段,而每建設一座存儲工廠,都需要大量刻蝕機、薄膜沉積設備、清洗設備、檢測設備,最終受益的就是整個設備產業鏈。

三、AI正在引爆全球存儲超級周期

伯恩斯坦認為,這輪擴產並不是盲目投資,背後有非常強的需求支撐,核心驅動力來自AI。

隨着大模型訓練和推理需求快速增長:

DRAM需求暴增

NAND需求暴增

HBM需求暴增

企業級SSD需求暴增

全球存儲行業已經開始出現供給緊張,而中國本土AI產業的發展,又進一步推動國產存儲需求提升。

尤其是在美國限制高端芯片出口的背景下。

伯恩斯坦認為:未來中國需要建立自己的AI產業鏈,不僅需要國產AI芯片,同樣需要國產HBM、國產DRAM以及國產企業級SSD,這將持續拉動中國存儲產能建設。

因此他們認為:市場對於中國存儲擴產力度的預期依然偏低。

四、為什麼長鑫和長江存儲有能力瘋狂擴產?

過去市場有一個擔心:擴產需要錢。

但現在這個問題正在消失,伯恩斯坦認為,存儲行業景氣度提升後,兩家公司盈利能力大幅改善。

報告預計:僅2026年,兩家公司就有望創造數百億美元現金流。

此外:IPO孖展渠道打開,國家產業基金持續支持,銀行孖展環境改善,共同帶來了充足資金來源。

更重要的是,中國存儲廠擴產速度遠快於國際同行。

伯恩斯坦指出,全球大型存儲企業建設新廠通常需要2至3年,而中國廠商從潔淨室建設到產線落地,很多項目僅需1年左右,因此擴產節奏會明顯快於海外廠商。

五、國產設備替代正在進入加速階段

如果說存儲擴產決定行業蛋糕變大。

那麼國產替代決定誰能拿到更多蛋糕。

伯恩斯坦認為,未來幾年國產設備廠商將持續搶佔國際廠商市場份額。

預計中國設備自給率將達到:2026年26%,2027年34%,2028年43%

也就是說:未來三年國產設備市場份額接近翻倍,這是整個報告最值得關注的數字之一。

六、國產替代為什麼會越來越快?

伯恩斯坦總結了三個原因。

第一,制裁倒逼晶圓廠與國產設備聯合研發

2022年美國出口限制之後。

先進製程晶圓廠已經無法像過去一樣完全依賴海外設備。

因此,支持國產設備不再是幫別人,而是為了保障自己未來能夠持續擴產,這徹底改變了行業邏輯。

第二,技術差距正在快速縮小

伯恩斯坦調研發現:很多成熟製程設備已經實現商業化應用,部分設備性能已經接近國際水平。

雖然在良率、穩定性等方面仍有差距,但差距正在快速縮小,同時國產設備價格通常便宜20%左右,對於晶圓廠來說吸引力越來越強。

第三,政策持續推動國產化

地方政府和產業基金正在不斷提高國產設備使用比例要求。

例如:部分項目達到一定國產化率後可以獲得專項補貼。

與此同時:國家大基金三期持續支持設備研發,進一步加速國產替代進程。

七、哪些公司最受益?

伯恩斯坦繼續給予三家中國設備龍頭「跑贏大盤」評級。

北方華創

國內平台型設備龍頭。

產品覆蓋:

PVD

CVD

刻蝕

熱處理

清洗

客戶覆蓋邏輯、DRAM、NAND等多個領域。

是國產替代最大的受益者之一。

中微公司

國內刻蝕設備龍頭。

同時向ALD、LPCVD、EPI等沉積領域擴張。

伯恩斯坦認為其技術實力和國際認可度在國產設備廠商中處於領先地位。

拓荊科技

國內薄膜沉積設備龍頭。

在PECVD、ALD等領域持續突破。

同時佈局先進封裝設備。

有望持續受益於先進製程和存儲擴產。

最後總結一下

這份報告傳遞出的核心信號其實非常明確:過去幾年市場一直認為,中國半導體設備行業最大的邏輯來自國產替代。

而伯恩斯坦現在認為:未來三年,中國設備行業將同時享受「存儲超級周期+AI需求爆發+國產替代加速」三重紅利。

其中最大的變化來自存儲行業,長鑫存儲和長江存儲擴產計劃明顯超出市場預期,正在推動中國半導體設備市場進入新一輪上升周期。

如果伯恩斯坦的判斷成立,那麼未來幾年最值得關注的,已經不只是國產替代本身,而是AI驅動下的中國存儲產業鏈擴張。

而設備廠商,很可能就是這一輪產業升級中最先兌現業績的環節。

本篇文章完整的研報原文已整理在我的知識星球