文|強調Next

近日,據媒體報道,盒馬CEO嚴筱磊的彙報線已調整為直接向蔣凡彙報,下一步或將進一步納入阿里中國電商體系。

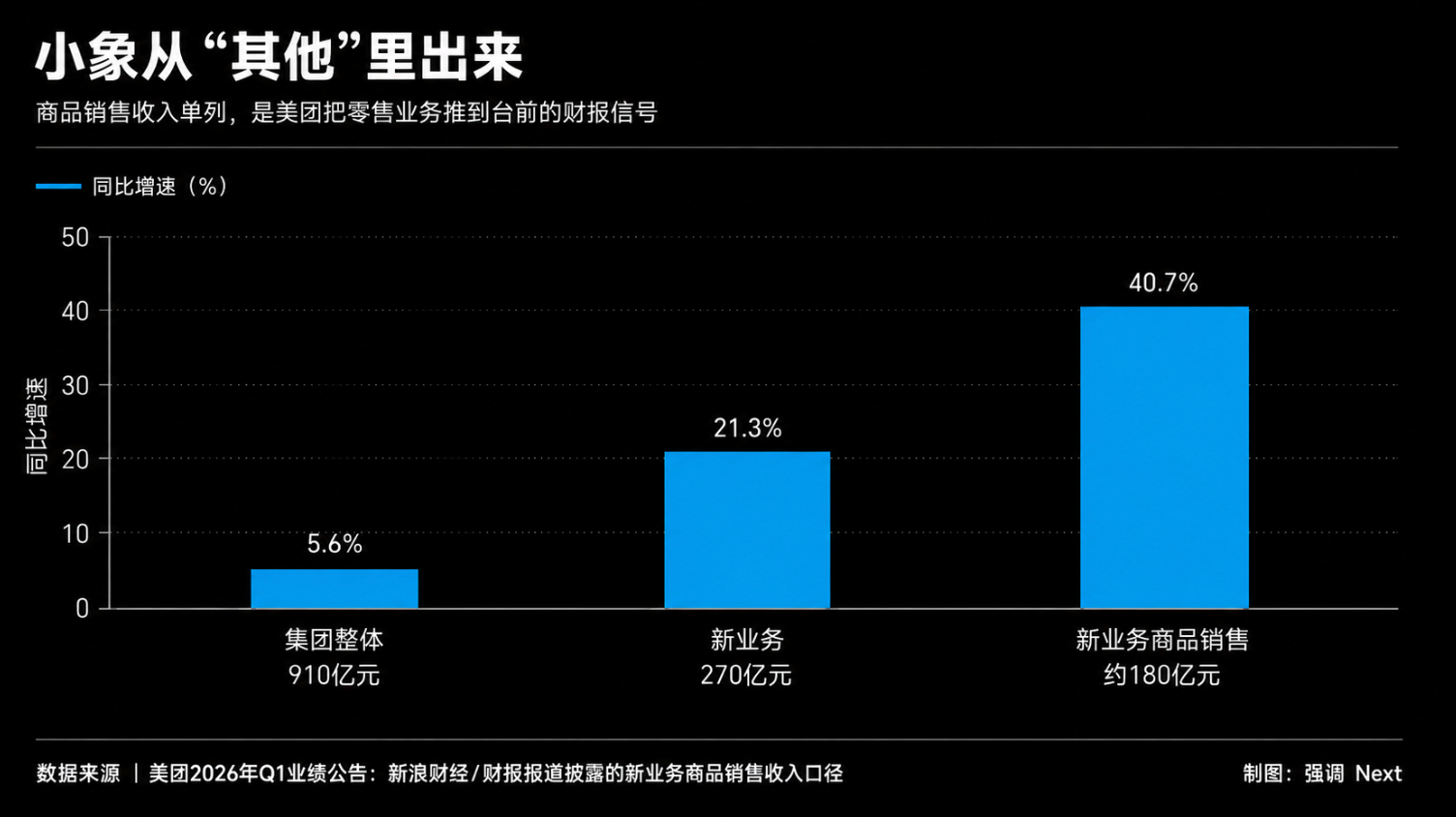

就在該消息傳出的前一天,美團發布財報首次單獨披露了包含小象超市、快驢在內的「商品銷售收入」。財報數據顯示該部分收入按年增長40.7%至180億元,是集團整體增速5.6%的約7倍,王興在電話會上講到這部分業務進展時情緒明顯更激動。

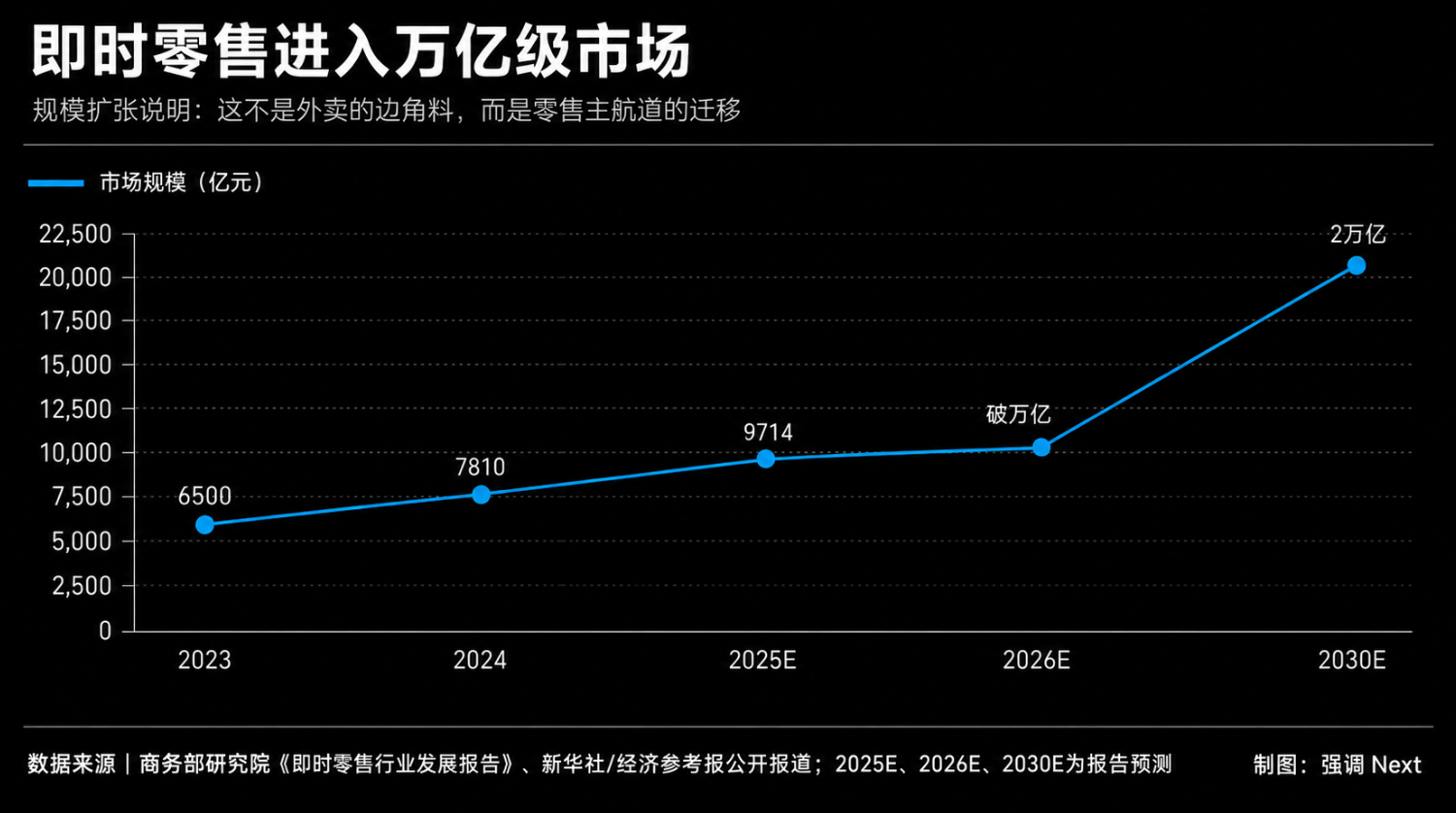

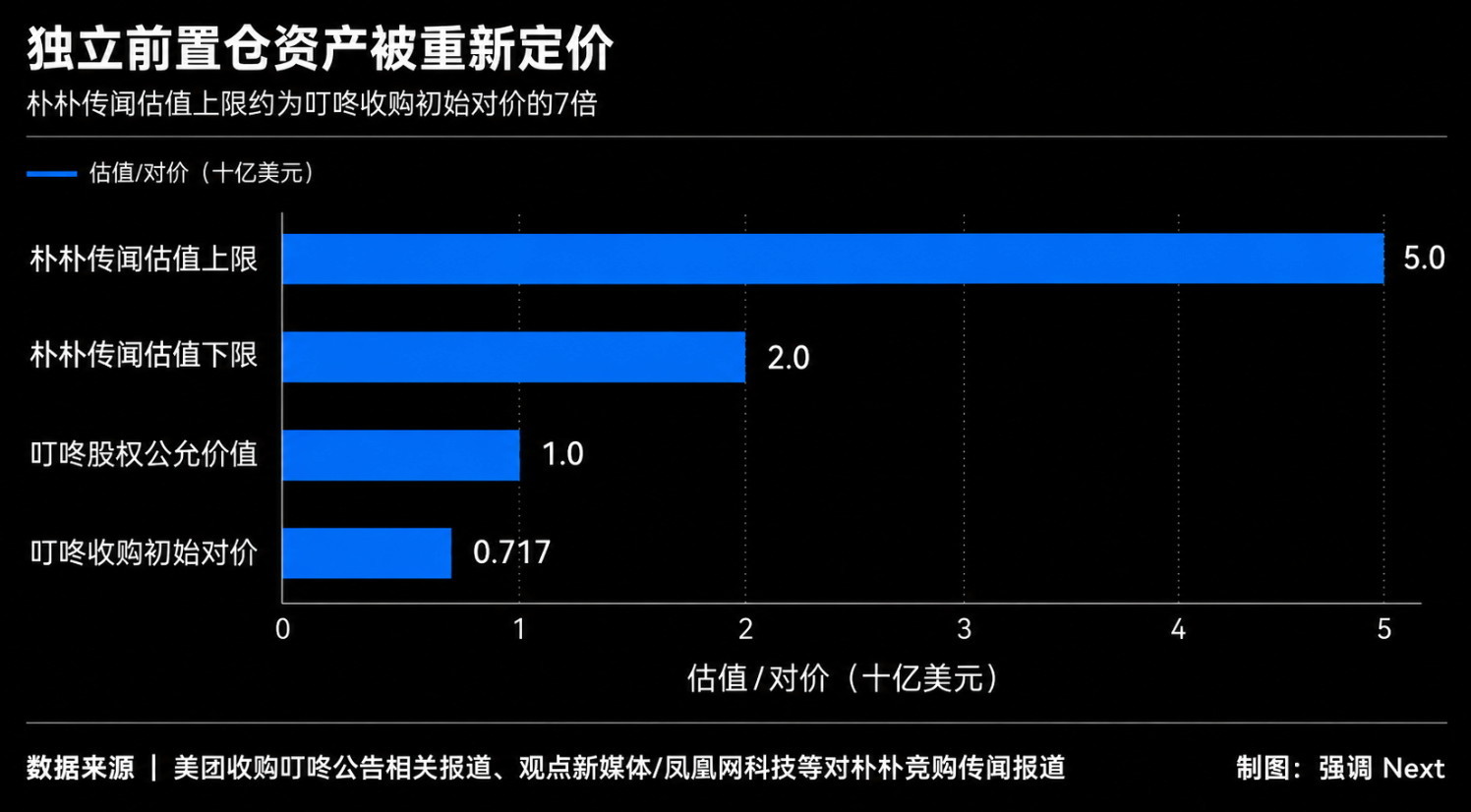

更熱鬧的是樸樸超市。5月末,市場傳出阿里、京東、美團圍繞這家前置倉生鮮平台展開競購,估值區間被推至20億至50億美元。三方均未確認,但傳聞本身已說明獨立前置倉資產正在被重新定價。一場從前置倉點燃的萬億市場戰爭正在悄然開啓。

01.盒馬等來歸隊而不是IPO

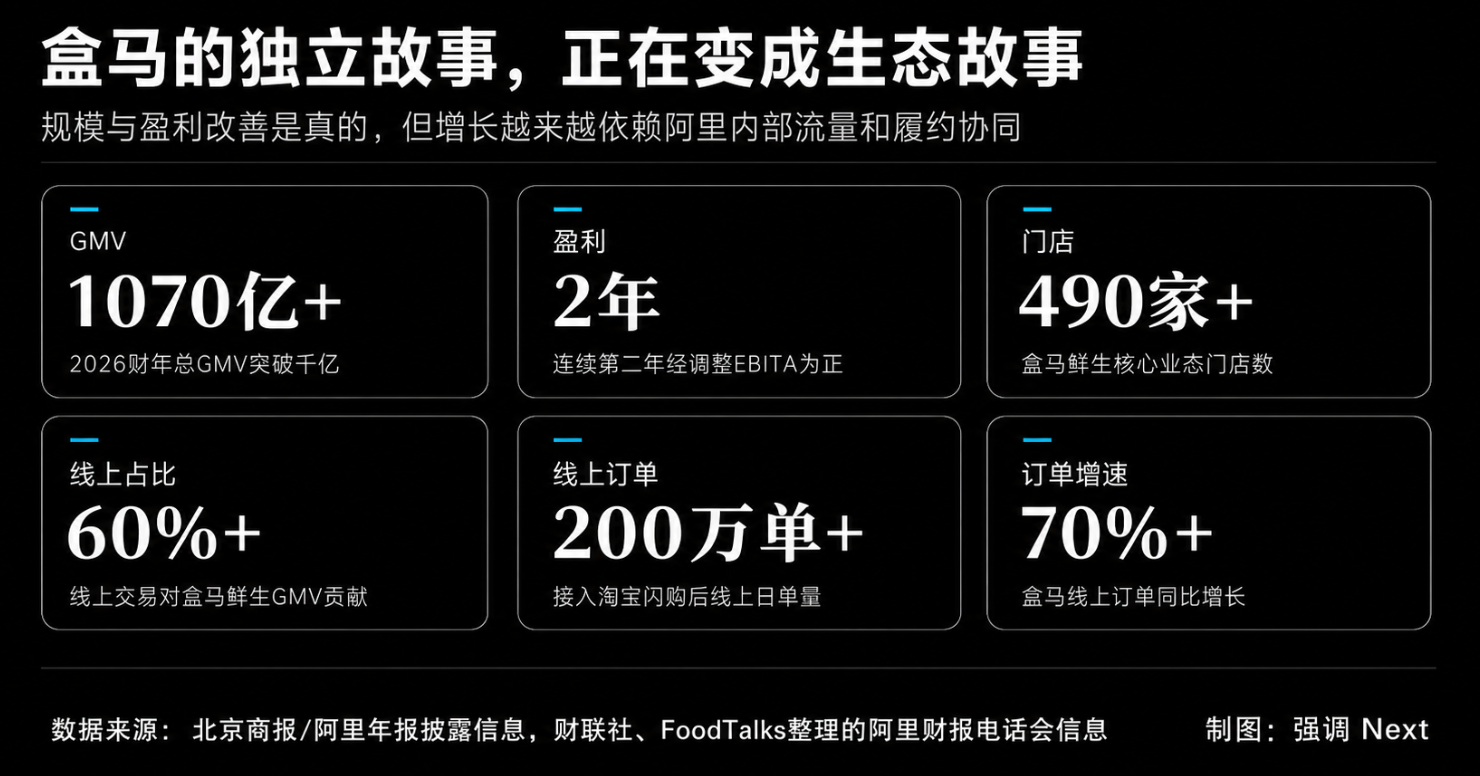

就在上個月,盒馬啱啱披露成立十年來最好成績,GMV突破1070億元(2026財年)、連續第二年EBITA為正。作為阿里「1+6+N」拆分計劃中最早被推向資本市場的資產之一,盒馬如今連續盈利了,卻沒有等來獨立IPO,先等來了組織上的重新歸隊。

拋開時機等偶然因素,增長歸因是核心客觀原因之一。蔣凡在2025年二季度財報電話會上披露:盒馬接入淘寶閃購後,線上整體訂單量突破200萬、按年增長超70%。這個70%的增速,相當程度上來自淘寶閃購的流量輸入,而非盒馬App的自主獲客。

對獨立上市而言,這個增長結構是核心挑戰。機構投資者在盡調時大概率會追問:一旦剝離淘寶的流量,盒馬的獨立增長曲線會長什麼樣?這個問題沒有令人滿意的答案。估值折現的是未來獨立現金流,不是當前的生態嵌入價值。盒馬不是因為「窗口不好」才退而求其次,而是它的增長引擎從一開始就與母體高度耦合,獨立上市本身需要大量難以自圓其說的前提假設。

那麼蔣凡接管的戰略意義在哪裏?蔣凡目前負責淘寶(流量與發現層)、淘寶閃購(即時配送層),盒馬若併入其管轄,將形成完整的履約鏈路:用戶從淘寶入口發現商品,通過閃購下單,由盒馬門店30分鐘內完成履約。盒馬放棄了一個資本故事,換來的是在這套架構裏更清晰的戰略位置。

02.小象從「其他」裏出來

美團Q1整體收入910億元,按年增長5.6%;小象超市為主體的新業務商品銷售收入增長40.7%至180億元,是集團平均增速的約7倍。小象已覆蓋55座城市,自有品牌佔比持續提升。

把這條收入從「其他」裏單獨拆出來披露,美團是在對資本市場說:請用"零售+科技"框架重新理解我,不要只盯外賣。

支撐這個故事的,首先是成本結構優勢。前置倉的核心成本是倉儲和配送,美團在配送端天然佔優。騎手網絡本來服務外賣,小象複用同一套基礎設施,邊際配送成本顯著低於獨立運營的前置倉玩家。樸樸、叮咚這類平台,每個訂單都要單獨承擔騎手調度成本;小象則相當程度上把這塊成本攤進了更高頻的外賣基本盤裏。這個差距,補貼砸不出來。

收購叮咚補上了另一面。2026年2月,美團以7.17億美元拿下叮咚買菜中國業務,彼時叮咚已連續7個季度實現GAAP盈利,運營超過1000個前置倉。真正值錢的不是倉本身,而是叮咚多年積累的供應鏈體系:食品自有品牌的研發能力、與產地的直採關係、系統性的品控能力。這些是時間沉澱出來的壁壘,買不到就要從零花數年建立。叮咚併入後,小象自有品牌佔比持續提升,這纔是毛利改善故事裏最關鍵的變量。

03.樸樸競購:三家的算盤各不相同

樸樸被估到50億美元上限,是叮咚收購價的近7倍。

核心原因有兩個,一是獨立頭部前置倉資產的極度稀缺,每日優鮮已退場,叮咚已併入美團,樸樸是當前唯一獨立運營的頭部前置倉平台;二是三家巨頭對樸樸的戰略需求存在本質差異,導致出價邏輯並不相同。

美團這邊,小象加上叮咚已構成覆蓋華東的前置倉網絡,倉網補量的迫切性不高。美團競購樸樸更像防禦性卡位:不讓對手拿到,比自己必須拿到更重要。樸樸深耕福州、廈門等華南城市,市場滲透率超70%,一旦落入阿里之手,阿里就能在華南即時零售上快速建立壁壘,直接威脅美團基本盤。

阿里的淘寶閃購加盒馬體系在華南市場仍有空白,而樸樸深耕福州、廈門等華南城市,市場滲透率超70%,供應鏈根系深厚。對阿里而言,樸樸是快速填補地理空白的最優路徑。但阿里過去12個月在即時零售上的虧損已達870億元,是否還有意願持續高強度投入,是關鍵約束。

京東是理論上戰略動機最強的收購方。自2025年Q2入局外賣以來,新業務累計虧損超500億,但這些錢買到的主要是訂單量增長和用戶試用,而非實體履約資產。七鮮小廚目前只覆蓋少數一線城市,與盒馬、小象差距懸殊。

做一個粗略測算:按50億美元上限約合360億人民幣,而京東目前單季度新業務虧損仍超100億。若這些虧損無法沉澱為實體資產,不到4個季度的虧損資金就能買下一個樸樸。這筆賬該怎麼算,應該是京東內部最激烈的爭論。競購傳聞中京東的否認,如果屬實,說明燒錢之後戰略評估趨於謹慎;如果不屬實,否認本身也是談判桌上的一張牌。

即便最終交易未能成真,這場競購傳聞本身已經說明:建倉的時間窗口正在關閉。三家巨頭寧願付高溢價買現成資產,也不願再等三至五年從零建倉。

04.三家的處境差多遠

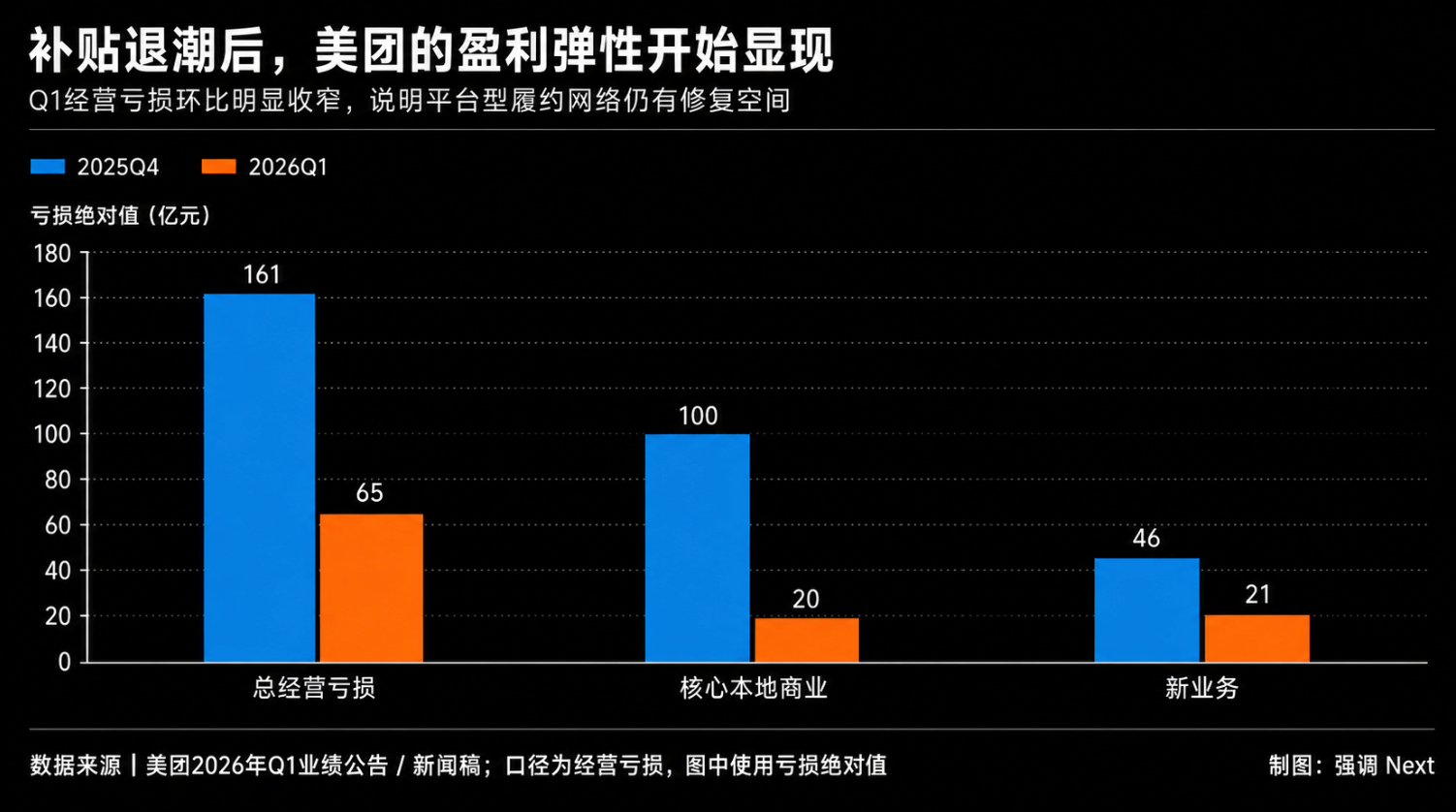

美團是這場競爭裏結構最穩的一家。小象加叮咚合併後構成覆蓋55城的前置倉網絡,外賣業務的騎手網絡和用戶心智給生鮮業務提供了天然流量入口。Q1補貼大幅收窄後,核心本地商業經營虧損從上季度100億收窄至20億,說明這個生態的盈利彈性是真實存在的。核心待驗證的問題只有一個:外賣帶來的高頻用戶習慣,能否真正遷移到生鮮復購?用戶買炸雞的頻率不自動等於買蔬菜的頻率。

阿里是投入最猛的一家。過去12個月即時零售虧損870億,管理層將淘寶閃購定位為激活淘寶存量用戶、提升全生態購買頻次的入口,而非要求閃購自己盈利。盒馬併入淘天,是把生鮮履約能力和淘寶流量體系進一步打通。問題在於「頻次提升」極難量化,補貼的邊際效應遞減。如果提頻效果主要靠持續燒錢維持,而非真實的用戶習慣改變,870億將逐步變成難以收回的沉沒成本。

京東是處境最尷尬的一家。京東的品質心智在3C和家電上建立了真實的用戶信任,但生鮮購買決策更多依賴「近」和「快」,品質背書只是門檻而非壁壘,盒馬、小象同樣有品控,且地理密度上更佔優。466億虧損之後,如果仍未建立起即時零售的實體基礎設施,這筆錢的戰略價值需要打問號。

05.下半場的決勝變量

上半場的核心問題是能不能在30分鐘內把生鮮送到?答案已經是肯定的。前置倉模式被驗證,騎手網絡覆蓋足夠,供應鏈能力初步建立。30分鐘達成正在變成全行業的基礎設施。

下半場的問題變了:用戶在沒有補貼誘惑時,為什麼還會打開你的App?

答案在三個數據裏。

復購率而非拉新率。補貼能買來首次下單,買不來第50次。無優惠券狀態下用戶是否自主回到某個平台,取決於服務體驗的一致性和品類覆蓋的充分性。這是美團憑藉外賣高頻入口最有機會建立的優勢,但需要生鮮業務自己去鞏固,而不能只靠外賣帶客。

自有品牌滲透率。這是前置倉毛利改善的核心槓桿。當平台自有品牌SKU佔比足夠高,它就從「送貨員」變成了「供應商」,議價邏輯和利潤結構完全不同。叮咚併購給美團帶來的最大遺產不是那1000個倉,而是多年積累的食品自有品牌矩陣。一旦建立,是全面的毛利壁壘。

即時零售對生態整體ARPU的貢獻。用戶每周三次打開某個App買菜,對這個平台的外賣、酒旅、廣告等業務有多大溢出價值?誰能把即時零售的高頻屬性真正轉化為生態整體的ARPU增厚,誰就在第二階段擁有不對稱優勢。

2016年馬雲提出「新零售」的時候,盒馬是這個概念最重要的實驗場。十年後,盒馬GMV過千億、連續盈利,然後迴歸成為一個大公司體系內的業務線。

「新零售」作為一個獨立故事框架,在這個時刻確實走到了終點。

取而代之的,是即時零售。蔣凡接管盒馬的真正價值,不在於消化了一個資產,而在於阿里有了一套更完整的O2O架構;王興加碼小象的真正價值,不在於多了一行財報收入,而在於美團向市場證明自己不只是一家外賣公司。

下半場已經開始。決勝關鍵不在於誰的倉最多,而在於誰能讓即時零售成為用戶生活中不可替代的組成部分。

這場仗,從來都不在倉裏打。