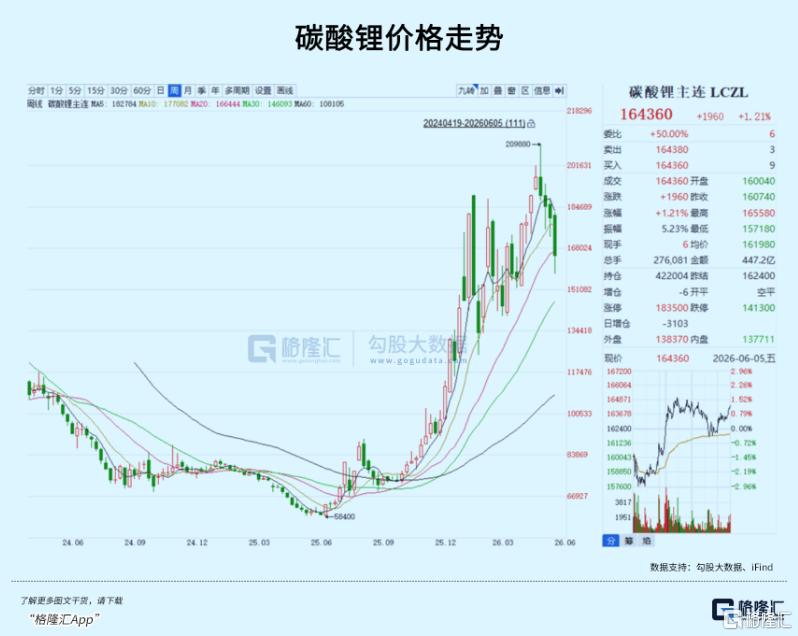

5月12日,碳酸鋰期貨盤中觸及20.88萬元,創歷史新高。

僅僅三周後,價格卻迅速跌回了16.68萬,跌幅接近20%。

鋰礦股也跟着一齊下跌,接近三成的回撤。

碳酸鋰從20萬跌回16萬,是牛市中的回調,還是趨勢逆轉的開始?

01

催化消退

推動這輪下跌的,是三個供給端的催化因素在5月中旬同時消退。

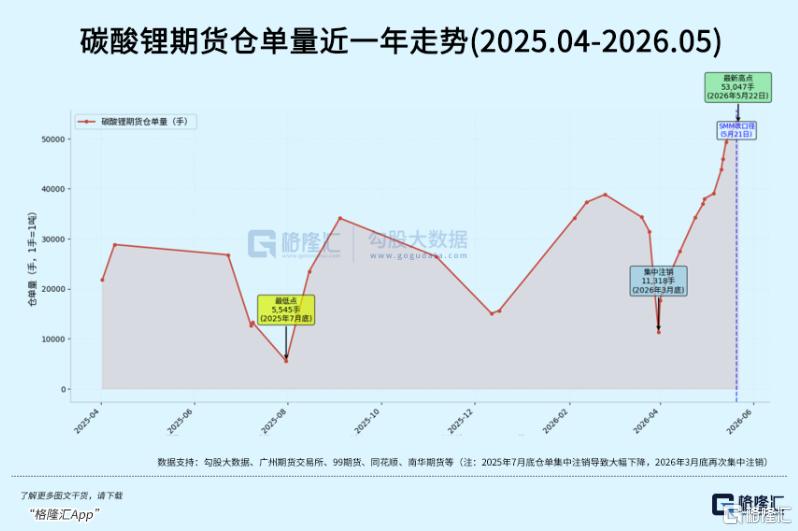

其中影響最直接的,是倉單堰塞湖。6月3日,廣州期貨交易所的碳酸鋰倉單達到5.6萬噸,創歷史新高。

所謂倉單,就是堆在交割庫裏、在交易所註冊了憑證的現貨——誰持有倉單,誰就能隨時在期貨盤面上交貨。5.6萬噸什麼概念?當月全國碳酸鋰產量11.33萬噸。交割庫門口,堆着半個月的全國產出。

倉單為什麼在三周內突然暴增?

直接原因是現貨貼水。5月中旬開始,碳酸鋰現貨價持續低於期貨價。持貨商一算賬:與其在現貨市場低價賣,不如拉去交割庫註冊成倉單,在期貨盤面上高價套利。再加上行業發票整頓,企業走正規交割渠道的意願也在增強。

但真正把多頭打趴下的,是統計樣本變了。

市場判斷碳酸鋰供需格局,主要看SMM(上海有色網)每周發布的社會庫存數據,全市場多空博弈的"錨"。5月13日,SMM把庫存統計的覆蓋範圍擴大了:貿易商環節的納入率,從此前的約50%一口氣提到70%到80%。

這一擴,以前沒被看到的隱性庫存全浮出水面。SMM的樣本庫存一夜多出約3.7萬噸——相當於全國一周的用量。

此前多頭最核心的交易邏輯——"社會庫存正在快速去化,供給越來越緊"被徹底證僞了。庫存藏在統計盲區裏。3.7萬噸隱性庫存顯形,讓"低庫存"的敘事地基塌了。

連鎖反應隨之而來。多頭不敢在這個位置上拉升,堆在交割庫門口的巨量倉單隨時砸下來。價格越跌,持貨商越恐慌性註冊倉單;倉單越高,價格繼續跌。一個自我強化的下跌螺旋。

供給側敘事的另外兩條桌腿,也逐漸支不起來。

與此同時,供給預期在5月中旬發生了戲劇性的翻轉。

津巴布韋這件事值得從頭說起。2月25日,這個非洲國家突然宣佈全面暫停鋰精礦出口,市場瞬間恐慌——碳酸鋰期貨一天暴漲11.42%。中國有19%的進口鋰精礦來自津巴布韋,一年約120萬噸的物理進口量。這條供應鏈要是真斷了,國內冶煉廠的原料缺口是實打實的。

但到了4月,在津巴布韋有礦的中資企業陸續拿到了出口許可。5月中旬,禁令後的首批鋰礦啓動發運。SMM測算,實際供給減量只有2.5至3萬噸碳酸鋰當量——遠小於禁令剛出來時市場恐慌想象的量級。資源民族主義的"掀桌子",最終以中資獲配額的"軟着陸"收場。

更大的供給變量在澳大利亞。5月18日,澳大利亞礦業巨頭Mineral Resources宣佈重啓Bald Hill鋰礦——這個礦計劃6月開採,7月就能產出首批鋰輝石精礦,產能達16.5萬噸/年。同期的Finniss、Andover等項目也在密集推進復產。

(圖蟲創意)

外資的模型在這裏都栽了跟頭。摩根士丹利等機構此前的判斷是:停產的礦山要完全復產,需要2到5年。但Bald Hill從宣佈到預計產出,只用了不到2個月,遠超出了這些模型裏"礦山復產周期"的假設參數。

20萬以上的碳酸鋰價格,本身就是對供給最有效的刺激。高成本礦山在幾萬塊的低價區間沒有任何復產動力,但當價格翻了三倍,每一噸產能重新開機都是在印錢。

從"交易供給擾動"到"交易現實博弈",市場只用了三周。恐慌散了,溢價自然要吐回去。但

跌到16萬之後,下一個定價的錨在哪,就要看需求端了。

02

下半年需求,能否承託

先看電動車。

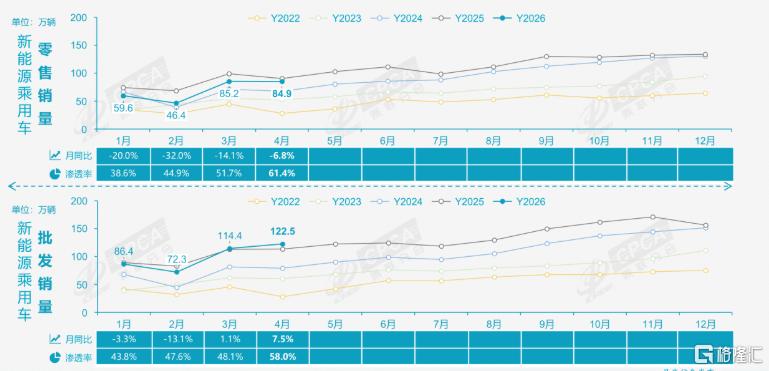

乘聯會數據顯示,今年1至4月,國內新能源乘用車零售275.8萬輛,按年下滑17.2%。同期全國乘用車零售560.4萬輛,按年-18.5%。大盤在收縮,新能源也沒能獨善其身。

(CPCA)

中國汽車動力電池產業創新聯盟的數據顯示,1至4月國內動力電池累計裝車187.2GWh,按年增長1.6%。其中磷酸鐵鋰電池裝車149.8GWh,佔總裝車量的八成。

車少賣了17.2%,電池裝車量反而還在微增,這中間的差額是怎麼來的?

乘聯會的車型細分數據給出了答案。4月B級電動車——中大型轎車和SUV按年增長27%。而A00級微型電動車批發卻按年暴跌55%。一台B級車帶80到100度電,一台A00級才十幾度。中大型車替代微型車,每輛新車平均"喫掉"的鋰,比過去多得多。

這就是電動車需求最深刻的變化:驅動力已經從"量增"切換到了"單耗增"。賣出去的車越來越大,帶的電池越來越多,即便零售量在收縮,電池的總需求仍然有支撐。

但這也意味着,光靠賣車數量的增長,已經推不出"爆發式"的鋰需求敘事了。

再看儲能——今年需求端最大的增量來源,也是最讓多頭糾結的一塊。

高工產研數據顯示,今年一季度國內儲能電池出貨215GWh,按年大增139%,在鋰電池總出貨中的佔比首次突破四成。CESA儲能應用分會的統計顯示,4月國內新增儲能招標27.2GW/85.3GWh,按年+132%,創單月歷史新高。

但這些數據指向的都是二季度。而6月30日,是中國儲能行業當前最重要的併網截止日。

按照現行政策,項目方必須在630前完成併網,才能保留建設指標並拿到足額的度電補貼;逾期未併網的項目,指標面臨收回風險。每年5到6月的排產和招標高峯,相當一部分來自這個搶裝窗口。

也就是,當期的超預期增長,也不完全等於終端需求的永久性抬升。

630過後,7至8月進入傳統的併網淡季,招標量和排產量大概率階段性回落。這個季節性節奏業內早已充分認知。市場不是在交易二季度的排產數據,不等7月需求數據真的走弱,定價已經在提前反映。

但對於碳酸鋰價格回落在哪個位置,外資機構分歧非常大,最高能看到25萬元/噸,最低甚至只有6.5萬元/噸,多家國內機構將全年定價錨定在16萬附近。

各家對儲能增速的預測其實差不多,重點差在供給增量的估算上,偏緊的假設全年新增21至25萬噸LCE,偏空的給出30至40萬噸。

那麼,下半年有沒有反彈的機會?

市場上已經有相當一部分資金在交易這種偏弱情景了。遠月期貨合約持續貼水——遠期交割的價格比近期還低,說明市場認為未來會更便宜。

下半年兩條主線決定了方向。

其一,儲能需求的持續性——630搶裝結束後的7到8月,真實需求的"真空期"有多長,決定着多頭信仰能不能立住。

其二,供給釋放的節奏——津巴布韋礦6月底到港、Bald Hill 7月首批精礦、江西四座雲母礦的換證復產進度。如果三季度新增供給低於市場預期,16萬附近可能成為一個階段性的企穩平台。

7月中旬之後。那時630搶裝已經結束,7月初的真實排產和招標數據會提供第一個需求驗證點;倉單數據是否開始去化,也是判斷現貨情緒觸底的關鍵信號。

03

尾聲

回到鋰礦股。

天齊和贛鋒的股價均已從高點回撤約30%,動態市盈率回到14到20倍區間。螢幕上14倍的PE,看起來比很多消費股還便宜。

但周期股的估值陷阱就在這裏。

天齊一季度淨利潤按年增長1699%,這個數字是鋰價從6萬漲到20萬的價格紅利喂出來的,不代表可持續的盈利水平。如果下半年鋰價繼續下跌利潤縮水,一個季度,估值就可以從"便宜"變成"不便宜"。

從板塊輪動角度來看,公募基金一季報顯示,通信行業的持倉市值佔比已經攀至10.90%,創有統計以來的新高。科技板塊經歷了一年半的持續上漲後,擁擠度已接近歷史極值。

鋰礦板塊的問題是,它當前拿不出任何一個新增的看漲催化劑來承接這筆潛在的資金。也不要指望16萬本身是一個"跌不動"的位置。從16萬到12萬,這個區間裏沒有任何邊際供給會主動退出。

鋰市場的劇本從來都是同一個:每一次恐慌都會推高價格,每一次高價都會召喚出新的供給。它只遵循一個規律,叫周期。

(全文完)