翰森製藥(03692.HK)發布公告稱,6月3日,公司創新藥奧萊泊肽注射液上市許可申請(NDA)獲國家藥監局(NMPA)受理,適用於肥胖或超重成人的長期體重管理。此舉標誌着翰森製藥補齊代謝領域核心拼圖,正式進入全球最熱門的代謝疾病賽道。

補齊代謝領域核心拼圖

資料顯示,奧萊泊肽是瀚森製藥自主研發的每周一次給藥胰高血糖素樣肽-1(GLP-1)/葡萄糖依賴性促胰島素多肽(GIP)雙受體激動劑。翰森製藥於2026年3月7日在公司官網披露,奧萊泊肽III期臨床數據。此次臨床共入組604例成年超重/肥胖受試者,評估每周一次奧萊泊肽對比安慰劑治療48周的療效與安全性。結果顯示,治療48周時,奧萊泊肽組受試者的體重較基線的降幅與安慰劑組相比具有統計學顯著性差異,且奧萊泊肽組達成5%體重降幅的受試者比例顯著更高。奧萊泊肽治療48周,體重較基線平均降幅最高達19.3%,實現≥5%體重降幅的受試者比例最高達97.2%。

值得注意的是,該研究中奧萊泊肽治療組的胃腸道耐受性表現優異,與已發表的GLP-1相關雙激動劑類藥物III期試驗數據相比,胃腸道不良事件發生率及治療停藥率更低。

除減重適應症外,奧萊泊肽用於治療2型糖尿病的適應症也已在中國進入III期臨床研究階段。相關臨床研究已累計給藥超一千名受試者。

翰森製藥是中國領先的創新驅動型製藥企業,重點關注抗腫瘤、抗感染、中樞神經系統(CNS)、代謝及自身免疫等重大疾病治療領域。公司在中國產生銷售收入的創新藥共七款,形成了豐富的產品管線。

據公司年報,2025年,翰森製藥創新藥與合作產品銷售收入約123.54億元(人民幣,下同),佔收入比例約82.2%。公司正在進行的創新藥臨床試驗超過70項,分屬超過40個候選創新藥。

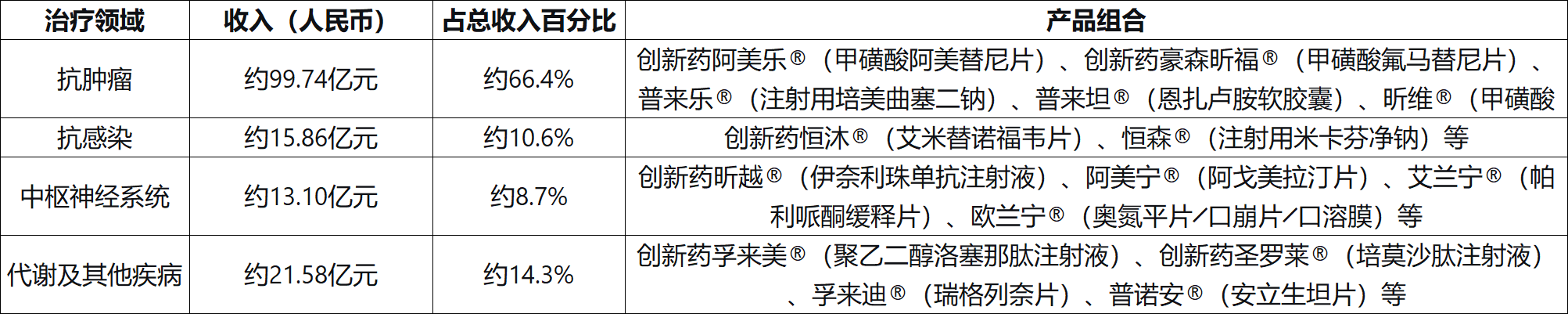

圖:翰森製藥各治療領域收入情況和產品組合

資料來源:公司2025年報製圖:高羽翯

2025年,翰森製藥代謝及其他疾病領域收入達約21.58億元,佔總收入約14.3%。該領域已上市產品包括創新藥孚來美®(聚乙二醇洛塞那肽注射液)、創新藥聖羅萊®(培莫沙肽注射液)等。

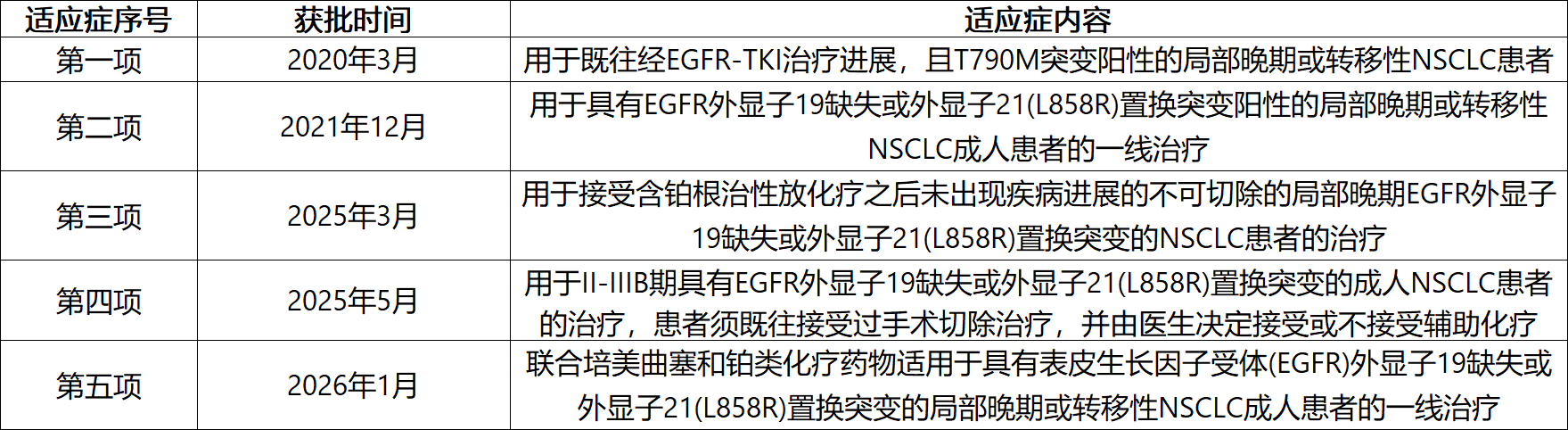

從公司整體研發管線來看,抗腫瘤仍是翰森製藥的核心陣地,2025年收入達約99.74億元,佔總收入約66.4%。該領域核心產品阿美樂®(甲磺酸阿美替尼片)作為中國首個原研三代EGFR-TKI創新藥,截至報告日期已有五項適應症獲批,其中第一至四項適應症均已納入國家醫保目錄。

圖:阿美樂®(甲磺酸阿美替尼片)適應症獲批及醫保納入情況

資料來源:翰森製藥2025年報製圖:高羽翯

減重賽道面臨激烈競爭

儘管奧萊泊肽注射液臨床數據可圈可點,但競爭者衆多,這意味着,即便奧萊泊肽注射液順利上市,也將面臨諸多挑戰。

一方面,國內GLP-1/GIP雙靶點藥物玩家不少,已形成清晰梯隊。如信達生物的瑪氏杜肽是一款GLP-1R/GCGR雙靶點激動劑,已獲批上市(2025年6月減重適應症獲批,2025年9月降糖適應症獲批),恒瑞醫藥HRS9531(瑞普泊肽)成人長期體重管理適應症上市申請已在2025年獲NMPA受理,也領先翰森一步。

另一方面,減重生物類似藥更是聚集了衆多藥廠。2026年3月20日,司美格魯肽核心化合物專利在中國正式到期,超10家本土藥企的生物仿製藥排隊入場。司美格魯肽雖然屬於GLP-1單靶點激動劑,其72周減重幅度約為13.7%,但其商業化更早,搶佔了市場先機。

目前,全球減重藥物市場已形成禮來(替尓泊肽)與諾和諾德(司美格魯肽)雙雄壟斷的格局,兩者合計佔據全球減重市場近97%的份額。翰森製藥的奧萊泊肽將直面禮來替爾泊肽的競爭。兩款產品同屬GIP/GLP-1雙靶點技術路線,奧萊泊肽在療效上與替爾泊肽不相上下(48周19.3% vs 72周22.5%,且奧萊泊肽呈持續下降趨勢),但在胃腸道耐受性方面具有顯著差異化優勢(噁心嘔吐率低至個位數水平)。

據禮來2025年財報,替爾泊肽全年貢獻收入365億美元(其中降糖版Mounjaro® 229.65億美元,按年增長99%;減重版Zepbound® 135.42億美元,按年增長175%),登頂全球「藥王」。

2025年6月,翰森製藥全資附屬公司上海翰森生物醫藥科技有限公司及江蘇豪森與Regeneron訂立許可協議。據此,集團授予Regeneron開發、生產及商業化在研GLP-1/GIP雙受體激動劑HS-20094的全球獨佔許可(不含中國內地、中國香港及中國澳門)。協議金額包括首付款和里程碑付款最高20.1億美元,以及未來潛在產品銷售的分級特許權使用費。

6月4日,翰森製藥收於29.80港元/股,跌幅1.65%,總市值約1807億港元。

(文章來源:經濟參考網)