炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

出品:新浪財經上市公司研究院

作者:昊

6月3日晚間,湖南裕能發布股東減持預披露公告,第二大股東上海津晟新材料科技有限公司與第三大股東寧德時代擬同步減持公司股份,計劃減持數量分別不超過2.5%和3%。

值得注意的是,湖南裕能4月初啱啱完成耗時兩年半的47.88億元A股定增,並於一周前宣佈H股孖展計劃。

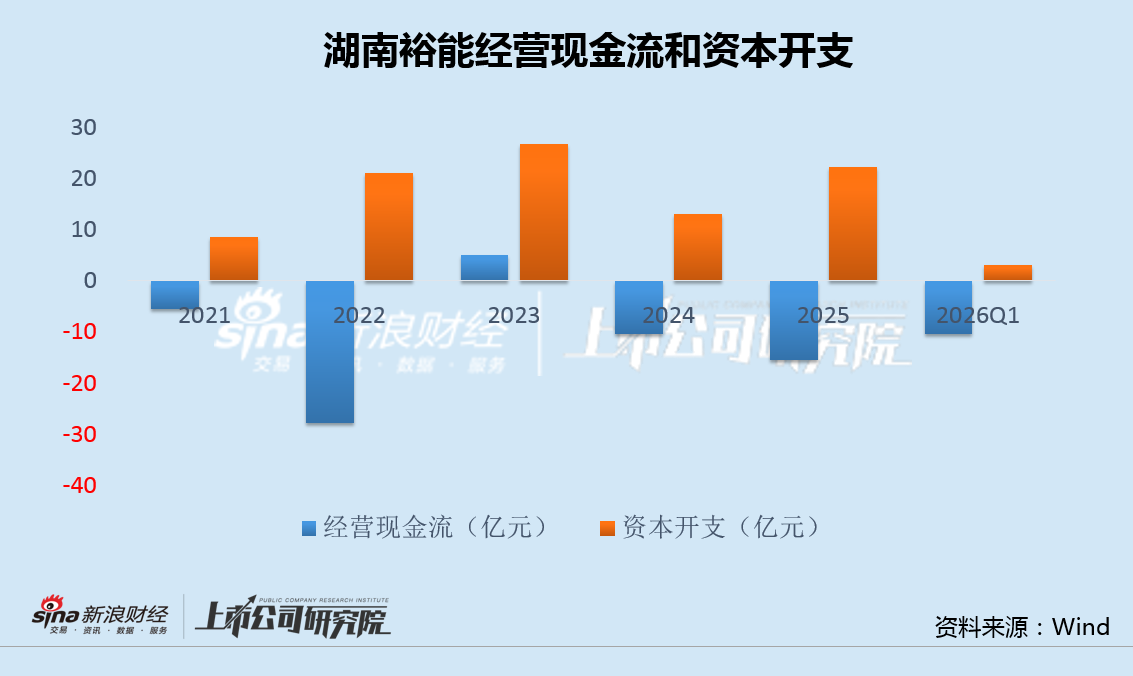

事實上,自2018年至今,除2023年以外,湖南裕能每年經營現金流均為負值,疊加連年大額資本開支,公司有息負債特別是短期債務急劇攀升,負債率維持高位,缺錢狀況顯而易見。

作為公司主要股東兼大客戶,寧德時代近期與容百科技(維權)、富臨精工等連籤磷酸鐵鋰大單,導致湖南裕能的訂單被大量分流。

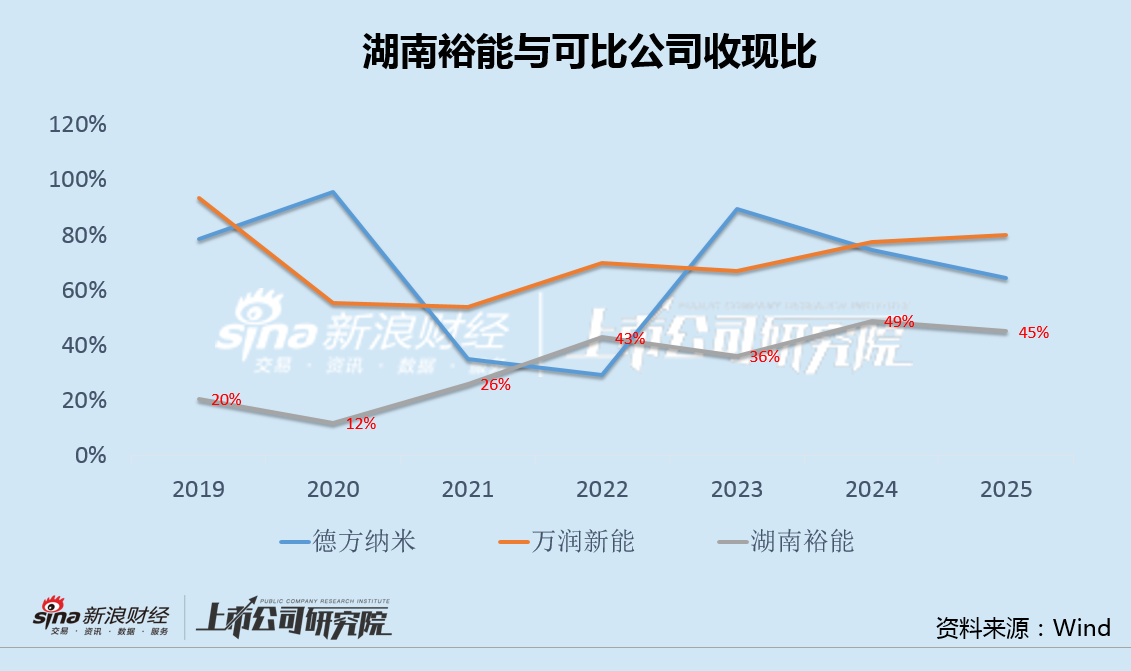

由於高度依賴寧德時代和比亞迪,湖南裕能此前收現比就顯著低於萬潤新能和德方納米。連續孖展後,寧德時代與第二大股東同日宣佈減持,湖南裕能的前景更令市場擔憂。

經營現金流長期遠低於資本開支 有息負債急劇攀升負債率維持高位

6月3日,湖南裕能公告稱,持股7.10%的第三大股東寧德時代計劃減持不超過3%的公司股份,同時第二大股東上海津晟新材料科技有限公司同步減持不超過2.5%,兩大股東頂格減持金額或超38億元。

4月3日,湖南裕能剛完成8253.75萬股A股定增,募資47.88億元,用於年產32萬噸磷酸錳鐵鋰項目、年產7.5萬噸超長循環磷酸鐵鋰項目、年產10萬噸磷酸鐵項目,並補充流動資金。

5月21日,湖南裕能再次公告,籌劃發行H股股票並在香港聯交所上市。

需要注意的是,自2018年至今,除2023年小幅流入5.01億以外,湖南裕能每年經營現金流均為負值,近8年累計淨流出達57.5億。此外,2018年至2025年,湖南裕能資本開支合計達95.5億元。

對於持續「失血」的原因,公司在年報中給出部分解釋,以票據背書方式支付固定資產等長期資產購置款,導致經營性活動現金流入和投資活動現金流出同時減少。若剔除該因素影響,公司2024年和2025年經營活動產生的現金流量淨額分別為14.82億元和14.68億元。但即便按此口徑,公司多年累積的收現比仍然顯著偏低。

資金長期入不敷出重壓下,湖南裕能有息負債特別是短期債務急劇攀升。2025年末,公司短期借款達47.30億元,較期初的24.55億元大幅增加92.71%;負債率為66.9%,仍維持在高位水平,缺錢狀況顯而易見。

收現比顯著偏低訂單再流失 寧德時代聯合二股東減持加劇市場擔憂

湖南裕能對少數頭部客戶的高度依賴,是公司最突出的風險之一,公司前五大客戶銷售額佔比長期超過90%,其中寧德時代和比亞迪合計貢獻超過80%的營收。在行業競爭加劇時,過度集中的客戶結構也意味着議價和回款能力相對有限。

Wind數據顯示,近幾年來,湖南裕能收現比一直在50%以下,最低時僅12%,顯著低於德方納米和萬潤新能等可比公司。

更令市場擔憂的是,作為湖南裕能最大客戶的寧德時代,近期正加速將訂單向其他供應商分散。2026年1月13日,寧德時代與容百科技簽署了《磷酸鐵鋰正極材料採購合作協議》,約定自2026年第一季度開始至2031年,容百科技合計為寧德時代供應國內區域磷酸鐵鋰正極材料預計為305萬噸,協議總銷售金額超1200億元。

同一日,寧德時代還斥資31.75億元戰略投資富臨精工,獲取12%股份,並約定未來三年內向富臨精工採購磷酸鐵鋰產品不低於300萬噸。

在磷酸鐵鋰行業低端產能嚴重過剩、供需結構性矛盾突出的背景下,高端產能的爭奪日趨白熱化。寧德時代通過向容百科技、富臨精工大額採購並深度綁定,使湖南裕能面臨的訂單分流壓力驟然上升,並正在削弱湖南裕能作為核心供應商的地位。

A股定增完成又宣佈赴港孖展之後,寧德時代與公司第二大股東同步宣佈減持,無疑進一步加劇了市場對湖南裕能經營前景的擔憂。

責任編輯:公司觀察