文|象先志

6月1日,美團發布2026年第一季度業績。

本季度,美團實現收入910億元,按年增長5.6%,經營虧損由上季度的161億元減少至65億元。其中,核心本地商業經營虧損20億元,按月上個季度繼續收窄。

作為外賣御三家裏最後一位發布財報的玩家,美團本季財報數據進一步確認了外賣大戰的減虧主線。

不久前,淘寶閃購和京東也都已實現虧損收窄。其中淘寶閃購在電話會上進一步明確,有信心在新財年結束前實現UE轉正。

這代表外賣領域正式跨越了激烈交火的上半場,來到穩住份額、優化效率的下半場。而即時零售的大戰才啱啱開始。

因此在這個節點,我們覺得有必要把視野拉高,試着為這個過去一年烈火烹油的戰場做個階段性回顧,盤點各家付出的成本和拿下的戰果。

美團:守住一半份額,但利潤和估值回不去了

一季度財報出來後,我們可以大致算下美團目前為止在外賣大戰上的投入。

2025年其外賣業務所在的核心本地商業,經營虧損69億元。2024年為盈利524億元,利潤減少了593億元。而最新的一季度,美團核心本地商業虧損20億元,去年同期則是盈利135億,差額還是有155億元。

大幾百億投入下美團守住了一半的市場份額。

高盛4月2日發布《聚焦中國互聯網》報告指出,美團外賣的市場份額從外賣大戰前的75-80%大幅下跌,長期預測穩定在50%-55%區間。外賣市場格局從一家獨大變為雙強對峙。

需求端的結構變化背後也伴隨着供給格局的調整。

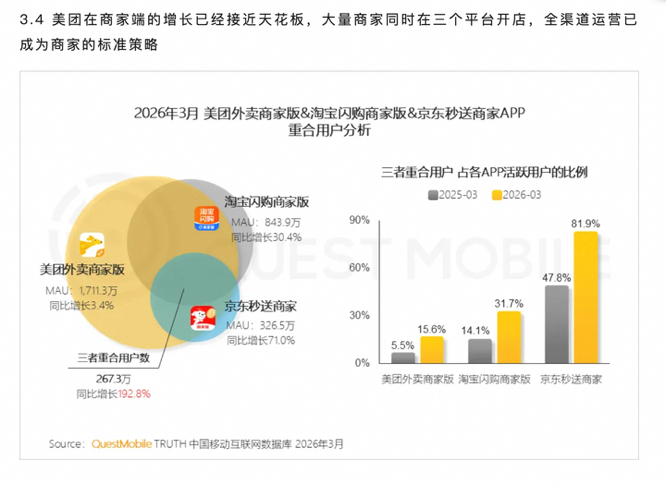

QuestMobile數據顯示,淘寶閃購商家版MAU按年增長30.4%,京東秒送商家按年增長71%,美團外賣商家版按年增長3.4%。商家全渠道經營成為常態。

市場結構調整後,美團的長期利潤空間被不可避免地顯著壓低。

外賣大戰前,美團UE其實已經來到1.5元,長期預估會逐步增長到2元,這是每單外賣能掙到的錢。外賣大戰後,官方給的長期指引是每單賺1元。

如果沒有外賣大戰,按兩塊錢UE和每天1億訂單量計算,外賣和閃購年利潤能到700億。外賣大戰後,UE下滑合併訂單量減少,這塊每年估計會少三四百億利潤。

資本市場都是用腳投票的。當你面臨更激烈的競爭環境,市場就會要求你有更高的安全邊際。戰前一些機構給到美團20PE的估值,現在自然一去不返了。美團股價實際表現也從超過萬億市值縮水到不足5000億。

不過在外賣的行業格局企穩後,相較於這些直接被打掉的利潤和虧損,後續可能更值得關注的是美團主業被牽製造成的機會成本。

抖音生服去年抓住窗口期,實現超8500億元支付GMV,並給今年定下50%的目標增速。美團到店業務去年完成情況,據報跟目標存在差距。

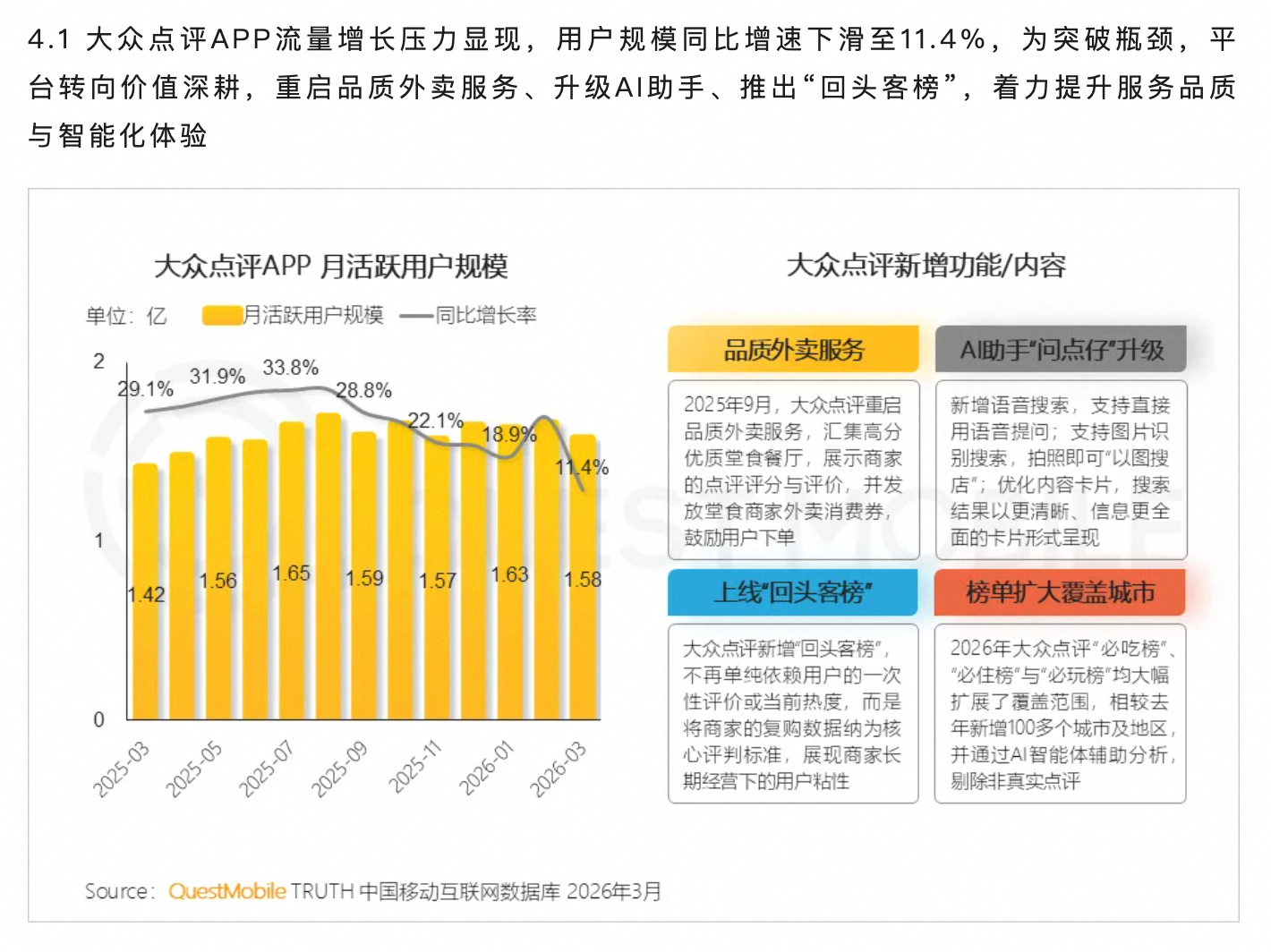

QuestMobile《2026本地生活消費洞察報告》指出,今年3月大衆點評App流量壓力增長顯現,月活增速下滑11.4%。而抖音新推出的獨立團購App抖省省用戶規模持續增長,近期日活已增長至1600萬。

國際化可能也受到間接資源制約的影響。美團管理層在3月溝通會上也提到,對國際化有信心和決心,但不代表各個業務要同步展開;巴西市場有巨大價值,但也不應盲目擴展。

AI方面情況類似。

王興看起來對AI有很強的興趣。在今年管理層溝通會上,他表示「AI帶來的變化會比整個互聯網帶來的變化要大得多」。同時他也認為美團有獨特優勢,認為物理世界的數字化將是AI非常重要的底座。

但AI需要非常大的資本開支,並且無法在短期內反哺主業。

這是美團面臨的現實約束。

王莆中透露,美團在AI上的投入是百億人民幣級別。對比字節、騰訊、阿里動輒千億以上的投入,美團在外賣燒掉600億後,還能給AI分的資源就比較有限了。

美團自研大模型LongCat 2023年就啓動,2025年3月業績會才公開。美團開源大模型並未進入業界主流調用平台OpenRouter的服務池,在Github上的star總數也只有五千左右,業界聲量較小。

有媒體統計,美團AI編程工具CatPaw自去年發布以來僅更新四次,阿里編程工具Qoder僅3月份就更新了13次,字節推出的TRAE同月則更新了10次,均在高密度更新迭代。

C端產品方面,AI生活助手"問小團"、Agent小美、AI瀏覽器Tabbit關注度都不高。其中,Tabbit還一度陷入抄襲風波。美團APP私刪用戶照片事件,也引發市場擔憂。

過去資本市場看美團,常常把它理解為一台高確定性的本地生活利潤機器。現在,美團更像一個多線作戰的本地消費平台:外賣要防阿里和京東,到店要防抖音和高德,出海和AI也需要資源。

阿里:投入比美團大,但拿到了新籌碼

再看淘寶閃購。

作為進攻方,淘寶閃購的整體投入比美團更大。

阿里2026財年全年業績顯示,2025年4月1日至2026年3月31日,外賣所在的中國電商集團經調整EBITA為1075億,去年同期為1932億元,利潤減少了857億元。

但需要注意的是,美團跟淘寶閃購雖然都是大幾百億的投入,但二者邏輯是相反的。美團重心在於減少損失,淘寶閃購則在於增加籌碼。

但從市場份額強勢增長後,行業格局「一家獨大」走向「兩強競爭」,對淘寶閃購來說就已經基本達成戰略目標。

5月13日的阿里財報電話會披露,1-3月,淘寶閃購整體訂單規模達到去年同期的2.7倍,非餐零售更達到去年的3倍。從市場份額來看,淘寶閃購從大戰前的20%,基本站穩在45%左右。

同時,新財年UE轉正這個信息,完全超出市場預期。

但除開直接的市場份額,阿里還獲得了三個戰略資產。

第一,是即時零售的入場券

淘寶閃購、天貓超市、盒馬構成了阿里的即時零售版圖。

隨着淘寶閃購訂單規模和市場份額的確立,其後續路線更加清晰—— 2027財年結束前有信心實現UE轉正,2028財年即時零售整體交易規模過萬億,2029財年即時零售業務板塊將實現整體盈利。

近日發布的阿里年報披露,盒馬總GMV突破1000億大關,其中線上交易的貢獻超過60%,連續兩年實現全年經調整EBITA為正。

管理層多次在財報電話會中指出,淘寶閃購對相關品類的帶動明顯,特別是食品、生鮮、健康等品類拉動效果明顯,並持續推動盒馬、天貓超市等即時零售業務的加速發展。

一年3倍的規模增長,說明淘寶閃購已經從即時零售市場的追隨者,變成主導玩家。

規模本身很重要,因為即時零售的經濟模型高度依賴密度。訂單越密,履約越有優化空間;供給越多,用戶留存越有基礎;用戶越高頻,主站協同越強。

第二,增強了淘寶超級App的心智定位

目前淘寶閃購DAU穩定在1億多,MAU近3億,這些用戶已形成明確的即時零售心智。

據QM報告,2026年3月,淘寶APP月活用戶為9.57億,領先京東美團。同期,三者的重合用戶數從2025年3月的3.31億增至3.61億,達到階段性高峯。

這說明,原本在美團點外賣的用戶,將淘寶納入即時消費的常用選擇。

即時零售是手淘超級App服務能力的重要延伸,進一步鞏固了淘寶「萬能」的用戶心智。

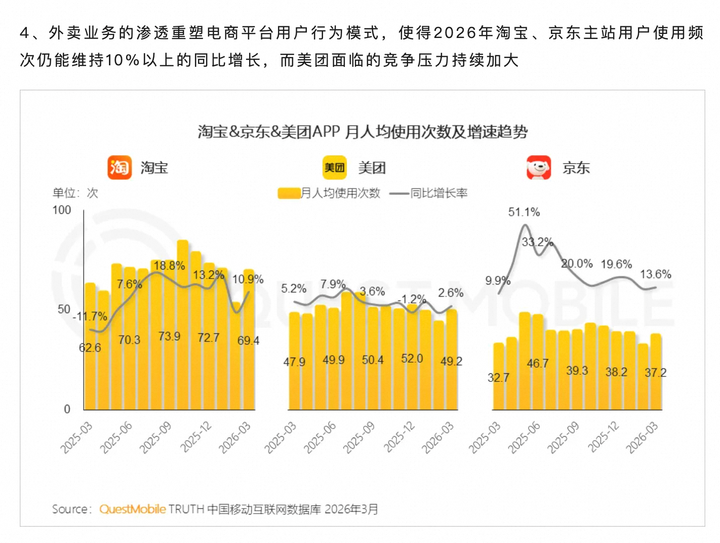

QuestMobile《2026本地生活消費洞察報告》顯示,外賣業務的深度滲透重塑電商平台的用戶行為模式,2026年3月,淘寶與京東主站用戶使用頻次均維持10%以上的按年增長。

淘寶擁有巨大的主站流量和商品供給,但過去在本地即時消費中的存在感並不強。淘寶閃購接入主站之後,外賣、商超和非餐即時零售開始反哺主站。阿里通過淘寶閃購補上的,恰恰是過去幾年傳統貨架電商最稀缺的高頻入口。

第三,是對潛在同量級零售競爭對手的壓制。

美團過去幾年一直在即時零售方向持續投入,如果讓美團在近場零售中繼續單邊擴張,它可能成為阿里零售腹地的長期威脅。淘寶閃購這一仗,直接改變了這個趨勢。阿里用高投入把本地即時消費接回淘寶體系,也把美團在零售近場化上的單邊進攻打成了相持局。

其實美團過去長期是中概股市值第四,在體量上對阿里構成了威脅。所以阿里這數百億,也是對潛在同等量級對手的戰略壓制。如果不花這筆錢,美團的體量可能會逐步逼近阿里,在電商、本地生活等多個層面形成正面競爭。

這樣看來,同樣花費幾百億,這場競爭對阿里是一筆更划算的戰略投入。

美團花錢守住存量利潤池,阿里花錢買到的則是市場份額、即時零售路徑和大消費入口。淘寶從傳統貨架電商,向「遠場電商+近場即時零售」的完整消費體系推進,屬於戰略位置上的勝利。

京東外賣,仍任重道遠

最後看京東。

京東外賣從零開始,能夠在一年左右時間拿到個位數到低雙位數份額,客觀上已經證明了京東的流量調動能力和組織執行力。

京東入局時的食品安全和品質外賣敘事,有公共議題價值,也讓京東獲得了相當高的聲量。

但外賣是個複雜系統,供給履約背後的基建無法速成,並且規模效應突出。

京東現有市場份額可以證明存在感,卻不足以支撐穩定的UE改善。對比下來,京東投入幾百億的性價比低一些,因為每單都要多虧幾塊錢。

京東2026年一季度新業務虧損按月收窄,是一個好信號,說明管理層已經開始重視效率和減虧。但對小份額玩家來說,減虧天然更難。

補貼下降可能影響份額擴張,份額不足又會限制履約密度和商家供給,經濟模型修復會面臨多重約束。就目前市場份額來說,京東外賣要徹底扭虧還有很長的路。