TradingKey - 美東時間6月16日至17日,聯儲局將召開利率會議,市場普遍預期本次維持利率不變但官員整體或釋放鷹派氣息。

此前,美東時間5月22日,凱文·沃什在白宮由特朗普親自主持宣誓就職,成為聯儲局第17任主席。這是自1987年格林斯潘以來聯儲局主席首次在白宮舉行就職典禮。

然而這場高規格的政治迎新,卻撞上了沃什上任以來最不願看到的劇本,通脹持續高企、就業數據意外強勁、市場加息預期飆升。

特朗普政府急切盼望降息以刺激經濟、減輕國債負擔,而與此矛盾的是4月CPI攀升至3.8%、5月非農就業新增17.2萬人的經濟過熱現實。站隊白宮,將加劇通脹、透支聯儲局信譽;堅守專業立場,又將直面白宮壓力、衝擊市場與經濟增長。

沃什的兩難處境

白宮一邊期待降息,一邊通脹數據已不支持。 特朗普多次公開批評聯儲局政策過於保守,將利率區間描述為「災難性」,特朗普核心訴求清晰,降息既能刺激經濟增長、降低房貸利率,還能緩解39萬億美元鉅額國債的償債壓力。

但通脹數據已徹底抹去了寬鬆窗口。4月CPI按年增速升至3.8%,核心CPI升至2.8%,雙雙超出市場預期;整體PCE按年升至3.8%,核心PCE升至3.3%。

與此同時,美伊衝突導致能源價格高企,關稅推高工業品價格,疊加AI資本開支帶來的結構性價格壓力,正形成多重推高通脹的壓力。

市場研究指出,CPI通脹大概率於年中突破4%,PCE通脹可能達到4.5%。在每年逾7000億美元AI資本開支擴張的背景下,與數據中心建設相關的原材料和電力價格同步攀升,這股力量並非源於經濟疲軟,而是來自經濟繁榮。

就業數據爆表,市場倒逼加息已成勢。 6月初公布的5月非農就業報告徹底改變了市場預期。數據顯示,5月非農新增就業17.2萬人,遠超市場預期的8.8萬人,3月和4月數據合計上修9.3萬人。失業率持穩於4.3%,工資增速延續放緩,但整體勞動力市場表現已遠超聯儲局可無視的閾值。

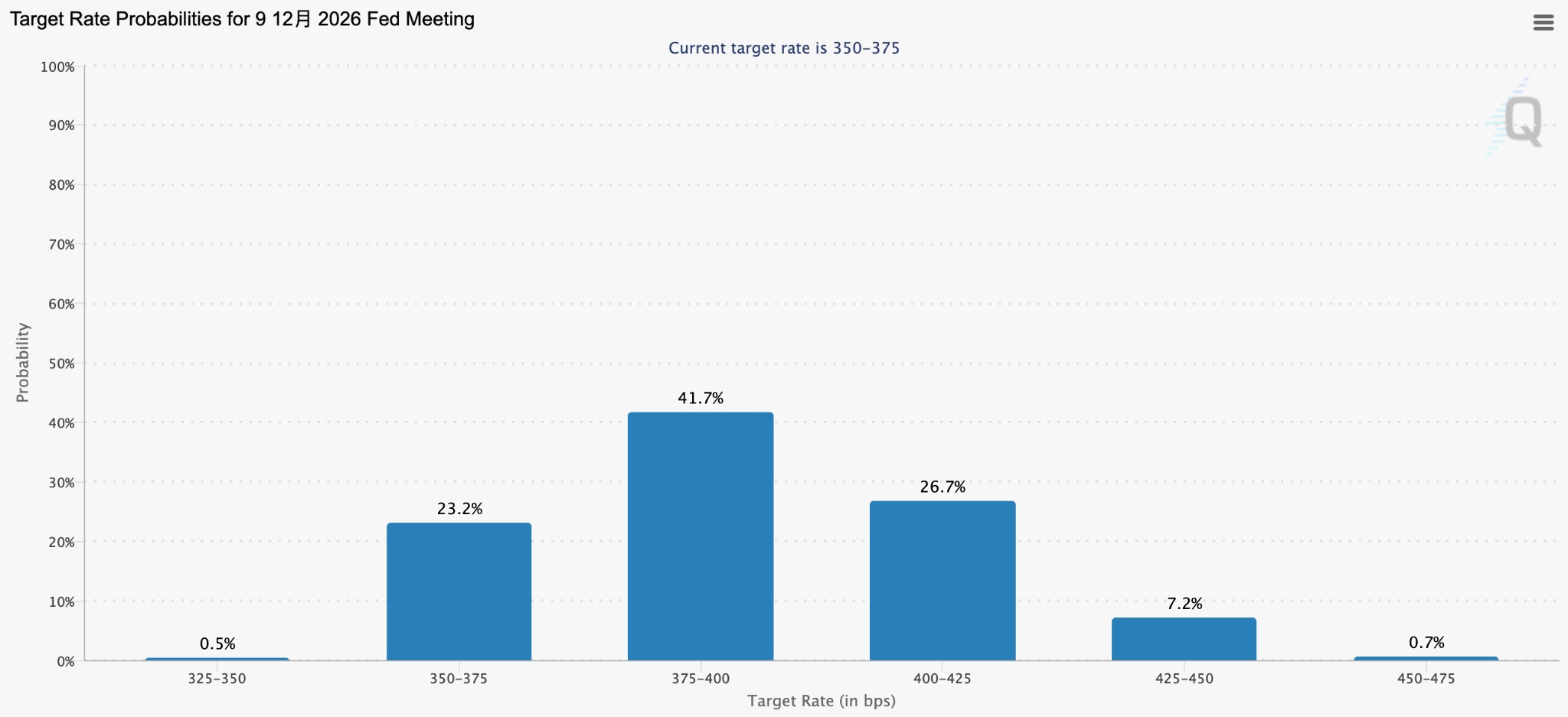

利率互換市場已完全定價年內加息一次,10月加息概率約60%,12月加息已被完全計入。利率期貨數據顯示,交易員目前定價聯儲局在10月會議前加息約24個點子。

被市場視為聯儲局「喉舌」的Nick Timiraos撰文指出,這種劇烈搖擺的市場預期,凸顯沃什在本月主持首次議息會議前所面臨的巨大挑戰。克利夫蘭聯儲主席哈馬克已明確暗示,若近期趨勢延續,她將在7月推動加息。

投行機構如何押注市場預期?

無獨有偶,近期,高盛放棄2026年降息預期,轉而押注加息概率翻倍。面對遠超預期的勞動力市場,高盛首席美國經濟學家David Mericle徹底放棄了今年的降息預期,將模型中最後兩次降息的時間點大幅推遲至2027年6月和12月,並將加息的概率從10%上調至20%。

該行認為,關稅、高油價及AI需求三重推力將使2026年核心PCE通脹維持在3%以上,聯儲局缺乏降息的「緊迫感」。

與此同時,摩根大通自今年1月起已將2027年加息納入預測基準;法國巴黎銀行則在非農公布後更新預測,預計聯儲局將從12月起連續加息三次。

目前唯一堅持年內降息三次的主流大行只剩下花旗。花旗首席美國經濟學家Andrew Hollenhorst仍堅持9月、10月和12月各降息25個點子的預測,但這一判斷高度依賴「未來三個月勞動力市場將明顯軟化」的前提,在當前就業數據持續超預期的背景下,市場對其判斷的信任正在快速消耗。

市場已經在定價沃什的「表態」。目前CME FedWatch顯示6月維持利率不變的概率高達97%,但12月加息的概率已升至40%至50%,10月加息概率約60%。預測市場Kalshi統計,短短一周內聯儲局2026年加息概率從25.3%飆升至52%。10年期美債收益率一度升至4.55%,美元指數上衝至100以上。

市場對沃什首次出席聯儲局利率決議的核心期待在於,他能否向市場給出一個足夠清晰的信號,聯儲局到底站在控制通脹這一邊,還是站在迎合白宮那一邊。

總結

當前市場與白宮的分歧,使沃什面臨空前考驗。6月議息會議將是他上任以來的首次政策亮相。刪除寬鬆傾向措辭是較容易的一步,真正的關注點在於:沃什能否讓市場相信聯儲局有能力遏制通脹,同時又不會被市場解讀為對白宮的無條件妥協。

前聯儲局主席鮑威爾近期公開批評行政干預會嚴重透支聯儲局數十年積累的公信力。

Navy Federal Credit Union首席經濟學家Heather Long則用更直白的語言表達了市場的期待:「凱文·沃什必須在通脹問題上表現得非常強硬,否則他將失去債券市場的信任」。

當美債收益率的定價已重新錨定加息路徑、市場預期與白宮期許已出現背馳現象,沃什是否擁有足夠的政治決心與專業操守來捍衛聯儲局的獨立性,將成為市場重新為美國利率前景定價的關鍵信用錨點。

原文鏈接