近年來,全球先進電子陶瓷材料及元件市場正經歷一輪由AI及數據中心、汽車電子、半導體制造及封裝等多個國民經濟關鍵領域升級共振所驅動的高景氣周期。就拿被譽為「電子工業大米」的MLCC(多層陶瓷片式電容器)來說,在新能源汽車單車用量較傳統燃油車數倍增長、AI服務器對高容高壓產品需求井噴的背景下,景氣度持續攀升。

置身於這一產業高景氣浪潮裏,三環集團(300408.SZ)在今年剛過去的五個多月時間裏,經歷了上市以來罕見的價值重估行情。智通財經注意到,今年來三環集團股價最高漲至144元,按這一價格計算其年初至今最大漲幅超過了210%。值得注意的是,支撐三環集團股價暴漲的並不只有處於緊俏狀態的MLCC產品,現階段三環集團的光通信器件等業務也都處在各自的景氣周期裏,多重有利因素共振共同推升了三環集團的股價。

借力產業東風業績扶搖直上,與此同時三環集團也趁熱二次遞表港交所,繼續衝刺「A+H」雙重上市。此次攜歷史最佳業績再度南下,三環集團能否圓夢港交所呢?

產業東風之下,多元產品佈局進入收穫期?

三環集團的歷史可追溯至1970年成立的潮州市無線電元件一廠,最初從事陶瓷基體及固定電阻器的生產。從一家地方小廠起步,公司憑藉對電子陶瓷材料的持續深耕,於1992年正式改制為股份有限公司,並在2014年12月成功登陸深交所創業板。截至目前,三環集團圍繞「材料+結構+功能」的戰略方向,已構建起電子及陶瓷材料、電子元件、通信器件、設備組件四大產品矩陣,產品覆蓋通信、AI及數據中心、消費電子、汽車電子、半導體制造及封裝、新能源、智能工業控制等七大核心應用領域。在全球運營10個生產基地的基礎上,公司形成了覆蓋國內產業集聚區和海外關鍵市場的產能網絡,兼具垂直一體化的材料研發能力與大規模量產能力。

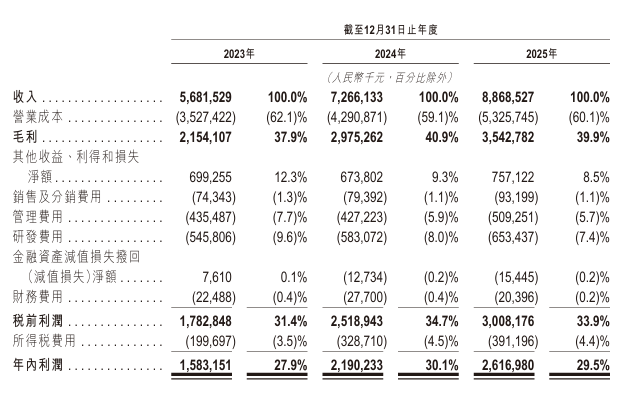

財務表現上,三環集團走出了清晰的增長曲線。根據招股書,2023年至2025年,公司營業收入從56.82億元增至88.69億元,對應的年內利潤從15.83億元提升至26.17億元。2026年一季度,增長動能進一步提速,營業收入按年增長46.25%至26.81億元,歸母淨利潤達7.91億元,按年增長48.48%。盈利能力方面,2023年至2025年毛利率分別為37.9%、40.9%和39.9%,均處於行業較高水平。

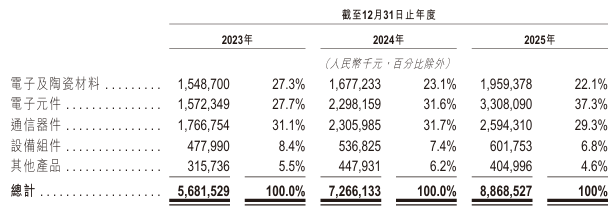

從收入結構來看,電子元件業務已成長為公司的核心引擎。2025年該板塊貢獻營收33.08億元,按年增長43.95%,佔比達到37.3%。通信器件板塊以25.94億元營收緊隨其後,佔比29.3%;電子及陶瓷材料營收19.59億元,佔比22.1%。設備組件與其他產品合計貢獻約11%。多元化的業務格局在穩定收入基礎的同時,也使公司能夠在不同下游賽道的景氣輪動中保持增長彈性。

在行業地位方面,多款核心產品已建立顯著的全球份額優勢。據弗若斯特沙利文數據,按2025年收入計,三環集團的氧化鋁陶瓷基板、陶瓷插芯及套筒、SOFC隔膜片三大產品位居全球第一。其中,陶瓷插芯及套筒全球市佔率約70%,陶瓷封裝基座約40%。在車規級產品端,公司推出的MLCC系列覆蓋0201至2220規格,電容值範圍達0.1pF至47μF,已逐步配套應用於新能源汽車的電源系統、電機驅動系統、信息娛樂系統等核心部件;在AI數據中心領域,公司也已推出0603-226、0805-476等小尺寸高容產品,供應體系日益完善。豐富且不斷升級的產品矩陣,為公司在多個高景氣賽道的戰略卡位奠定了基礎。

多重引擎驅動,港股上市再添催化?

在全球核心陶瓷設備組件市場,外企尤其是日韓廠商目前仍佔據較強的競爭優勢,它們依託長期積累的材料科學基礎與成熟的精密製造能力,形成較高的技術門檻,並在全球供應鏈協同和大規模生產體系方面保持領先地位。

面對外部競爭對手已然佔據先發優勢的情形,國內以三環集團為代表的頭部企業亦在經歷加速的本土化進程。據三環方面介紹,基於自身特點,公司制定了多維度的戰略升級路線。

展開來說,一是深化核心業務滲透,比如MLCC聚焦小型化、高容化、高壓化方向持續迭代,陶瓷插芯向低損耗優化,在存量市場中挖掘增量需求;二是延伸垂直產業鏈,向上遊拓展關鍵原料採購渠道,打通各業務線的技術與產能協同,提升全鏈條自主可控能力;三是升級全球化運營:依託泰國、德國等海外基地強化本土化服務網絡,降低地緣貿易風險,同時推動品牌從「產品供應商」向「全場景解決方案夥伴」轉型。據悉,此番港股上市募資將重點投向泰國燃料電池隔膜片擴建等項目。此外,三環集團還計劃加大前沿材料研發,探索半導體、醫療等跨領域應用。

行業景氣度高企,投資者對於三環集團的期待自然是水漲船高。但必須承認的是,隨着三環集團A股在短短數月間完成了加速上漲,資本市場顯然已經在客觀上提前部分計價了MLCC高端化突破、光通信相關產品放量以及SOFC業務拓展等多重樂觀預期。然而需要注意的是,MLCC行業本身具有明顯的周期性特徵,歷史上曾經歷多輪價格與需求的劇烈波動,當前由AI及汽車電子驅動的景氣上行究竟能持續多久,仍是未知變量。此外,公司光通信業務對全球數據中心資本開支節奏較為敏感;並且SOFC業務對單一海外大客戶Bloom Energy也存在較高依賴度,訂單放量節奏與客戶擴產進度高度相關,國際貿易政策及地緣政治因素也可能對海外業務拓展形成擾動。

綜合來看,三環集團憑藉逾半世紀的技術積澱、多元化的產品矩陣和穩健的財務表現,已在多個高景氣賽道建立起競爭壁壘。此番衝刺港股,既是其順勢而為的全球化卡位,也為境內外投資者提供了一個在相對理性估值窗口重新審視其長期價值的機會。但同時港股市場的潛在投資者也理應認識到,目前在歷史級別的樂觀情緒下,科技股的投資風險其實也需要得到重新審視,至於後續三環集團的港股之旅能否在預期與現實的拉鋸中交出一份令市場滿意的答卷,智通財經也將保持關注。