追漲容易,去槓桿難。

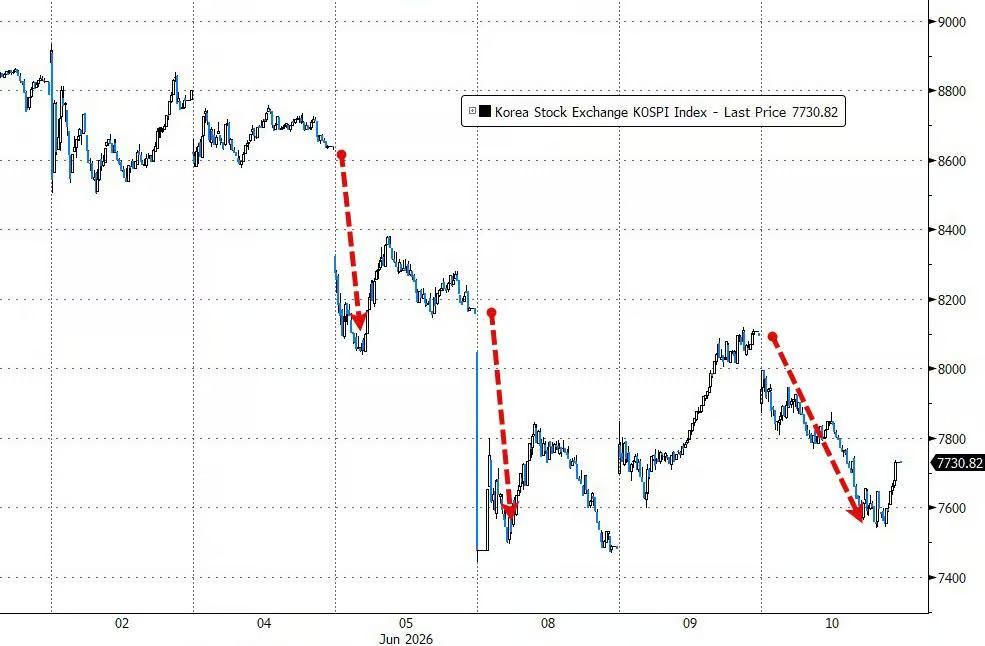

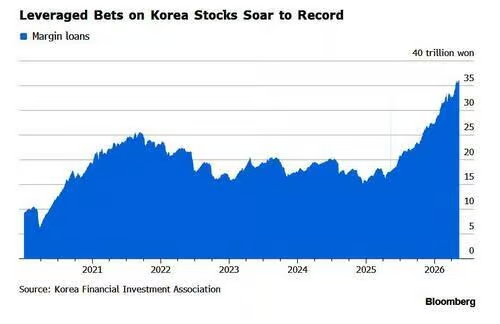

韓國KOSPI指數從高點單周急跌17%,將此前押注三星電子和SK海力士的韓國散戶打了個措手不及——孖展盤被強制平倉的規模,創下近年來最高紀錄。

據韓國《Korea Times》報道,過去數個交易日內,強制平倉金額累計接近3000億韓元(約合1.97億美元)。強制平倉佔孖展餘額的比率,在某個周五單日達到9.1%,為年內最高水平。

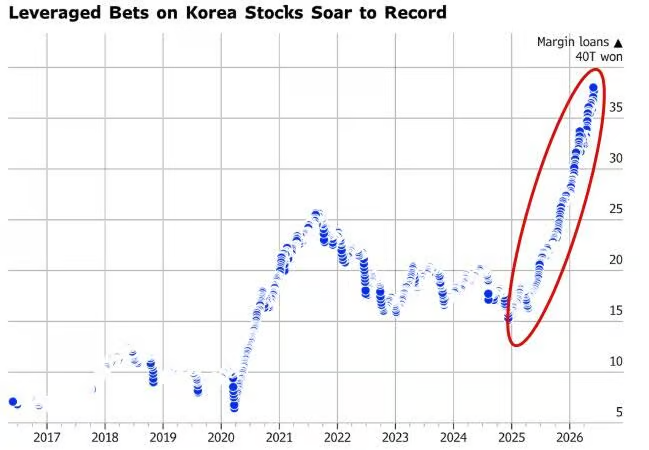

目前孖展餘額仍處於高位。韓國金融投資協會數據顯示,孖展餘額在5月29日攀升至創紀錄的38萬億韓元,截至本周一雖小幅回落至37.8萬億韓元,但依然處於極高水平。這意味着去槓桿壓力遠未釋放完畢。

漲得有多猛,跌得就有多慘

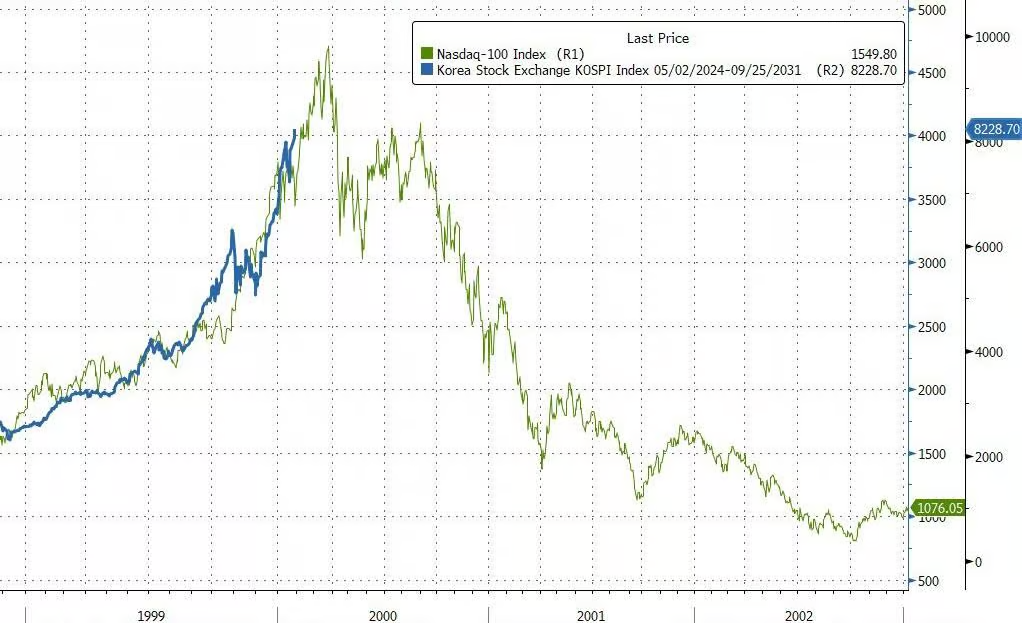

今年以來,KOSPI一度累計上漲100%,與1999年納斯達克100指數在互聯網泡沫頂峯前夕的102%漲幅幾乎並駕齊驅。

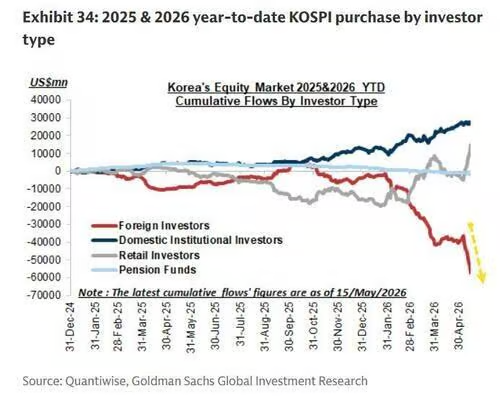

這輪漲勢幾乎完全由散戶動量追漲驅動。

與此同時,外資卻在持續撤離。

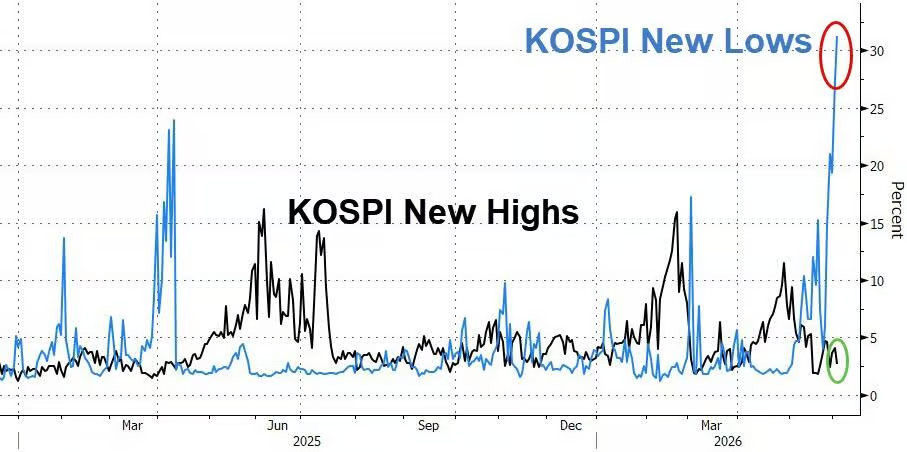

集中度問題同樣觸目驚心——即便KOSPI屢創新高,市場內部"創新低"個股的數量也在持續增加,說明漲勢極度集中於少數幾隻AI和半導體龍頭股。

強制平倉是怎麼發生的

機制並不複雜。散戶向券商借錢買股票,通常自己只需出30%至40%的本金。股價下跌後,一旦賬戶淨值跌破維持保證金水平,券商會在次日開盤集合競價時自動賣出——不管價格好不好,先賣再說。

這種機械式賣出會直接壓低股價,進而觸發更多賬戶的保證金警戒線,形成連鎖反應。

韓國未來資產證券分析師Kim Seok-hwan直接點出了問題所在:"市場急跌時,最大的風險不是價格本身下跌,而是強制平倉。"他建議投資者"降低槓桿,持有更多現金,聚焦高質量資產"。

8200至8400點進場的人,現在壓力最大

新韓證券分析師Noh Dong-gil給出了一個關鍵判斷:"估計近期新增孖展的大部分,是在KOSPI處於8200至8400點區間時入場的。"

他進一步指出:"投資者通常在虧損接近15%時開始主動減倉,而當虧損達到20%左右時,強制平倉的風險會顯著上升。"

換句話說,隨着指數繼續下行,被動觸發的強制平倉規模還可能進一步擴大。

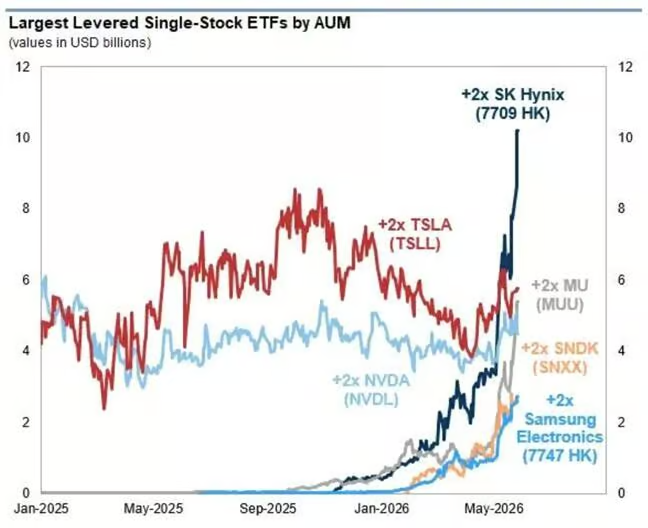

單股槓桿ETF,放大了上漲也放大了下跌

這輪去槓桿還有一個新變量:2026年5月下旬,韓國市場推出了針對單隻股票的2倍槓桿ETF。

這類產品設計上會放大每日升跌幅,在上漲時助推了行情,在下跌時則成了加速器。ZeroHedge此前曾專門提示,"槓桿ETF的興起,可能會進一步加劇反轉時的波動"。

目前的局面,是外資持續流出提供了基本面層面的下行壓力,而孖展盤的機械式強制平倉則在不斷添柴加火。兩股力量疊加,使得這場去槓桿格外劇烈。