6月9日,市場震盪反彈,滬指重回4000點上方,創業板指漲近4%,科創50指數升逾4%。

板塊來看,半導體產業鏈走強,其中半導體設備股活躍,模擬芯片概念震盪走高,半導體硅片概念快速拉升,PCB概念反覆走強,MLCC概念再度活躍,光纖概念午後爆發。下跌方面,油氣股震盪調整。

全市場超3300只個股上漲,超百股漲停。滬深兩市成交額2.64萬億元,較上一個交易日縮量1524億。

科技股與非科技股之間的「蹺蹺板」,竟然有些失效了?

經過兩日調整,今天半導體產業鏈再度大漲,存儲芯片、光刻膠、半導體硅片等概念爆發。

數據顯示,半導體材料指數大漲7.56%,收盤點位超過上周四,創歷史新高。

科技主線的另一邊,光模塊(CPO)指數也大漲4.99%,有望重新站上所有趨勢線。

更有趣的是,同樣面對科技股大漲,今天市場其他板塊的反應卻有變化。

上周四,全市場僅1344家股票收漲;

而今天,這一數字增至3300多家。

再如我們昨日推送中提及的「全A中位」——

上周四,該指標下跌1.64%;

而今天,該指標上漲0.52%。

這些跡象表明,今天,市場投資者整體的持股體驗都「罕見」地變好了。至少,不是「科技喫肉、非科技大虧」的強烈反差局面。

那麼,原因何在呢?

從共性因素上看,首先,大盤在當前點位出現企穩跡象。

所謂「當前點位」,可以參考主要股指在周一盤中的低點,將其作為短期震盪預期下的支撐位。如滬指(3927.85),創業板指(3903.77點),中證500(7889.40),中證1000(7987.40)等。

消息面上,最直接的影響因子仍是外圍股市企穩。畢竟隔夜美股、今早韓國股市的半導體產業鏈紛紛反彈,減小了A股相同板塊上漲的阻力。

其次,短線情緒也開始復甦。

截至收盤,今天漲停個股高達142家,自6月1日以來再度超百家。不過,今天連板高度僅為3板,遠低於前幾個交易日。

因此,對於短線行情,後續幾天,有興趣的投資者可以關注兩方面數據:

一是,連板高度能否持續突破;

二是,首板個股能否維持較高數量,以及漲停股次日總體是否有溢價——也就是賺錢效應的「寬度」。

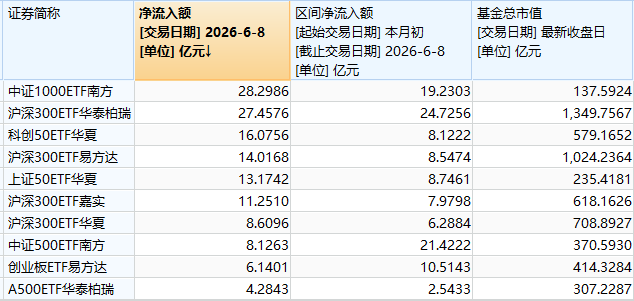

第三個原因比較隱蔽,來自寬基ETF。

Wind數據顯示,場內規模最大的10只寬基ETF,標的指數涵蓋了上證50、滬深300、中證500、中證1000、創業板指和科創50等。

在昨天衝高回落、二次探底的行情中,這些ETF都獲得了大筆資金淨流入;本月以來,也都呈淨流入態勢。

這意味着,部分習慣借道ETF佈局的大資金,在當前點位出手抄底,進行了一定的「護盤」行為。它們後續的流向同樣值得關注。

華龍證券研報指出,上周以來市場調整原因有三:

一是局部估值較高,獲利資金兌現,引發市場波動。

二是外圍市場影響,近期外圍指數均有所波動對市場情緒面有所傳導,其中美股市場波動源於流動性預期變化,因受油價中樞高位傳導,美國通脹數據有所體現,疊加美國就業數據超預期,引發市場對加息預期的擔憂。

三是美伊談判進展透明度降低,且時有摩擦傳出,影響市場預期。

儘管影響市場因素較多,局部高估及獲利資金兌現或是關鍵原因,但當前市場估值總體合理,市場經過調整後局部高估情況有所消化,市場可能震盪趨穩。

配置方向上,該機構建議:

一是科技與先進製造。儘管短期局部估值較快擴張疊加負面因素影響出現階段調整,但中長期景氣邏輯沒有變化,行業內部輪動仍將提供較多的機會,尋找估值合理,且業績存預期空間的方向。關注電子、計算機、通信服務;電力設備、國防軍工、機械設備等。

二是政策推動供需優化。需求端政策驅動效應逐步顯現,內需端逐步改善可期,外需有望保持韌性。關注汽車、家用電器、化工等。

三是主題關注十五五規劃,人工智能+、商業航天、低空經濟、人形機器人等。

最後,再來看看今天部分領升板塊的最新催化。

半導體芯片產業鏈,如半導體硅片、模擬芯片、

據中證海外資訊消息,半導體行業協會(SIA)數據,全球芯片4月銷售額達1105億美元,按年激增93.9%,按月增長11%,已連續14個月按月上升。各地區均錄得顯著按年增長,其中美洲和亞太地區漲幅超110%。SIA預計2026年全球半導體銷售額將達1.5萬億美元,主要受AI基礎設施和圖形加速計算需求推動。

機構研報指出,截至6月8日,國內半導體硅片環節的邊際變化在於,繼此前取消銷售折讓的變相提價後,廠商已開始明確醞釀新一輪直接漲價,標誌着價格傳導正式從晶圓廠向下遊材料端延伸。

華福證券研報稱,DrMOS成高端AI電源標配已是產業共識,DrMOS憑不可替代優勢,將快速從高端服務器向通用AI服務器、邊緣算力、智算中心普及。業內人士認為,模擬芯片行業的「量價齊升」周期剛啓動,至少可持續1-2年。對於國內廠商而言,這輪周期紅利與國產化共振,提供了細分優勢加速國產化的時間窗口。

PCB概念

近期,英偉達AI服務器物料清單被大摩和高盛等投行大幅重估,AI硬件多個細分環節尤其以PCB為代表的迎來需求量與價值量提升,再次將相關賽道推入熱門。疊加日韓等海外巨頭把控關鍵上游材料與密集提價,相關細分領域正成為算力高擴容時代的下一個博弈焦點,PCB產業主線明確指向了高端產能緊缺與漲價傳導。

光纖概念

據報道,當地時間6月8日,亞馬遜宣佈與康寧公司簽署數十億美元協議,採購光纖、光纜及連接解決方案,以支持其全美數據中心擴張。協議將為康寧北卡羅來納州工廠新增1000個高技能崗位及數百個建築崗位。此舉系亞馬遜去年宣佈在該州追加100億美元雲基建投資的延續。繼Meta、英偉達後,全球科技巨頭對光纖的爭奪持續升溫。

此外,央視財經上周報道稱,A2類光纖預製棒作為高端產品分類正出現爆發式需求。業內人士表示,光纖預製棒作為光纜產品的上游材料,佔行業利潤分配的70%。目前最搶手的光棒產品是「A2類光纖預製棒」,這類光棒拉出來的光纖抗彎曲能力強,在AI算力基建與入戶通信場景中廣泛應用。數據顯示,A2類預製棒報價由2025年初的22元至30元/等效芯公里漲至2026年中的160元/等效芯公里,漲幅近550%。

(文章來源:每日經濟新聞)