炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

來源:市值風雲

前面的兩輪黃金大牛市中,也都有過超30%的深度調整。

作者 | 破浪

編輯 | 小白

年初還在排隊買黃金的人,最近大多不太想看賬戶了。

黃金本來是「心裏踏實」的資產,但這一輪下跌來得很快,快到很多人還沒想清楚是止盈、止損,還是繼續拿着,價格已經從高位滑下一大截。

漲得太急,跌起來也急

截至2026年6月11日,COMEX黃金從1月末5626.8的高點,一度下探至4046.2,回撤約28%。

(來源:Wind)

國內金價也同步走弱,上海黃金交易所數據顯示,6月11日國內金價走勢收在896元/克,失守900元/克。

(來源:上海黃金交易所)

隨着金價持續走弱,黃金類主題基金的年內收益全部由正轉負,與此同時,部分資金選擇撤離。

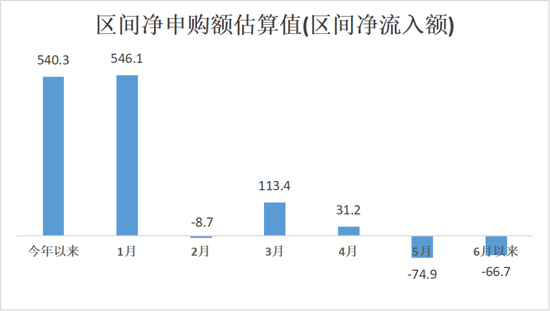

Choice數據顯示,截至2026年6月11日,20只黃金相關ETF總規模約2737億元。今年以來相關產品有累計540億元的淨流入,其中大部分資金在1月相對高位時入場。但近兩個月資金開始撤離,5月以來已淨流出141.5億元。

可見,年初湧入的資金規模不小,而近期撤出的速度明顯加快。

(製圖:市值風雲APP;來源:Choice數據)

分類型看,跟蹤黃金9999和上海金的ETF,年內平均回報約-8%,平均最大回撤約-28%。這兩類更接近普通投資者理解的「黃金ETF」,主要跟蹤現貨黃金價格。

跌得更重的是黃金股ETF。6只跟蹤SSH黃金股票指數的黃金股ETF,年內平均回報約-17%,平均最大回撤超-45%!

(製表:市值風雲APP;來源:Choice數據)

黃金股ETF買的是黃金產業鏈上市公司股票,所以它既受金價影響,也受股市情緒、公司盈利、估值變化影響。

金價上漲時,黃金股可能彈性更大;但金價回調、市場風險偏好下降時,黃金股也可能跌得更狠。

黃金為什麼突然不「香」了

這輪下跌,不是單一因素造成的。

最直接的因素是聯儲局加息預期升溫。最新數據顯示,美國5月非農新增就業遠超預期,加息預期籠罩着整個市場。

黃金沒有利息,當美債收益率和美元走強,持有黃金的機會成本上升,資金自然選擇戰術性撤退。

另外前期漲幅過快也是一個重要因素。Wind數據顯示,COMEX黃金自2024年初至今年1月底,累計漲幅一度達到133%。

(來源:Wind)

今年1月,黃金類資產一度漲得很順,市場預期高度一致,但越是一致的交易,越怕風向變。

大量的多頭盈利籌碼在面臨宏觀數據利空、金價跌破技術支撐位時,極易導致程序系統自動觸發止盈止損單,形成越跌越賣的負循環。

此外,土耳其等國為應對國內能源危機和匯率壓力,在今年一季度進行了戰術性拋售以換取美元流動性,加劇了短期供給壓力。

下跌不等於邏輯歸零

黃金這輪調整很深,但風雲君不讚成把它簡單理解為「徹底崩了」。

首先,以中國央行為代表的央行購金仍在延續。

截至2026年5月末,中國黃金儲備為7496萬盎司,較4月末增加32萬盎司,已連續第19個月增持。

歐洲央行6月發布的報告也提到,截至2025年底,黃金在全球官方儲備中的佔比升至27%,超過美國國債,成為全球官方儲備第一大資產。

其次,去美元化趨勢與美國債務風險始終存在。目前美國聯邦債務持續攀升,利息負擔沉重。黃金作為獨立於任何國家信用的資產,戰略地位依然穩固。

短期來看,地緣摩擦如果實質性緩和,黃金的避險溢價可能會下降;但如果國際油價隨之回落,通脹壓力緩解,也會為聯儲局未來轉向降息提供空間,從而減輕實際利率對黃金的壓制。

總體來看,黃金的長期配置邏輯還在:對沖貨幣信用、地緣風險和組合波動。但它從來不是低波動資產,更不是只漲不跌的資產。

從歷史數據來看,前期的兩輪黃金大牛市中,也都有過不同程度的深度調整,且區間最大回撤均在30%以上,而本輪行情到目前為止回撤接近30%。

(來源:國盛證券研究所)

過去幾個月的行情也在提醒投資者,黃金可以避險,但買在過熱階段,同樣會帶來明顯回撤。

對於空倉或有資產配置需求的朋友,雖然當前黃金回撤已經較深,但市場拐點難以精準預測,不建議一次性滿倉抄底。

接下來,聯儲局6月17日議息會議和後續美國數據仍可能擾動金價。相比追求買在最低點,逢低分批買入或許更適合。

免責聲明:基金有風險,投資需謹慎。本報告(文章)是以市場公開信息(包括但不限於臨時公告、定期報告和官方互動平台等)為核心依據的獨立第三方研究;市值風雲力求報告(文章)所載內容及觀點客觀公正,但不保證其準確性、完整性、及時性等;本報告(文章)中的信息或所表述的意見僅供參考,不構成任何投資建議,市值風雲不對因使用本報告所採取的任何行動承擔任何責任。

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出於傳遞更多信息之目的,並不意味着讚同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。責任編輯:楊紅卜