作者:David,潮向研究

原標題:黃金抄底指南:盯住利率,別隻看戰爭

四個月前搶着買黃金的人,大概沒想到自己買在了一場戰爭都救不回來的頂部。

今年 1 月最後一周,黃金處在這輪牛市最瘋的階段。1 月 26 日到 29 日,現貨黃金四天連破 5000 到 5500 六道整數關口,連續三個交易日漲幅超過 3%,這在黃金交易史上極為罕見。

1 月 29 日,倫敦現貨金摸到 5596.33 美元,歷史新高。

頂部出現在第二天。1 月 30 日,特朗普提名鷹派背景的凱文·沃什出任下屆聯儲局主席,金價 30 小時內暴跌近 670 美元,單日跌幅創 1983 年以來紀錄,白銀盤中一度跌掉 36%。

注意這個時間,此時距離美伊開戰還有整整一個月。

把黃金從頂上推下來的第一隻手是貨幣政策,這件事在之後四個月裏反覆應驗。接下來的劇情大家都熟悉了,戰爭、封鎖、反彈、陰跌…到 6 月 11 日,紐約 8 月期金收於 4133.30 美元,較 3 月高點跌超 20%,正式確認技術性熊市,距離高點只過了 91 天,是 2008 年以來最快的一次入熊。

這幾天打開行情社群,散戶的疑問幾乎是同一句話:「打戰打得這麼兇,黃金怎麼不漲反跌?」

筆者認為這個問題問反了。值得問的應該是是,為什麼戰爭爆發的第一天,市場還在按老劇本搶黃金;一百天後,同一場戰爭就變成了賣出黃金的理由?

黃金與利率的恩仇裏,戰爭只是傳令兵

亂世買黃金,這個劇本市場一開始確實是照演的。

2 月 28 日美以空襲伊朗當天,現貨黃金從 5296 美元一路衝到 5423 美元。可這個漲幅只維持了一個交易日。戰爭沒有速勝,衝突陷入僵持,黃金的定價鏈條隨之發生了變換。

新的鏈條,筆者認為是這樣走的:

霍爾木茲海峽封鎖讓油價氣價高企 ,能源漲價推着通脹預期走高,通脹逼着央行重新收緊,而黃金不生息,利率越高,拿着它的機會成本就越大。

倫敦獨立金融研究與投資諮詢公司 Zaye Capital Markets 的首席投資官 Naeem Aslam 認為,地緣緊張支撐油價,意味着高通脹更持久,聯儲局難以降息,資金繼續青睞美債。

這種分析到底有沒有道理,可以看下面幾個數。

第一,CME 聯儲局觀察工具顯示,下周 FOMC 按兵不動的概率是 98.2%,交易員押注的下一步動作是 12 月加息;

第二,在開戰之前,市場原本預期的是聯儲局今年晚些時候轉鴿。歐洲央行動作更快,據路孚特數據,周四加息 25 個點子已基本成為市場共識。

戰前大家在等降息,戰後等加息。於是黃金多頭的地基,在這四個月裏被整個抽走了。

最能說明問題的是 5 月的那次反例。5 月 18 日,伊朗媒體放出消息稱美方同意在談判期間豁免石油制裁,原油應聲走低。按避險邏輯,和平預期升溫,黃金頂多小跌。

但實際情況是,金價當天直接失守 4500 美元,為 3 月底以來首次。

和平了跌,因為避險溢價退潮;開打了也跌,因為加息預期升溫。多頭被兩頭堵死,這纔是這輪黃金熊市真正的成色。

中信建投在研報裏給過一個更狠的判斷:

2025 年黃金大漲的本質是流動性定價,美伊博弈撬動通脹預期之後,流動性定價隨之退坡,黃金要回歸自己的基本面。

換句話說,去年買黃金的人賺的是放水的錢,今年虧的是收水的錢,戰爭裏的導彈自始至終只是個傳令兵。

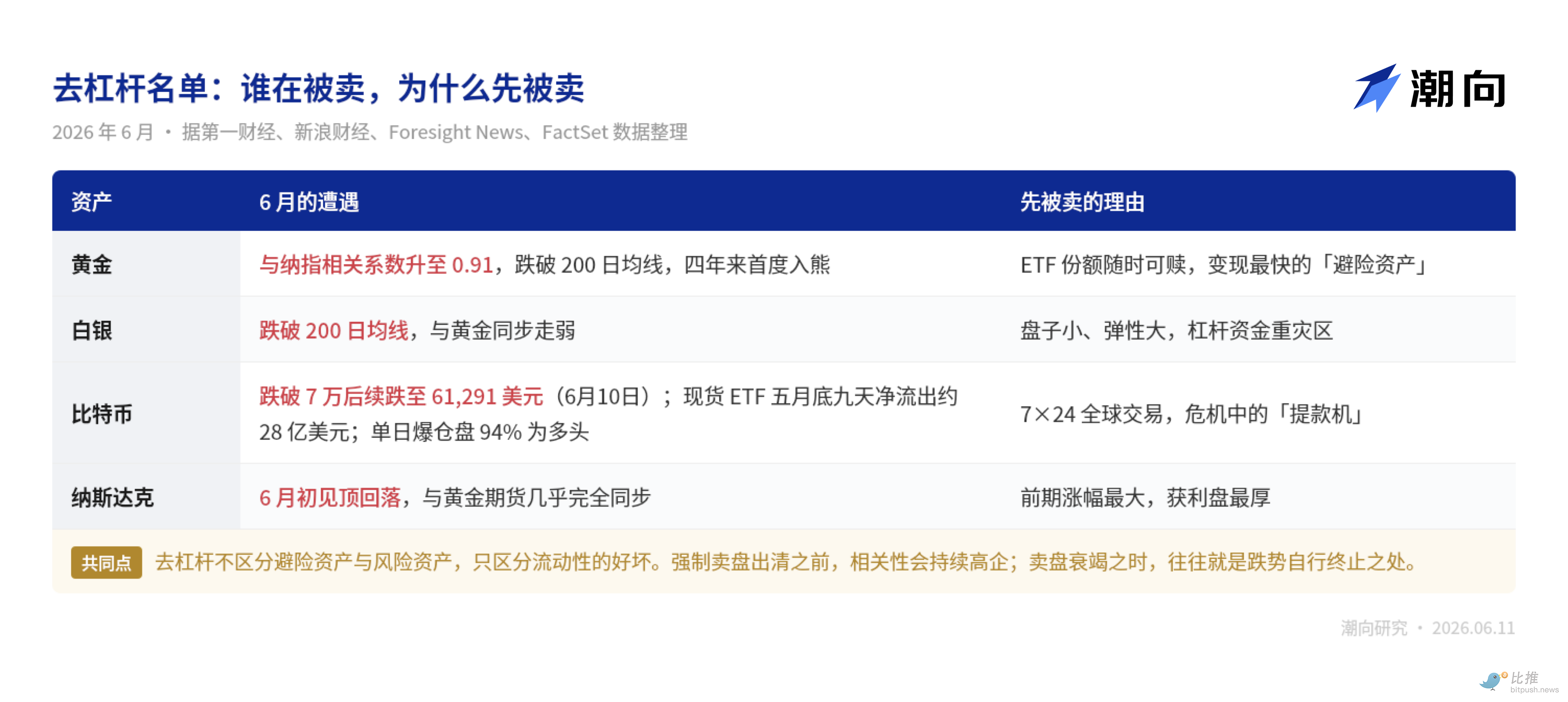

不過,如果這只是黃金和利率的恩怨,6 月的下跌名單不該這麼長。白銀、比特幣,連帶着納斯達克…全在同一個方向上捱打,而且跌得越來越像同一筆交易。

和納指相關性 0.9,去槓桿的市場裏無人倖免

先看一個怪現象。

這輪黃金從高點跌下來的三個多月裏,納斯達克 100 指數一直在漲,6 月初才啱啱見頂。一個在熊市的半山腰,一個在牛市的頂上,本來走的是兩條路。

但據第一財經報道,期貨經紀商 Altavest 的管理合夥人基於 FactSet 數據測算,自 6 月初納斯達克見頂前後以來,黃金期貨和納指的相關係數達到 0.91,幾乎完全同步。他對此的解釋是,投資者尋求流動性時,黃金短期內會與其他風險資產同步波動。

這說明什麼?

這是典型的全市場去槓桿。前期倉位過度、槓桿高企,投資者被迫拋售優質資產,給虧損頭寸補保證金。翻譯成人話,缺錢的時候,你賣的從來不是你最想賣的,是最賣得掉的。

同一個故事在「數字黃金」比特幣上也沒能例外。

6 月初比特幣跌破 7 萬美元,單周跌去 12%,現貨 ETF 在 5 月底曾連續九天淨流出約 28 億美元,單日爆倉盤裏 94% 是多頭。

比特幣單周跌去 12%,黃金 ETF 連續淨流出,它們捱打的共同原因不是流動性差,恰恰相反,是因為太好變現了,槓桿盤被追保的時候,最先賣的就是最快能換成現金的東西。

還有一個更有意思的細節。據每日經濟新聞報道,今年 1 月推着金價衝頂的三大買家,是波蘭央行、Tether 和全球最大黃金 ETF SPDR,過去一年合計囤了近 1780 噸。

發穩定幣的公司把利潤換成金條,四個月後,和 1 月底追高的散戶一起站崗。加密世界和傳統世界互相抄作業,這次一起被老師叫了家長。

去槓桿有個特點,它不區分資產的好壞,只區分流動性的好壞。所以它結束的方式也和基本面無關,強制賣盤賣乾淨,跌勢自己就會停。

問題是,怎麼判斷什麼時候已經賣乾淨了?歷史上其實有兩份幾乎一樣的劇本可以抄。

2022 年的劇本,這次剛走完第四個月

黃金的熊市不多,但每一次的開場都很像。

第一份劇本是 2022 年。據公開行情數據,俄烏開戰前現貨金從 1800 美元附近啓動,開戰後衝上 2070 美元上方。隨後聯儲局在當年 3 月開啓激進加息,金價掉頭連跌近七個月,9 月底最低探到 1615 美元附近,戰前漲幅全部吐回。

11 月初金價見底,半年後收復全部失地,再往後,就是一路漲到今年 1 月的大牛市。

戰爭,加上收緊。和現在的結構幾乎一模一樣。

第二份劇本是 2008 年。據公開行情數據,雷曼危機裏黃金同樣先跟着股市一起被拋售,從 3 月首破 1000 美元的高點,跌到 10 月底的 681 美元,跌幅超過三成。隨後聯儲局轉向極度寬鬆,金價 11 月見底,三年後漲到 1920 美元的歷史新高。

兩份劇本有一個共同點:金價見底的信號從來和停火無關,它認的是政策拐點。

2008 年的底出現在聯儲局轉向大放水的時候,2022 年的底出現在通脹數據拐頭、加息預期見頂的時候。最有說服力的反例是,俄烏衝突打到今天都沒結束,黃金卻早在 2023 年底就創出了歷史新高。

等停火再抄底的人,等來的可能是踏空。

時間上刻舟求劍的看,從 1 月底的頂部算起,黃金這輪下跌剛走完第四個月。2022 年那輪,跌了將近七個月。

不過需要注意的是,這輪結構上還有一個 2022 年沒有的變量:央行的黃金儲備。

各國央行外匯儲備的結構調整是關鍵,黃金市場的體量遠小於美債市場,主要美債持有國哪怕小幅調倉,對金價的影響相對也是大的。央行買盤這個底,比上一輪要厚一些。

抄底,需要等幾個信號

黃金跌成這樣,抄底的聲音已經開始出現了。不過我覺得可以先想清楚兩件事:

第一,下面可以跌的幅度還有多深;第二,拐點應該是長什麼樣的。

先說深度。據第一財經報道,花旗本周把黃金三個月目標價從 4300 美元下調到 4000 美元,並且預警,若霍爾木茲封鎖延續到夏季末,金價可能跌至 3500 美元。這已經是花旗一個月內第二次改口。

投行的目標價未必準,但它劃出了機構眼中這輪下跌的下限,從現在的位置往下,悲觀情景還留着約 15%左右的空間。

再說拐點。我覺得值得盯的信號就三個:

-

信號 1,加息預期見頂。

前面已經講過,這輪熊市的發動機就是利率。2022 年的黃金底,正出現在加息預期見頂的那個月。如果年底那次加息真的落地,靴子落地本身可能就是反轉點。

下周聯儲局議息,利率按兵不動幾乎沒有懸念,真正值得看的是點陣圖和記者會的口風,它們決定年底的加息是終點還是起點。

-

信號 2,霍爾木茲海峽復航。

它是整條傳導鏈最上游的開關,海峽通了,油價才能降,油價降了通脹才能松,通脹鬆了加息預期纔會退。但要注意 5 月和平傳聞那次已經證明,光有停火消息不夠,油價得持續降下來,否則鏈條傳不到底。

-

信號 3,ETF 資金流從淨流出轉為淨流入。

如前文所述,這輪下跌的直接執行者是槓桿盤和 ETF 贖回,黃金 ETF 是變現最快的逃生門。什麼時候門外沒人排隊了,什麼時候強制拋售就結束了。

信號說完了,下面是筆者自己的想法,不一定對,供參考。

底部確實沒有人能精確預測。前面的邏輯是,這輪熊市的發動機是加息預期,市場目前定價的是年底一次 25 個點子。

從 5596 美元跌到現在的 4130 美元,金價已經跌掉了將近 26%,把「從不加息到加一次」這件事消化了大半。如果加息預期沒有進一步惡化,繼續往下的空間在收窄。

幾個公開的參照物可以幫忙錨定範圍:

花旗的基準和悲觀情景分別指向 4000 和 3500 美元;2008 年熊市黃金跌了 34%,映射過來在 3700 附近;2022 年那輪跌了 22%,對應 4365 美元,這個位置上

筆者自己的做法是在這個區間裏分三筆,4000 第一筆,3700 第二筆,3500 第三筆,合計不超過計劃倉位的三成,每一筆都按會被套來準備(非投資建議,僅限個人觀點)。

分三筆倒不是因為算出了底,恰恰是因為算不出,用分散來對沖判斷錯誤的代價。

任何時候上面三個信號裏有兩個同時亮起,剩下的倉位直接補夠,那時候價格多半可能已經離開了最低點,但用一小段漲幅換確定性,是整套做法裏最划算的部分;但如果 3500 跌穿而且海峽的封鎖還沒解,提前買的部分停止加碼,那老老實實等信號更好。

最後,亂世買黃金其實沒錯;但盯住利率,比盯住戰爭更有用。

利益相關:筆者持有黃金

本文觀點僅代表作者個人,不構成任何投資建議。文中涉及的價位、信號框架和倉位思路均為個人分析記錄,不作為買賣依據。

市場有風險,決策需獨立。

Twitter:https://twitter.com/BitpushNewsCN

比推 TG 交流群:https://t.me/BitPushCommunity

比推 TG 訂閱: https://t.me/bitpush