1、市場回顧與分析

(1)、上周市場簡短總結:本周A股整體呈現先揚後抑,重要指數多數收跌。兩市交投縮量,日均成交額約2.98萬億元。科技內部高擁擠度下的籌碼鬆動引發調整,資金向煤炭、公用事業等紅利與順周期板塊切換、低位承接相對積極。

|

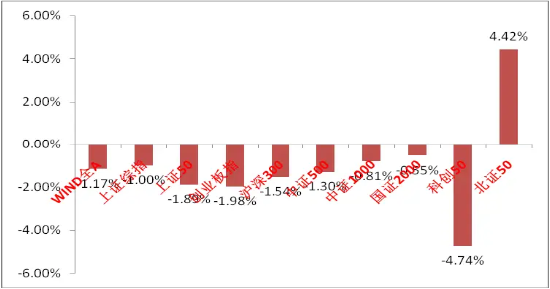

圖1:主要指數升跌幅 |

(資料來源:wind,統計區間:2026/06/01-2026/06/05)

|

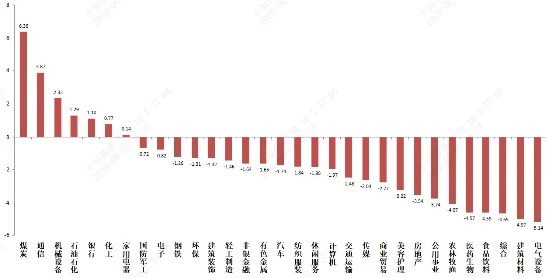

圖2:各申萬一級行業升跌幅 |

(資料來源:wind,統計區間:2026/06/01-2026/06/05)

- 上周重要宏觀事件與數據

(1)5月製造業PMI回落至50.0(-0.3pct),略不及預期。生產指數51.2繼續擴張,新訂單則49.9跌破榮枯,顯示供給韌性對沖需求走弱,經濟供強需弱特徵繼續。企業結構看:大型企業PMI51.1,仍在擴張;中小企業48.6/48.5,持續收縮,壓力更集中於中小企業與傳統行業。價格分項看,主要原材料購進價格(60.5)與出廠價格(51.9)雖較上月回落,但連續5個月處擴張區間,輸入性原因和上游強於中下游特徵依舊,成本—價格傳導仍在路上,中下游承壓未消。非製造業PMI回升至50.1,服務業50.3、建築業48.8,服務修復略強於建築活動;結構上「服務>商品、外需>內需」格局未變。

(2)美國公布5月非農就業數據。新增非農就業增加17.2萬,大超市場預期;失業率為4.3%,平均時薪按年增長3.4%,符合市場預期。就業看,5月美國新增就業持續高增且連續3個月超過10萬,商品製造增加了2.8萬就業,服務業中休閒和酒店業增加了7.0萬就業,政府部門增加了5.2萬,休閒酒店業增長明顯可能與世界盃將在美國舉辦帶動就業增加有較大關係;此外可能由於季調因子調整,導致美國地方政府就業人數增加較多。失業率和薪資方面均符合預期,表明美國長期崗位的需求並沒有明顯提升,且在高通脹下實際購買力也並無提升。超預期的大非農數據對資本市場衝擊明顯,2026年內聯儲局加息預期已經站穩50%以上,觀察後續美國經濟和通脹是否能出現更進一步的上行,以及政府對聯儲局的政治干預。短期可觀察6月FOMC上沃什後續貨幣政策的看法。

3.市場展望

- 短期觀點:

隨着科技擁擠度的持續提高,資金分歧繼續加大,縮圈中算力高擁擠板塊出現大幅震盪調整,低位順周期等方向出現反向虹吸。而超預期的美國非農導致海外科技同步調整,也給科技情緒蒙上陰影。後續,科技本身景氣度並無問題,但在分母端壓力增大的當下,短期需注意抱團方向流動性因素導致的負循環,進行適度避險,價值紅利,微盤等方向短期機會增加。觀察6月的中美巨型IPO,聯儲局議息會議等信號來進行擇時。中期看科技方向的高景氣度依然會是科技成為市場中心的最大支撐因素,低位順周期傾向於反彈,高切低的基本面條件仍欠缺。

- 中長期觀點:

中期看,依然看好科技(產業趨勢、景氣度均非短期維度),此外在宏觀擾動平息或形成新的一致預期後,市場會尋找新的可以線性外推的敘事,從中美經濟基本面角度,雙方都有一定貨幣、財政騰挪空間,短期基本面層面衝擊可控,尤其我國流動性環境本身就較為寬鬆,市場潛力充足。更長維度看如能源供應緊張持續,我國的實體經濟供應鏈優勢、新能源產業優勢、出海優勢可能為市場帶來新的爆點,有望帶來科技之外的其他機會。而我國內需政策對經濟的拉動也可能是股市風格切換的契機。

長期維度,中美長期博弈深化趨勢繼續,隨着美國政策的底線逐漸清晰與持續增加赤字,國際資本市場已經開始質疑美國政府的治理能力與制度信譽。但美元信用目前仍未被實質撼動,美債暫時也不存在大風險。觀察美國資本市場變化與我國是否會迎來戰略機遇。當前在美國經濟前景不確定+聯儲局降息區間中,人民幣對美元匯率出現提升,如有外資持續流入對我國權益市場也會形成支撐。其二,在監管多重政策推動下,公募產品被動化、險資和券商自營等資金長期化趨勢可能進一步強化(A股上市險企持有股票2.7萬億,投資佔比12.1%為歷史最高,股票和基金配置比例均在10%以上,後續如下調險資持股風險因子等政策應會持續),且從居民角度來看,權益市場賺錢效應增加有利於居民超額存款流入股市(超額存款55萬億左右,目前僅有22%的家庭金孖展產配置在基金和股票上)中長期維度看市場仍可能迎來配置資金流入。

(4)行業觀點:

行業上,對於偏防禦的紅利類行業,短期建議增加持有比例,市場情緒惡化帶來增量資金。

進攻性行業方面,我們繼續重點關注科技(催化仍然不斷,算力硬件業績兌現景氣度得到驗證,算力鏈通脹交易持續。短期繼續保持對催化密集國產算力和航天、機器人等主題投資方向、AI和電力基建相關的高景氣海外算力、電力設備、內燃機等關注)。

通脹與高景氣方向(全球能源通脹甚至滯脹預期尚未消退,與其高相關的煤化工、油運、農業、新能源風光儲、煤炭等會從情緒面受益)。

邏輯獨立(受能源敘事影響小且有獨立邏輯或催化,如BD相比去年增長的創新藥,政策支持下滲透率進一步攀升的服務消費等)。

(5)大類方向觀點:

科技:「十五五」繼續強化地位,國內外催化不斷,投資中應將未來敘事與當前業績作為錨點進行選股與擇時,重點把握海外AI算力與電力鏈、半導體存儲、國產算力關鍵環節等;關注海外政策、投資指引與地緣不確定性。

地產:基本面進入磨底期,但仍需警惕需求持續低迷影響投資與政策執行節奏低於預期的風險,相關股票對催化彈性強,在催化到來時應有超額。

消費:基本面仍承壓,政策從「短刺激」轉向「長效制度建設」,服務消費在政策支持下的滲透率增加為未來關注重點,關注免稅、出行文旅、康養旅居、家政與入境消費場景,仍需跟蹤居民收入與預期修復進度。

4.風險提示:

本材料的信息均來源於已公開的資料,對信息的準確性、完整性或可靠性不作任何保證。本材料中的觀點、分析僅代表公司研究團隊觀點,在任何情況下本文中的信息或表達的意見並不構成實際投資結果,也不構成任何對投資人的投資建議和擔保。任何媒體、網站、個人未經本公司授權不得轉載。

責任編輯:郭栩彤