智通財經APP獲悉,貴金屬諮詢公司Metals Focus表示,對2026年下半年黃金走勢持樂觀看法。這一觀點基於如下假設:長期衝突帶來的經濟和政治成本可能促使局勢較快得到解決,從而限制持續性石油危機的風險。儘管通脹壓力預計將持續存在,但並不認同市場日益形成的未來12個月內聯儲局可能加息的共識,原因在於政策制定者或將容忍較高通脹水平以避免經濟放緩。

Metals Focus黃金與白銀業務總監馬修·皮戈特強調,2025年行情的驅動因素仍然存在,包括美國政府政策不確定性持續存在、市場對美元長期前景的擔憂延續、地緣政治風險維持高位以及股票估值偏高。綜合來看,這些因素進一步強化了黃金作為避險資產和投資組合分散化工具的作用。

2025年:異常強勁的投資流入推動金價創下數十年來最強漲幅

2025年黃金價格大幅上漲44%,創下1979年以來最強表現。此次漲勢背後的核心驅動因素是異常強勁的投資資金流入。新一屆美國政府在貿易、內政和外交政策上與既定規範的顯著背離,加之其持續施行的寬鬆財政立場推動了投資資金流入。美元承壓加之市場對美元未來作為實際儲備貨幣角色的擔憂也對黃金價格形成支撐。

除此之外,儲備管理機構去年繼續從美元轉向黃金。馬修·皮戈特(Matthew Piggott)表示:「儘管各國央行淨購金量在連續三年超過1000噸後按年下降約五分之一,但2025年水平仍顯著高於2022年前水平。」

儘管金價上漲,但供應增長仍然受限。受益於礦山增產、項目擴建及手工和小規模採礦活動增強,礦山產量雖僅增長2.0%,但仍創下新高。

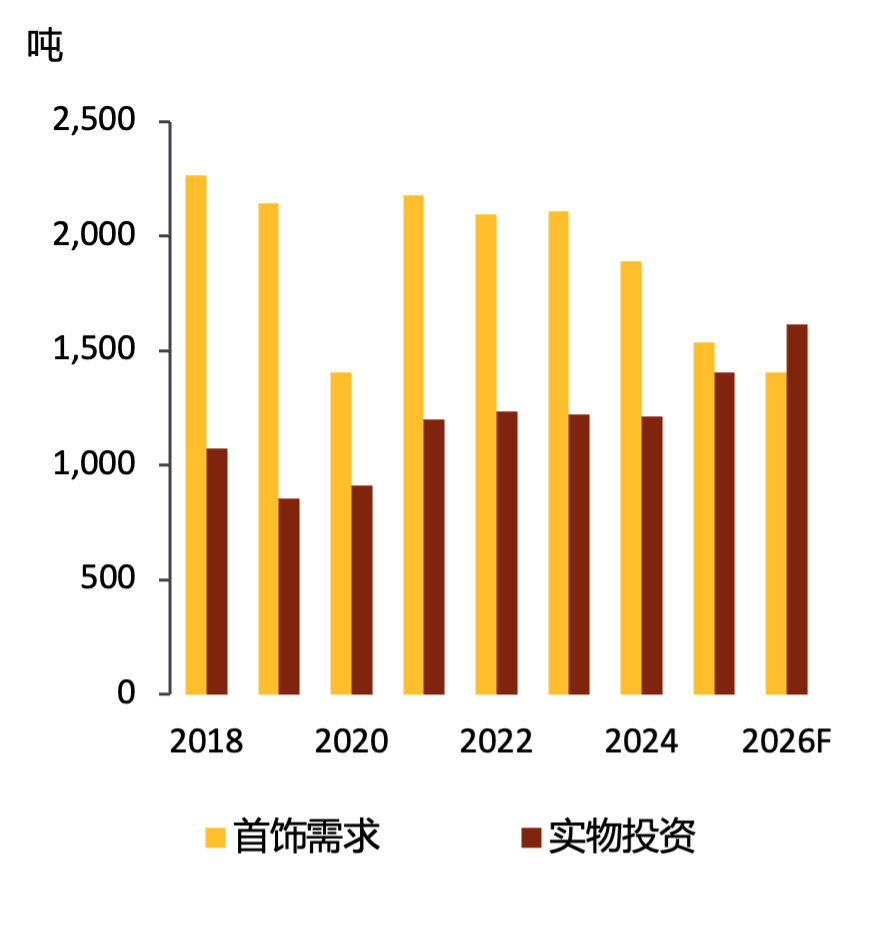

回收供應增幅與前者類似,為2.8%,但仍遠低於2012年峯值。金價對需求端的影響更為明顯。首飾需求受衝擊最為嚴重,下滑19%,降至Metals Focus數據統計以來的新低(不包括受新冠疫情衝擊的2020年)。相較之下,實物投資增長16%,達到12年高位,主要歸因於看漲價格預期及經濟和地緣政治不確定性加劇。正如馬修·皮戈特所指出的:「消費者進一步從首飾轉向金條和金幣也推動了這一增長,其中中國(+28%)和印度(+17%)市場漲幅領先。」

黃金&10年期TIPS國債收益率

數據來源:彭博社

2026年至今:受美國利率前景轉變影響,黃金年初漲勢逆轉

受與2025年推動投資資金流入的相同因素支撐,2026年初黃金走勢強勁。強勁動能及連續創出歷史新高在一定程度上形成自我強化效應,推動黃金價格於1月下旬升至5595美元/盎司的歷史高位。

然而凱文·沃什獲得聯儲局主席提名緩解了市場對聯儲局獨立性的擔憂,並強化了利率前景將更趨鷹派的預期,黃金價格隨即回調。與此同時,美伊衝突也通過推高通脹預期,抬升主權債收益率,並進一步強化更高利率的理由對黃金構成下行壓力。近期黃金相對於美國股市表現落後也對短期投資者信心造成影響。

黃金基本面提供的價格支撐有限。今年以來各國央行售金有所增加,但整體而言仍是淨買方。金價高企環境下首飾需求繼續承壓,實物投資於年初強勁開局後也有所降溫。馬修·皮戈特補充表示:「今年1月漲勢後的價格回調,疊加近期區間震盪的價格走勢令許多個人投資者感到失望。多個主要金條和金幣市場也受到高油價的嚴重衝擊,居民可支配收入受到擠壓。」

首飾消費量與實物投資需求

數據來源:Metals Focus,Gold Focus 2026